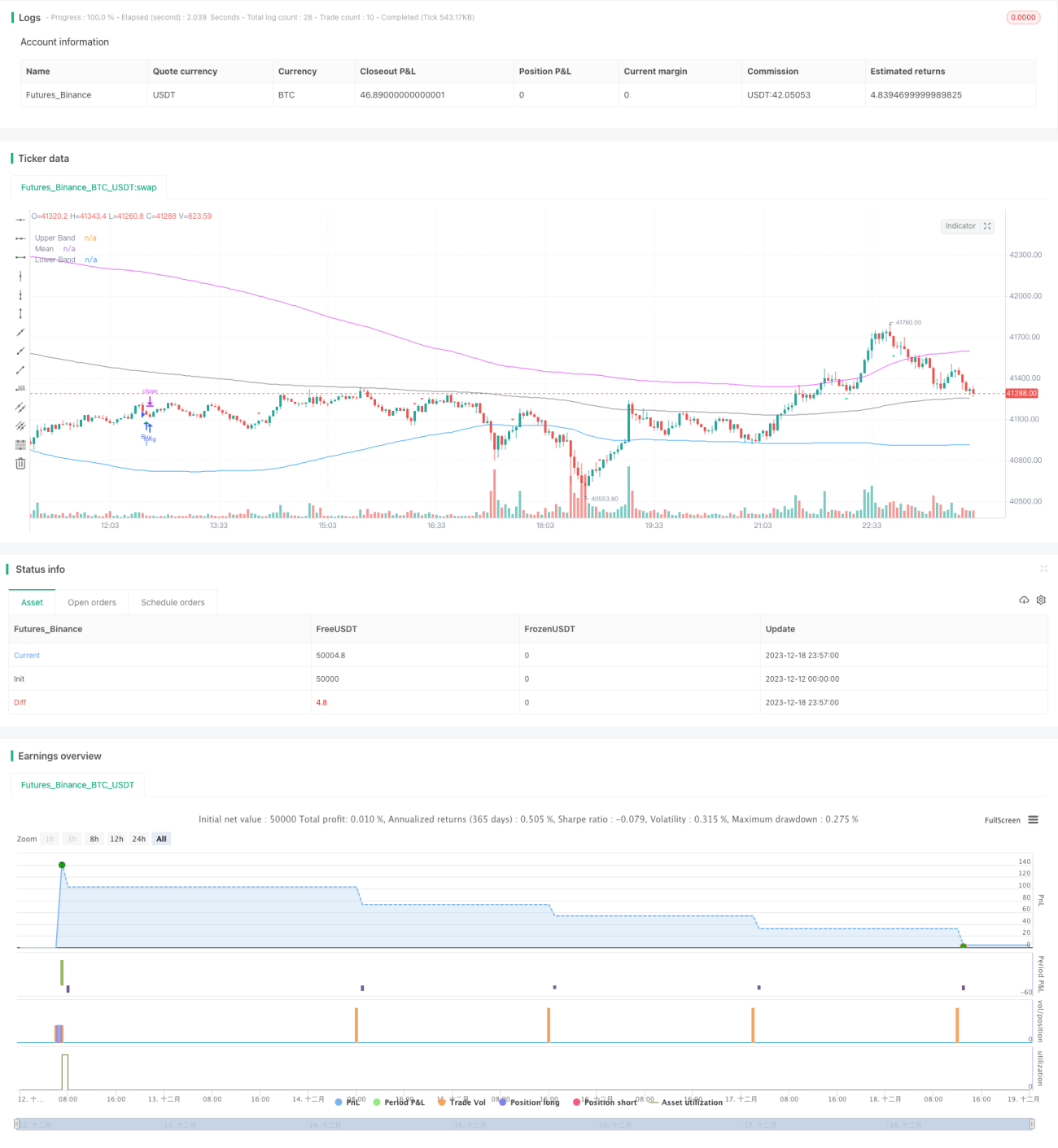

Chiến lược đảo chiều phá vỡ giá trị trung bình

Tổng quan

Chiến lược đảo chiều trung bình kết hợp là chiến lược giao dịch đảo chiều xu hướng đa yếu tố. Nó kết hợp nhiều chỉ báo kỹ thuật như đường trung bình động, Dải Bollinger, chỉ báo CCI, chỉ báo RSI, nhằm nắm bắt cơ hội đảo chiều giá từ vùng quá mua/quá bán. Chiến lược này đồng thời kết hợp phân tích phân kỳ chính quy, có thể phát hiện xu hướng hiện tại có nhất quán với trước đó hay không, từ đó tránh giao dịch các phá vỡ giả.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là khi giá đảo chiều từ vùng quá mua/quá bán, sẽ thực hiện bán khống hoặc mua vào thích hợp. Cụ thể, chiến lược đánh giá cơ hội đảo chiều từ bốn khía cạnh:

- Chỉ báo CCI hoặc chỉ báo động lượng phát tín hiệu giao cắt vàng/tử, đánh giá quá mua/quá bán.

- Chỉ báo RSI đánh giá xem có đang ở vùng quá mua/quá bán hay không. Quy định RSI trên 65 là vùng quá mua, dưới 35 là vùng quá bán.

- Sử dụng dải trên và dưới của Bollinger để đánh giá xem giá có lệch khỏi vùng bình thường hay không. Khi giá quay trở lại vùng bình thường, có khả năng đảo chiều.

- Phát hiện phân kỳ chính quy của chỉ báo RSI, tránh đuổi theo phá vỡ giả.

Khi các điều kiện trên được thỏa mãn, chiến lược sẽ vào lệnh theo hướng ngược lại. Đồng thời đặt lệnh dừng lỗ để kiểm soát rủi ro.

Lợi thế chiến lược

Lợi thế lớn nhất của chiến lược này là kết hợp nhiều chỉ báo để đánh giá cơ hội đảo chiều, tỷ lệ thắng trung bình cao. Cụ thể, chủ yếu có các điểm sau:

- Đánh giá đa yếu tố, độ tin cậy cao. Không chỉ phụ thuộc đơn thuần vào một chỉ báo, giảm xác suất phán đoán sai.

- Xác suất thắng giao dịch đảo chiều lớn. Đảo chiều xu hướng là một phương thức giao dịch tương đối đáng tin cậy.

- Phát hiện phân kỳ, tránh đuổi theo phá vỡ giả, giảm rủi ro hệ thống.

- Cơ chế dừng lỗ kiểm soát rủi ro. Có thể tránh tối đa tổn thất quá lớn từ một lệnh.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu tập trung ở các điểm sau:

- Thời điểm đảo chiều phán đoán không chính xác. Dẫn đến dừng lỗ bị kích hoạt. Có thể mở rộng phạm vi dừng lỗ một cách thích hợp.

- Cài đặt tham số Dải Bollinger không phù hợp, coi giá bình thường là bất thường. Nên điều chỉnh tham số phù hợp với biến động thị trường.

- Số lần giao dịch có thể nhiều. Nên mở rộng phạm vi tham số đánh giá như CCI để giảm tần suất giao dịch.

- Cân bằng mua bán có thể chênh lệch lớn. Nên dựa vào dữ liệu lịch sử để đánh giá tham số chỉ báo có hợp lý hay không.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

- Sử dụng thuật toán học máy để tự động tối ưu tham số chỉ báo. Tránh sai số kinh nghiệm thủ công.

- Thêm các chỉ báo như đá phiến, chỉ báo biên độ để đánh giá cường độ quá mua/quá bán.

- Thêm chỉ báo khối lượng giao dịch để đánh giá độ tin cậy của sự đảo chiều. Ví dụ khối lượng, vị thế dữ liệu, v.v.

- Kết hợp dữ liệu blockchain để đánh giá tâm lý thị trường. Nâng cao khả năng thích ứng của chiến lược.

- Đưa vào cơ chế dừng lỗ thích ứng. Điều chỉnh mức dừng lỗ theo sự thay đổi biến động thị trường.

Tổng kết

Chiến lược đảo chiều trung bình kết hợp sử dụng tổng hợp nhiều chỉ báo để đánh giá cơ hội đảo chiều. Với điều kiện kiểm soát rủi ro, xác suất thắng của nó khá lớn. Chiến lược này có tính thực dụng cao và cũng có không gian để tối ưu thêm. Nếu tham số được cài đặt phù hợp, có thể đạt được hiệu quả khá lý tưởng.

- 1