Chiến lược đầu tư chứng khoán dựa trên đường trung bình kép và độ biến động

Tổng quan

Chiến lược này dựa trên đường trung bình động kép và chỉ số sức mạnh tương đối, kết hợp với biến động lịch sử của cổ phiếu để thực hiện tự động mua và bán cổ phiếu. Ưu điểm của chiến lược là kết hợp được đầu tư dài hạn và ngắn hạn, kiểm soát rủi ro hiệu quả. Tuy nhiên, vẫn còn một số không gian cải thiện, chẳng hạn như có thể xem xét thêm cơ chế dừng lỗ.

Nguyên lý chiến lược

Chiến lược sử dụng hệ thống đường trung bình động kép bao gồm đường trung bình động 150 tuần (dài hạn) và đường trung bình động 50 ngày (nhanh), cùng với đường trung bình động nhanh nhất 20 ngày. Khi giá vượt lên trên đường trung bình động 150 tuần, cho rằng xu hướng bắt đầu đi lên; khi giá xuyên xuống dưới đường trung bình động 50 ngày, cho rằng xu hướng bắt đầu đi xuống. Nhờ đó có thể mua đuổi bán đuổi trong xu hướng tăng, và dừng lỗ kịp thời trong xu hướng giảm.

Ngoài ra, chiến lược còn sử dụng giá cao nhất tính từ biến động hàng năm (độ lệch chuẩn niên hóa) và chỉ số sức mạnh tương đối để xác định thời điểm mua cụ thể. Chỉ khi giá đóng cửa vượt qua giá cao nhất tính từ biến động hàng năm và chỉ số sức mạnh tương đối dương, thì mới phát tín hiệu mua.

Ưu điểm chiến lược

- Sử dụng hệ thống đường trung bình động kép, có thể đánh giá hiệu quả sự thay đổi của xu hướng chính, thực hiện mua đuổi bán đuổi.

- Việc thêm chỉ số biến động và chỉ số sức mạnh giúp tránh bị cuốn theo thị trường trong giai đoạn dao động sideway.

- Đường trung bình động nhanh 20 ngày giúp dừng lỗ nhanh hơn.

Rủi ro chiến lược

- Tồn tại độ trễ nhất định, không thể dừng lỗ nhanh chóng.

- Không thiết lập mức dừng lỗ, dễ dẫn đến thua lỗ lớn.

- Thiếu tối ưu hóa tham số, việc thiết lập tham số mang tính chủ quan.

Để giải quyết rủi ro, có thể thiết lập mức dừng lỗ, hoặc sử dụng bội số của chỉ số ATR làm biên độ dừng lỗ. Ngoài ra, có thể tối ưu hóa tham số thông qua backtest chặt chẽ hơn.

Hướng tối ưu chiến lược

- Bổ sung cơ chế dừng lỗ.

- Sử dụng phương pháp tối ưu hóa tham số để tìm ra tham số tối ưu.

- Cân nhắc thêm các chỉ số khác để lọc tín hiệu, ví dụ chỉ số khối lượng giao dịch, v.v.

- Có thể xem xét xây dựng chiến lược thành mô hình đa yếu tố, kết hợp nhiều chỉ số hơn.

Tổng kết

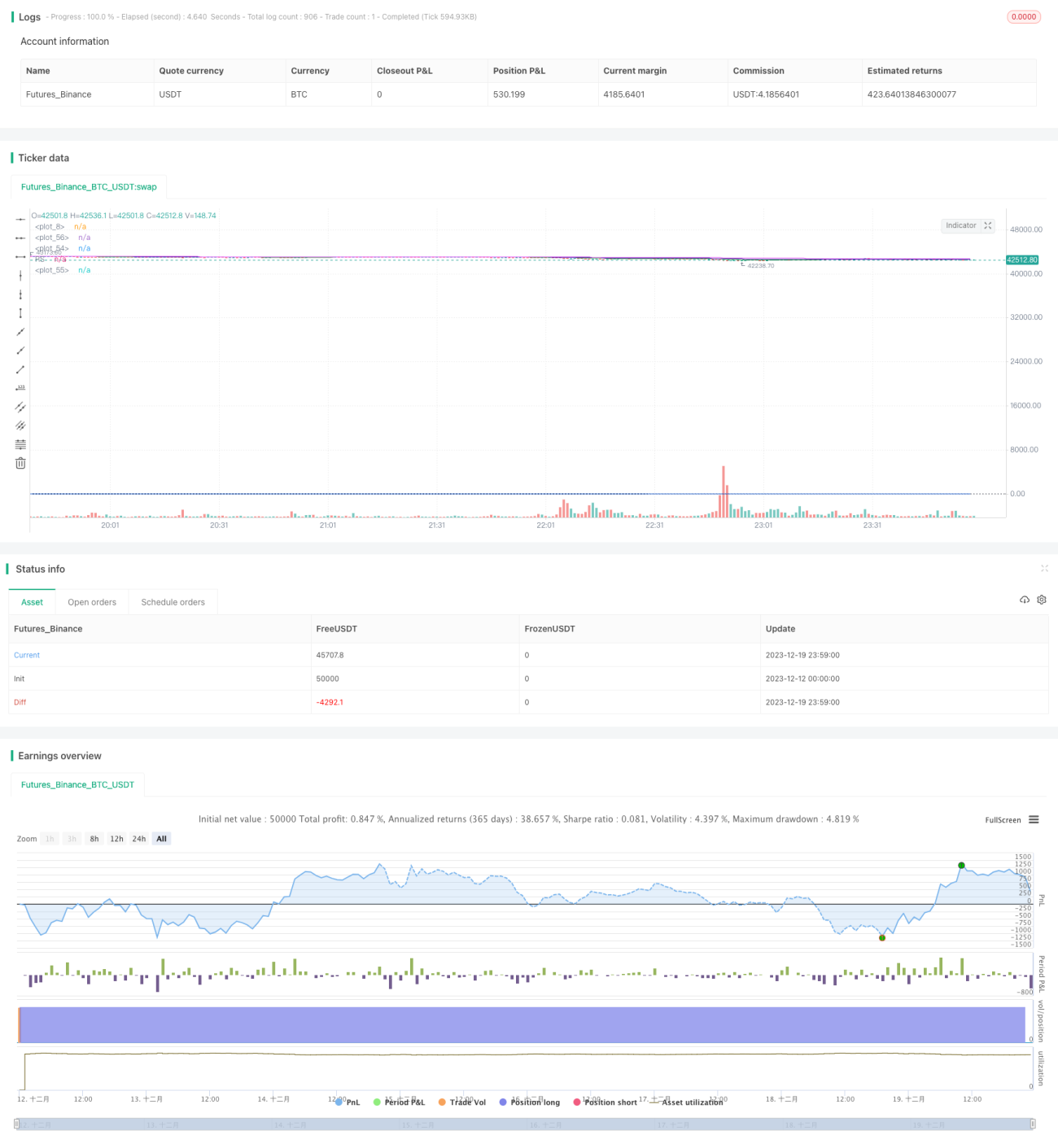

Nhìn chung, chiến lược này là một chiến lược đầu tư cổ phiếu khá bảo thủ. Sử dụng đường trung bình động kép để xác định xu hướng chính, kết hợp chỉ số biến động và chỉ số sức mạnh để vào lệnh, có thể lọc hiệu quả các tín hiệu phá vỡ giả. Việc thêm đường trung bình động nhanh cũng giúp dừng lỗ nhanh hơn. Tuy nhiên, chiến lược có thể được tối ưu hóa thêm, ví dụ bổ sung cơ chế dừng lỗ, sử dụng tối ưu hóa tham số, v.v. Nhìn chung, chiến lược phù hợp với các nhà đầu tư nắm giữ cổ phiếu dài hạn.

- 1