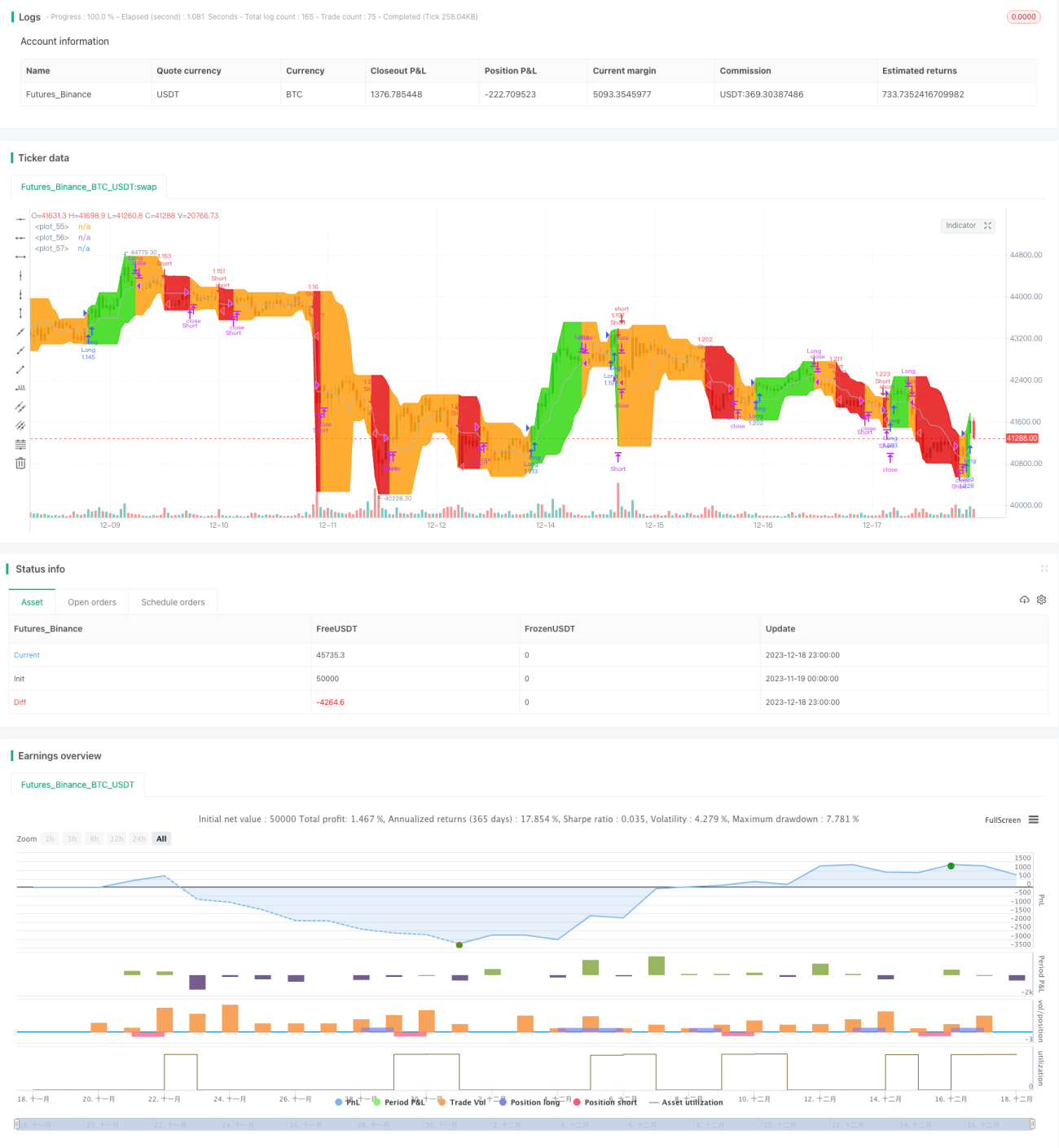

Chiến lược kênh bắt động lượng

Tổng quan

Chiến lược Kênh Bắt Đà là một biến thể của kênh Donchian. Nó bao gồm dải giá cao nhất, dải giá thấp nhất và đường cơ sở là trung bình của dải giá cao nhất và dải giá thấp nhất. Chiến lược này rất hữu ích trên khung thời gian tuần và ngày của các sản phẩm có tính xu hướng. Đây là cách triển khai được sử dụng trong ứng dụng QuantCT.

Bạn có thể đặt chế độ hoạt động là cả hai chiều (Long/Short) hoặc chỉ Long.

Bạn cũng có thể đặt Stop Loss cố định hoặc bỏ qua nó để chiến lược chỉ hoạt động dựa trên tín hiệu vào và thoát lệnh.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên chỉ báo Kênh Donchian. Kênh Donchian bao gồm giá cao nhất, giá thấp nhất và trung bình của giá đóng cửa trong vòng 20 ngày. Dựa trên việc giá phá vỡ dải trên và dải dưới của kênh để xác định hướng xu hướng và khả năng đảo chiều.

Chiến lược này là một biến thể của Kênh Donchian. Nó bao gồm dải giá cao nhất, dải giá thấp nhất và đường cơ sở là trung bình của dải giá cao nhất và dải giá thấp nhất. Logic cụ thể như sau:

- Tính giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định để tạo thành dải trên và dải dưới của kênh.

- Tính trung bình của dải trên và dải dưới làm đường cơ sở.

- Khi giá phá vỡ dải trên, mở vị thế Long.

- Khi giá phá vỡ xuống dưới đường cơ sở, đóng vị thế Long.

- Khi giá phá vỡ dải dưới, mở vị thế Short (nếu cho phép Short).

- Khi giá quay lại trên đường cơ sở, đóng vị thế Short.

Ưu điểm của chiến lược này là khả năng bắt được động lượng xu hướng giá một cách hiệu quả. Bằng cách chờ giá phá vỡ dải trên/dưới để xác định sự bắt đầu thực sự của xu hướng, có thể tránh được những tổn thất không đáng có do đột phá giả.

Phân tích ưu điểm

- Bắt được động lượng xu hướng giá, đạt được tăng trưởng lợi nhuận.

- Tránh bị mắc kẹt bởi đột phá giả, giảm tổn thất không cần thiết.

- Có thể linh hoạt điều chỉnh tham số, phù hợp với nhiều loại sản phẩm.

- Có thể chọn chỉ Long hoặc giao dịch toàn phần, đáp ứng các nhu cầu khác nhau.

- Tích hợp cơ chế stop loss, có thể kiểm soát hiệu quả tổn thất mỗi giao dịch.

Phân tích rủi ro

- Khi bắt xu hướng, cũng có thể phóng đại tổn thất nếu đột phá thất bại.

- Cài đặt stop loss quá rộng, tổn thất mỗi giao dịch có thể lớn.

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch thường xuyên, tăng chi phí giao dịch.

- Tín hiệu đột phá có độ trễ nhất định, có thể bỏ lỡ điểm vào tối ưu.

Giải pháp:

- Chọn tỷ lệ stop loss một cách thận trọng, vừa kiểm soát tổn thất vừa cho xu hướng đủ không gian.

- Tăng giá trị chu kỳ tham số, giảm tần suất giao dịch.

- Kết hợp các chỉ báo khác để đánh giá độ tin cậy của tín hiệu xu hướng, chọn thời điểm vào lệnh tốt hơn.

Hướng tối ưu hóa

- Tích hợp các chỉ báo khác để xác định thời điểm vào lệnh.

- Điều chỉnh linh hoạt vị trí stop loss.

- Tối ưu hóa cài đặt tham số dựa trên đặc tính của sản phẩm.

- Kết hợp học máy để đánh giá tỷ lệ thành công của đột phá.

- Bổ sung logic quản lý vị thế.

Tổng kết

Chiến lược Kênh Bắt Đà cung cấp cơ hội lợi nhuận đáng kể bằng cách bắt được xu hướng giá. Đồng thời, nó cũng có rủi ro nhất định, cần điều chỉnh tham số phù hợp để kiểm soát rủi ro. Bằng cách liên tục tối ưu hóa lựa chọn thời điểm vào lệnh và logic stop loss, chiến lược này có thể trở thành một hệ thống theo xu hướng rất xuất sắc. Các quy tắc giao dịch đơn giản và tín hiệu rõ ràng giúp nó dễ hiểu và dễ triển khai, rất phù hợp cho các nhà giao dịch mới bắt đầu.

- 1