Chiến lược giao nhau giữa đường trung bình và chỉ số CCI dựa trên các chỉ báo Bollinger Bands và RSI

Tổng quan

Chiến lược này kết hợp sử dụng ba chỉ báo: Bollinger Bands, Chỉ số sức mạnh tương đối (RSI) và Chỉ số đường kênh hàng hóa (CCI) để tìm kiếm các tín hiệu giao nhau, phát ra tín hiệu mua và bán. Chiến lược này nhằm phát hiện các hiện tượng quá mua và quá bán trên thị trường, vào lệnh tại các điểm đảo chiều để đạt được lợi nhuận đầu tư tốt hơn.

Nguyên lý chiến lược

Bollinger Bands

Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Dải giữa thường sử dụng đường trung bình động 20 ngày. Dải trên và dải dưới lần lượt nằm ở vị trí hai độ lệch chuẩn phía trên và phía dưới dải giữa. Nếu giá tiến gần đến dải dưới, đó được coi là tín hiệu quá bán. Nếu giá tiến gần đến dải trên, đó được coi là tín hiệu quá mua.

Chỉ báo RSI

Chỉ báo RSI phản ánh tốc độ thay đổi tăng và giảm của giá đóng cửa trong một khoảng thời gian, dùng để đo lường tương quan sức mạnh giữa lực mua và lực bán. Giá trị RSI từ 0 đến 30 là vùng quá bán, từ 70 đến 100 là vùng quá mua. Khi RSI giảm từ vùng quá mua có thể được coi là tín hiệu bán, khi RSI tăng từ vùng quá bán có thể được coi là tín hiệu mua.

Chỉ báo CCI

Chỉ báo CCI được sử dụng để đo lường mức độ lệch của giá cổ phiếu so với giá trung bình của nó. Trong đó, +100 biểu thị giá cao hơn nhiều so với giá trung bình, là quá mua; -100 biểu thị giá thấp hơn nhiều so với giá trung bình, là quá bán. CCI có thể phản ánh các tình huống giá cực đoan.

Tín hiệu giao nhau của chiến lược

Chiến lược này sử dụng Bollinger Bands để đánh giá tình trạng quá mua/quá bán trong ngắn hạn của giá, sử dụng chỉ báo RSI để đánh giá trạng thái cân bằng lực mua/bán, sử dụng chỉ báo CCI để đánh giá mức độ lệch giá. Khi Bollinger Bands, RSI và CCI đồng thời đưa ra tín hiệu mua/bán, lệnh giao dịch sẽ được phát ra.

Ưu điểm của chiến lược

- Kết hợp nhiều chỉ báo để đánh giá, giảm tín hiệu giả, tăng độ chính xác của tín hiệu

- Phát hiện các điểm đảo chiều của thị trường, nắm bắt cơ hội xu hướng đảo chiều

- Các tham số có thể tùy chỉnh để thích nghi với các điều kiện thị trường khác nhau

- Sử dụng đường trung bình để lọc chỉ báo CCI, giảm nhiễu, tăng tính ổn định

Rủi ro và giải pháp

- Các chỉ báo Bollinger Bands, RSI và CCI đều có thể tạo ra tín hiệu sai, gây thua lỗ giao dịch. Có thể nới lỏng tham số thích hợp hoặc thêm các chỉ báo khác để xác nhận.

- Chỉ báo CCI không phù hợp lắm với thị trường đi ngang, có thể thay thế bằng đường trung bình hoặc chỉ báo biến động.

- Lệnh giao dịch chỉ có cắt lỗ, không có chốt lời. Có thể thêm trailing stop để khóa một phần lợi nhuận.

Hướng tối ưu hóa

- Kiểm tra nhiều tổ hợp tham số hơn để tìm ra tham số tối ưu.

- Thêm thuật toán học máy để tối ưu hóa tham số theo thời gian thực.

- Thêm chiến lược chốt lời, đặt mục tiêu lợi nhuận.

- Kết hợp thêm nhiều chỉ báo như MACD, KD để đánh giá độ tin cậy của tín hiệu.

Tổng kết

Chiến lược này xem xét tổng thể tình trạng thị trường ngắn hạn, trung hạn và dài hạn, thông qua tín hiệu giao nhau của ba chỉ báo Bollinger Bands, RSI và CCI để xác định thời điểm đảo chiều của thị trường. Đây là một chiến lược bám theo đảo chiều khá ổn định. Có thể tối ưu hóa thêm thông qua điều chỉnh tham số, phương thức chốt lời, v.v., phù hợp với nhiều môi trường thị trường khác nhau.

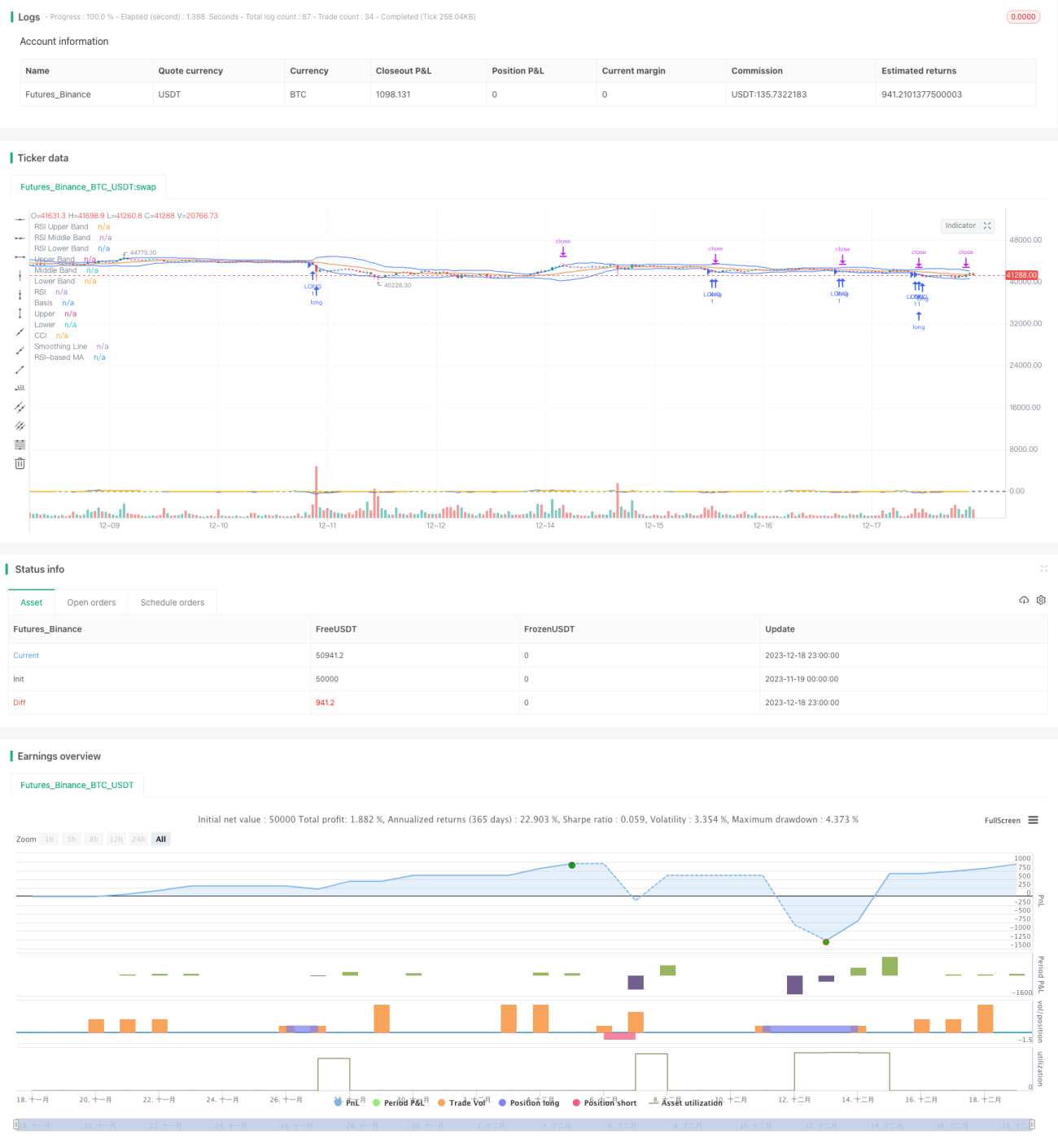

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1