Chiến lược theo dõi đảo chiều định lượng hai yếu tố

Tổng quan

Chiến lược này kết hợp hai yếu tố: mô hình đảo chiều 123 và chỉ báo Super Oscillator, thực hiện giao dịch theo dõi đảo chiều định lượng hai yếu tố. Ý tưởng cơ bản là trong khi đánh giá sự đảo chiều của thị trường, kết hợp với tín hiệu đa/không của chỉ báo Super Oscillator để có thời điểm vào lệnh chính xác hơn.

Chiến lược này chủ yếu phù hợp với giao dịch đảo chiều trung hạn và ngắn hạn. Thông qua xác nhận đa yếu tố, có thể lọc hiệu quả các tín hiệu đảo chiều giả, nâng cao chất lượng tín hiệu.

Nguyên lý chiến lược

-

Mô hình đảo chiều 123

So sánh giá đóng cửa của hai ngày trước và giá đóng cửa hiện tại, hình thành mô hình "cao-cao-thấp" hoặc "thấp-thấp-cao", cho thấy khả năng xuất hiện tín hiệu đảo chiều.

Đồng thời, yêu cầu chỉ báo Stochastic nằm trong vùng quá mua/quá bán, xác nhận thêm tín hiệu đảo chiều, lọc các tín hiệu đảo chiều giả.

-

Chỉ báo Super Oscillator (Awesome Oscillator)

Awesome Oscillator là chỉ báo động lượng được xây dựng dựa trên chênh lệch giữa đường trung bình động ngắn hạn và đường trung bình động trung hạn. Khi đường nhanh cắt xuống đường chậm, là điểm bán; khi cắt lên từ dưới, là điểm mua.

Chiến lược này sử dụng xu hướng đa/không của chỉ báo để xác định điểm mua bán.

-

Xác nhận hai yếu tố

Thông qua xác nhận kép của mô hình đảo chiều 123 và Awesome Oscillator, có thể lọc hiệu quả các tín hiệu đảo chiều giả, nâng cao độ chính xác của thời điểm vào lệnh.

Lợi thế của chiến lược

-

Sử dụng hai yếu tố để xác định điểm đảo chiều, có thể lọc hiệu quả các tín hiệu đảo chiều giả.

-

Awesome Oscillator là chỉ báo động lượng, có thể nâng cao độ chính xác của thời điểm vào lệnh.

-

Việc thêm chỉ báo Stochastic giúp tránh rủi ro mua đỉnh và bán đáy.

-

Bản thân chiến lược đảo chiều có tỷ lệ thắng và tỷ lệ lợi nhuận/rủi ro cao.

Rủi ro của chiến lược

-

Rủi ro đảo chiều thất bại vẫn tồn tại. Sử dụng hai yếu tố có thể giảm xác suất nhưng không thể loại bỏ hoàn toàn rủi ro.

-

Rủi ro quá tối ưu hóa. Cần kiểm tra và tối ưu hóa cài đặt tham số chỉ báo cho các thị trường khác nhau để tránh quá tối ưu.

-

Rủi ro đi ngược xu hướng. Trong xu hướng mạnh, chiến lược đảo chiều dễ gây thua lỗ ngược xu hướng. Có thể đặt stop loss để kiểm soát rủi ro.

Hướng tối ưu hóa chiến lược

-

Kiểm tra và tối ưu hóa tổ hợp tham số chỉ báo, nâng cao độ mạnh mẽ của tham số.

-

Thêm chiến lược stop loss, kiểm soát lỗ từng giao dịch.

-

Kết hợp lựa chọn ngành, nhóm ngành, tránh lựa chọn cổ phiếu không phù hợp.

-

Tối ưu hóa chu kỳ nắm giữ, tránh theo dõi quá mù quáng.

-

Kiểm tra các hệ thống đường trung bình động khác nhau làm điều kiện hỗ trợ.

Kết luận

Tóm lại, chiến lược theo dõi đảo chiều định lượng hai yếu tố này, trên cơ sở đảm bảo xác suất lợi nhuận và tỷ lệ lợi nhuận/rủi ro nhất định, sử dụng Awesome Oscillator làm công cụ hỗ trợ thời điểm vào lệnh và sử dụng chỉ báo Stochastic để tránh mua đỉnh bán đáy, có thể kiểm soát hiệu quả rủi ro giao dịch đảo chiều, có tính thực tiễn cao.

Tuy nhiên, rủi ro của bản thân chiến lược đảo chiều cũng không thể bỏ qua, vẫn cần tối ưu hóa tham số chỉ báo, thiết lập điều kiện stop loss để kiểm soát rủi ro. Nếu sử dụng đúng cách, chiến lược này có thể mang lại lợi nhuận vượt trội ổn định cho nhà đầu tư.

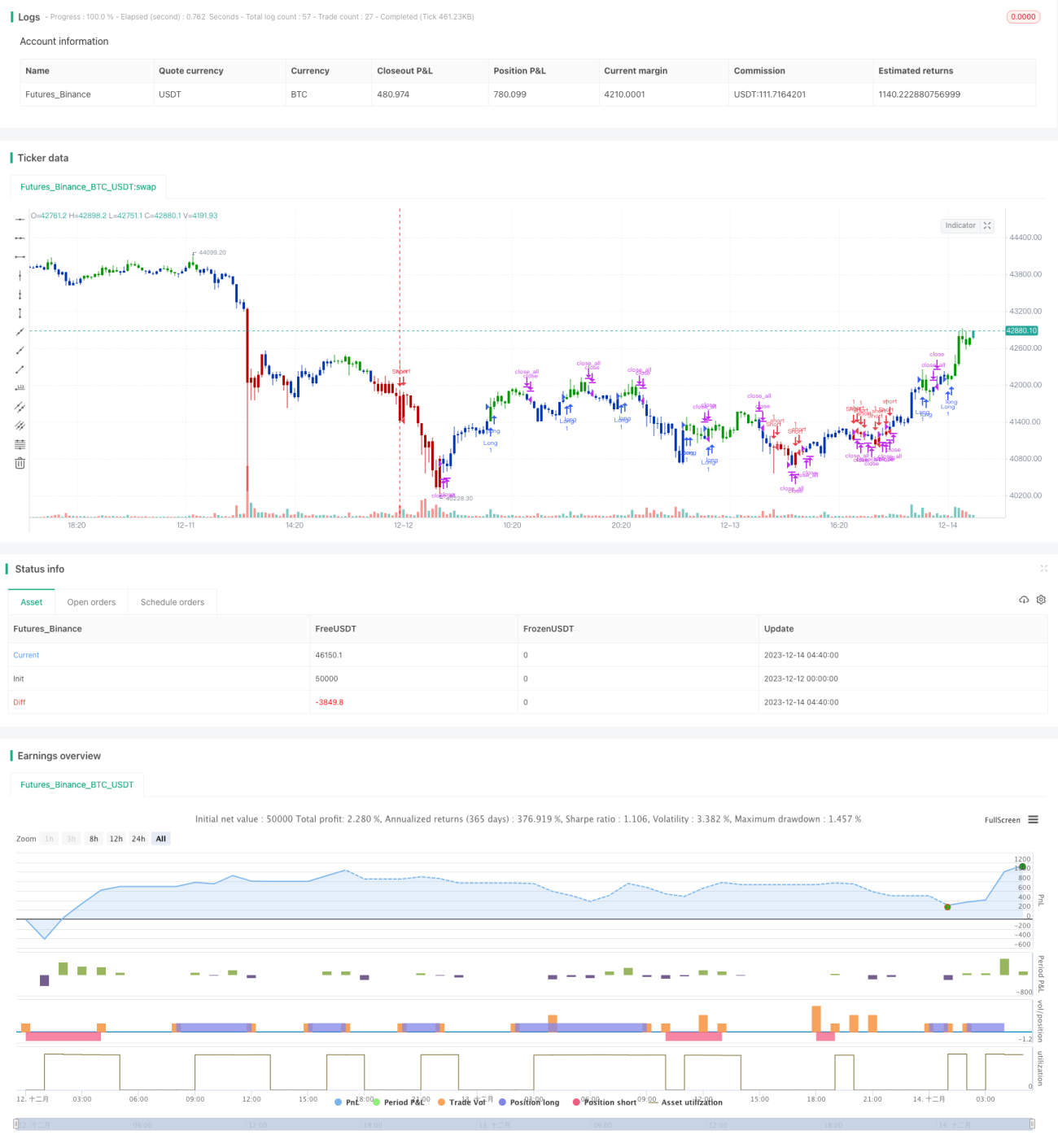

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1