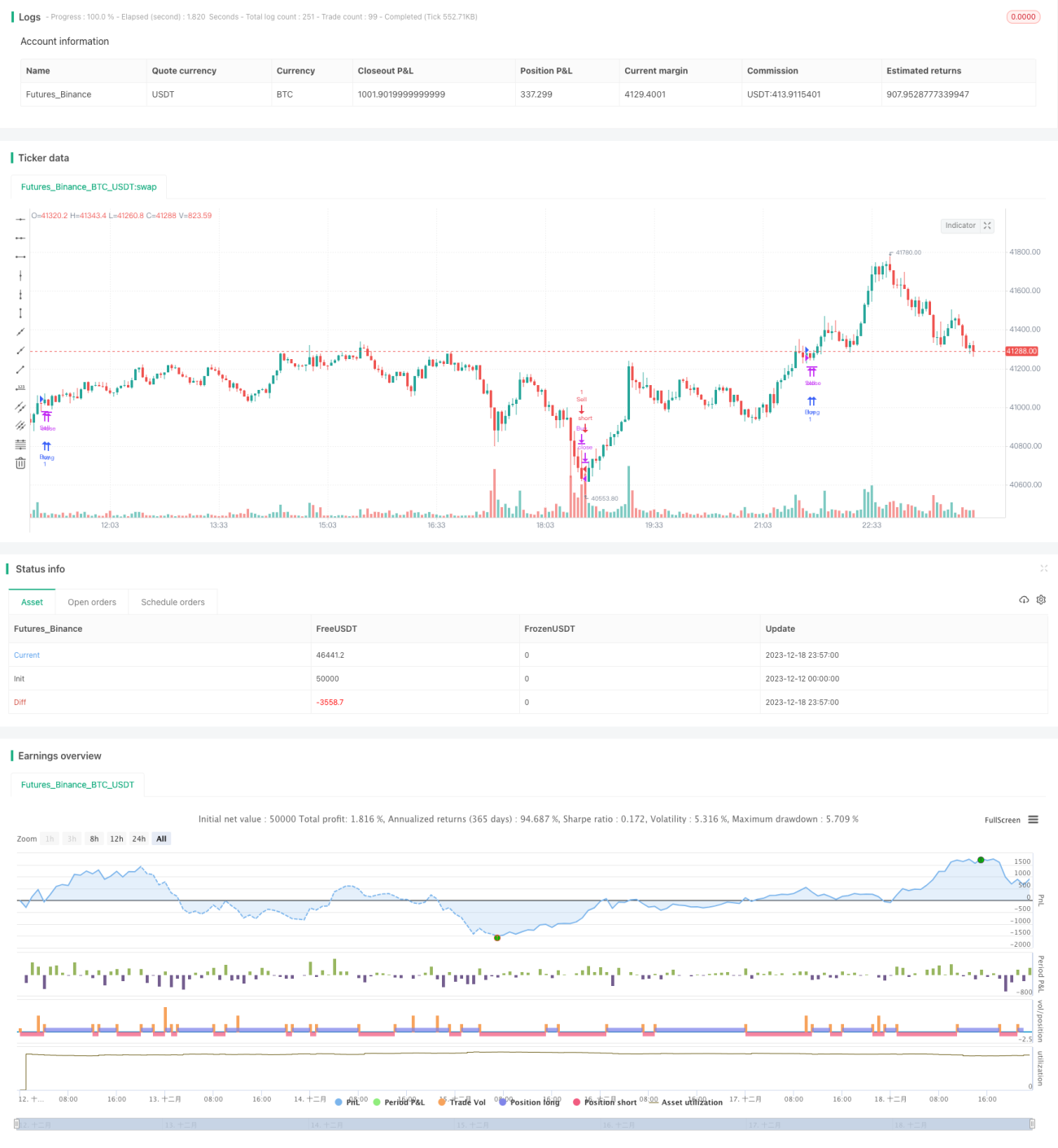

Chiến lược giao dịch đột biến dựa trên RSI SMA

Tổng quan

Chiến lược này chủ yếu sử dụng giá trị trung bình của RSI cùng với biến động đột ngột của giá để nhận diện xu hướng và điểm đảo chiều của thị trường. Ý tưởng cốt lõi là xem xét mở lệnh trong trường hợp RSI quá mua hoặc quá bán, đồng thời tìm kiếm cơ hội đảo chiều khi xuất hiện biến động giá đột ngột. Ngoài ra, EMA được sử dụng hỗ trợ để lọc tín hiệu.

Nguyên lý chiến lược

-

Tính giá trị trung bình SMA của RSI. Khi đường SMA của RSI vượt lên trên 60 hoặc xuống dưới 40, được xem là hiện tượng quá mua/quá bán, xem xét mở lệnh ngược chiều.

-

Khi mức biến động của RSI vượt quá một giá trị nhất định, coi như đã xảy ra biến động đột ngột. Sau khi kết hợp kiểm chứng với giá đóng cửa thực tế, dùng làm tín hiệu để thiết lập vị thế ngược chiều.

-

Sử dụng nhiều mức lọc EMA, chỉ khi giá vượt lên trên EMA chu kỳ ngắn hơn mới xem xét tạo lệnh Long; chỉ khi giá phá xuống dưới EMA chu kỳ ngắn hơn mới xem xét tạo lệnh Short.

-

Kết hợp sử dụng giá trị trung bình của RSI, biến động đột ngột và bộ lọc EMA để tìm điểm vào lệnh tối ưu.

Phân tích ưu điểm

-

Sử dụng giá trị trung bình của RSI giúp nhận diện tương đối chính xác hiện tượng quá mua/quá bán, thuận lợi để nắm bắt cơ hội đảo chiều.

-

Biến động đột ngột thường báo hiệu sự thay đổi về xu hướng và hướng đi của giá, sử dụng tín hiệu này có thể cải thiện tính kịp thời của điểm vào lệnh.

-

Bộ lọc nhiều mức EMA có thể tiếp tục loại bỏ các tín hiệu sai, từ đó giảm thiểu tổn thất không cần thiết.

-

Việc kết hợp nhiều tham số làm tiêu chí quyết định có thể nâng cao tính ổn định và độ tin cậy của chiến lược.

Rủi ro và giải pháp

-

RSI hoạt động không ổn định, tỷ lệ trúng của giá trị SMA không cao. Có thể tối ưu tham số của RSI hoặc thay thế bằng chỉ báo khác.

-

Biến động đột ngột có thể chỉ là dao động ngắn hạn, không phải là sự đảo chiều thực sự. Có thể tăng độ dài chu kỳ cảm ứng để cải thiện độ chính xác.

-

Bộ lọc hướng EMA có độ trễ. Có thể thử nghiệm EMA chu kỳ ngắn hơn để tăng độ nhạy.

-

Nhìn chung, chiến lược này khá nhạy cảm với việc điều chỉnh tham số, cần kiểm tra kỹ lưỡng để tìm ra tổ hợp tham số tối ưu. Đồng thời kết hợp cắt lỗ để kiểm soát rủi ro.

Đề xuất tối ưu

-

Thử nghiệm kết hợp RSI với các chỉ báo khác như ADX, MACD để tìm điểm vào lệnh tốt hơn.

-

Bổ sung thuật toán học máy, thông qua huấn luyện mô hình để đánh giá tính xác thực và ổn định của tín hiệu mua/bán đột ngột.

-

Tăng cường hiệu quả lọc hướng EMA, ví dụ cải tiến thành đánh giá tổng hợp EMA của nhiều chu kỳ khác nhau.

-

Thêm chiến lược cắt lỗ thích ứng, có thể điều chỉnh mức cắt lỗ một cách linh hoạt dựa trên mức độ biến động của thị trường.

-

Tiếp tục tối ưu tham số, tìm tổ hợp tham số tốt nhất. Tiêu chí đánh giá tối ưu có thể xem xét hệ số Sharpe…

Tổng kết

Chiến lược này trước tiên sử dụng giá trị trung bình của RSI để xác định tình trạng quá mua/quá bán. Sau đó thiết lập vị thế ngược chiều khi xảy ra biến động đột ngột. Đồng thời sử dụng EMA để hỗ trợ lọc. Thông qua việc thiết lập tham số hợp lý, có thể nhận diện hiệu quả điểm xoay chiều xu hướng của thị trường. Nhìn chung, chiến lược này có độ ổn định khá tốt, mang giá trị thực tiễn nhất định. Vẫn còn dư địa để cải thiện trong tương lai, cần tiếp tục kiểm tra và tối ưu.

- 1