Chiến lược ngắn hạn định lượng đám mây Ichimoku

Tổng quan

Ichimoku Cloud Quant Scalping Strategy (Chiến lược lướt sóng ngắn hạn định lượng dựa trên đám mây Ichimoku) là chiến lược giao dịch ngắn hạn định lượng kết hợp Ichimoku Kinko Hyo và Chỉ số định hướng trung bình (ADX). Chiến lược này sử dụng chỉ báo đám mây Ichimoku để xác định hướng xu hướng, kết hợp với chỉ báo ADX để lọc thị trường không có xu hướng, thực hiện các giao dịch ngắn hạn trong thị trường có xu hướng.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần chính:

-

Chỉ báo đám mây Ichimoku xác định hướng xu hướng

- Đường chuyển đổi (Conversion Line): Đường trung vị của 7 chu kỳ gần nhất

- Đường cơ sở (Base Line): Đường trung vị của 26 chu kỳ gần nhất

- Leading Span A: Trung điểm của Conversion Line và Base Line

- Leading Span B: Đường trung vị của 52 chu kỳ gần nhất

Khi giá nằm phía trên đám mây là xu hướng tăng, phía dưới là xu hướng giảm. Chiến lược sử dụng sự phá vỡ của Conversion Line để xác định sự đảo chiều xu hướng.

-

Chỉ báo ADX lọc thị trường không có xu hướng

Khi ADX lớn hơn 20, thị trường có xu hướng, lúc đó chiến lược mới phát sinh tín hiệu giao dịch. Khi nhỏ hơn 20, thị trường đi ngang, chiến lược không giao dịch.

Quy tắc giao dịch:

- Vào lệnh mua: Giá phá vỡ lên trên Conversion Line và ADX > 20

- Vào lệnh bán: Giá phá vỡ xuống dưới Conversion Line và ADX > 20

- Cắt lỗ: 150 pip

- Chốt lời: 200 pip

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Cưỡi xu hướng, tránh đi ngang. Chỉ báo đám mây Ichimoku có thể xác định chính xác hướng xu hướng và điểm đảo chiều, kết hợp với ADX lọc thị trường đi ngang, tránh phá vỡ giả.

-

Kiểm soát drawdown. Cắt lỗ được đặt ở mức 150 pip, có thể kiểm soát hiệu quả tổn thất từng lệnh.

-

Tỷ lệ lợi nhuận/rủi ro cao. Chốt lời 200 pip, cắt lỗ 150 pip, tỷ lệ lợi nhuận/rủi ro lên tới 1,33, dễ dàng có lợi nhuận.

-

Tần suất giao dịch vừa phải. Chỉ giao dịch trong thị trường có xu hướng, không vào lệnh quá thường xuyên.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

-

Rủi ro xác định xu hướng thất bại. Khi chỉ báo đám mây Ichimoku xác định sai sự đảo chiều xu hướng sẽ tạo ra tín hiệu sai. Có thể tối ưu bằng cách kéo dài chu kỳ tham số.

-

Rủi ro cắt lỗ bị xuyên thủng. Trong điều kiện thị trường biến động nhanh, cắt lỗ có thể bị phá vỡ. Có thể thiết lập cắt lỗ động hoặc tăng phạm vi cắt lỗ.

-

Rủi ro giao dịch phiên đêm và trước giờ mở cửa. Chiến lược mặc định chỉ giao dịch trong phiên ngày, việc đánh giá thị trường phiên đêm và trước giờ mở cửa có thể mất hiệu lực. Có thể thiết lập giao dịch 24 giờ hoặc xây dựng chiến lược riêng cho trước và sau giờ giao dịch.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số đám mây Ichimoku. Có thể kiểm tra các tham số khác nhau của đường chuyển đổi, đường cơ sở và đường phụ để tìm ra tổ hợp tham số tốt nhất.

-

Tối ưu tham số và ngưỡng ADX. Có thể kiểm tra tham số chu kỳ và ngưỡng lọc của ADX để tìm tham số tối ưu.

-

Tối ưu chốt lời cắt lỗ. Có thể xác định điểm chốt lời cắt lỗ tối ưu dựa trên backtest dữ liệu lịch sử.

-

Chiến lược cắt lỗ động. Thiết lập cắt lỗ thả nổi để bám xu hướng tốt hơn nhằm thu lợi nhuận.

-

Chỉ báo hỗ trợ xác định xu hướng. Thêm các chỉ báo như MACD, KD để hỗ trợ xác định xu hướng, nâng cao độ chính xác tín hiệu.

-

Tối ưu thích ứng. Xây dựng các tham số chiến lược riêng cho từng sản phẩm có sự khác biệt lớn.

Tổng kết

Ichimoku Cloud Quant Scalping Strategy tích hợp ưu điểm của chỉ báo đám mây Ichimoku và ADX, vừa có thể xác định chính xác điểm đảo chiều xu hướng, vừa có thể lọc hiệu quả thị trường đi ngang, tránh tín hiệu giả. Chiến lược này có tỷ lệ lợi nhuận/rủi ro cao, drawdown có thể kiểm soát, phù hợp để bám xu hướng thực hiện giao dịch ngắn hạn. Thông qua tối ưu tham số, tối ưu cắt lỗ, chỉ báo hỗ trợ và các biện pháp khác, có thể nâng cao hơn nữa tính ổn định và tỷ suất lợi nhuận của chiến lược.

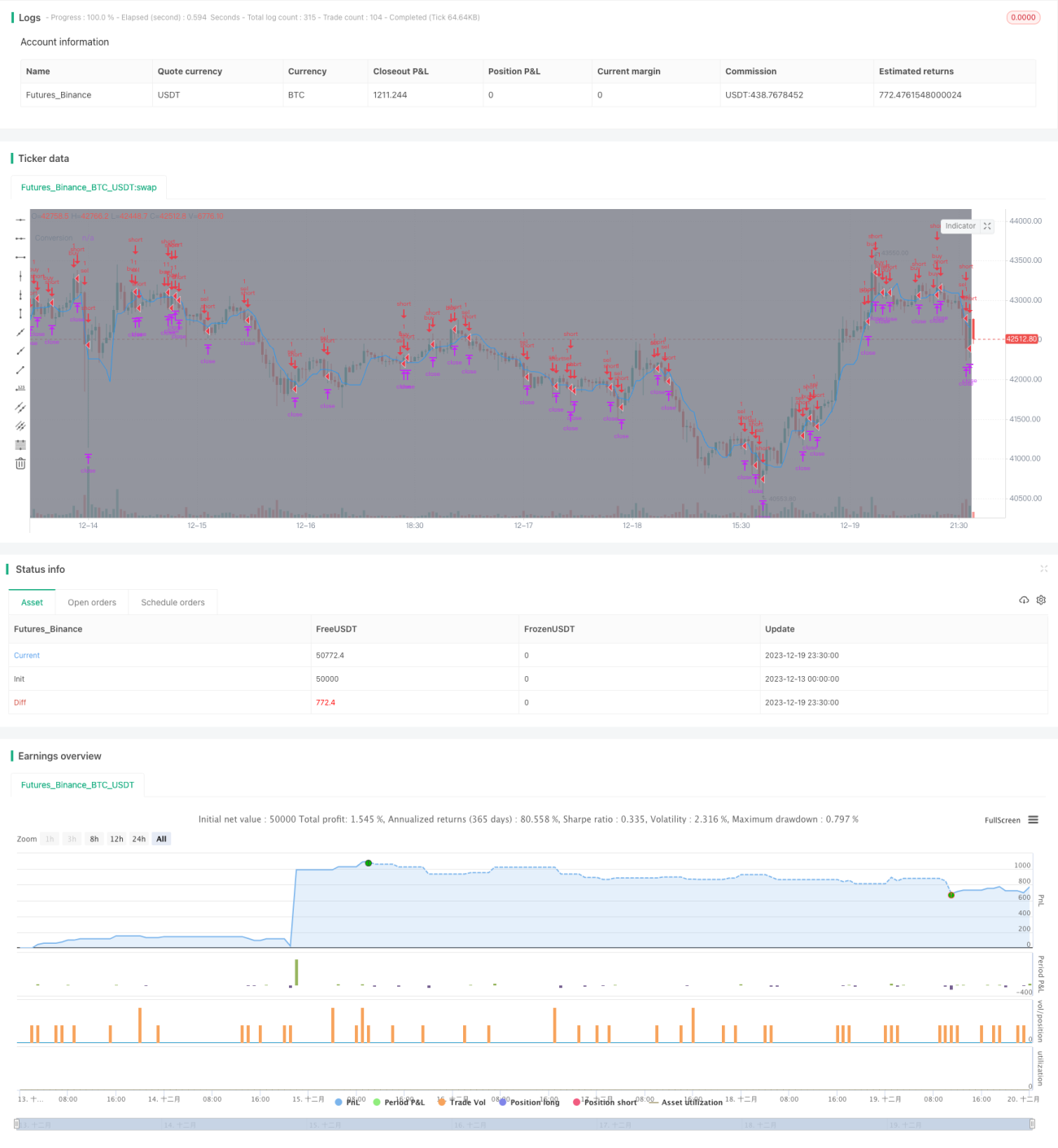

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1