Chiến lược giao cắt đường trung bình động kết hợp động lượng và đảo chiều

Tổng quan

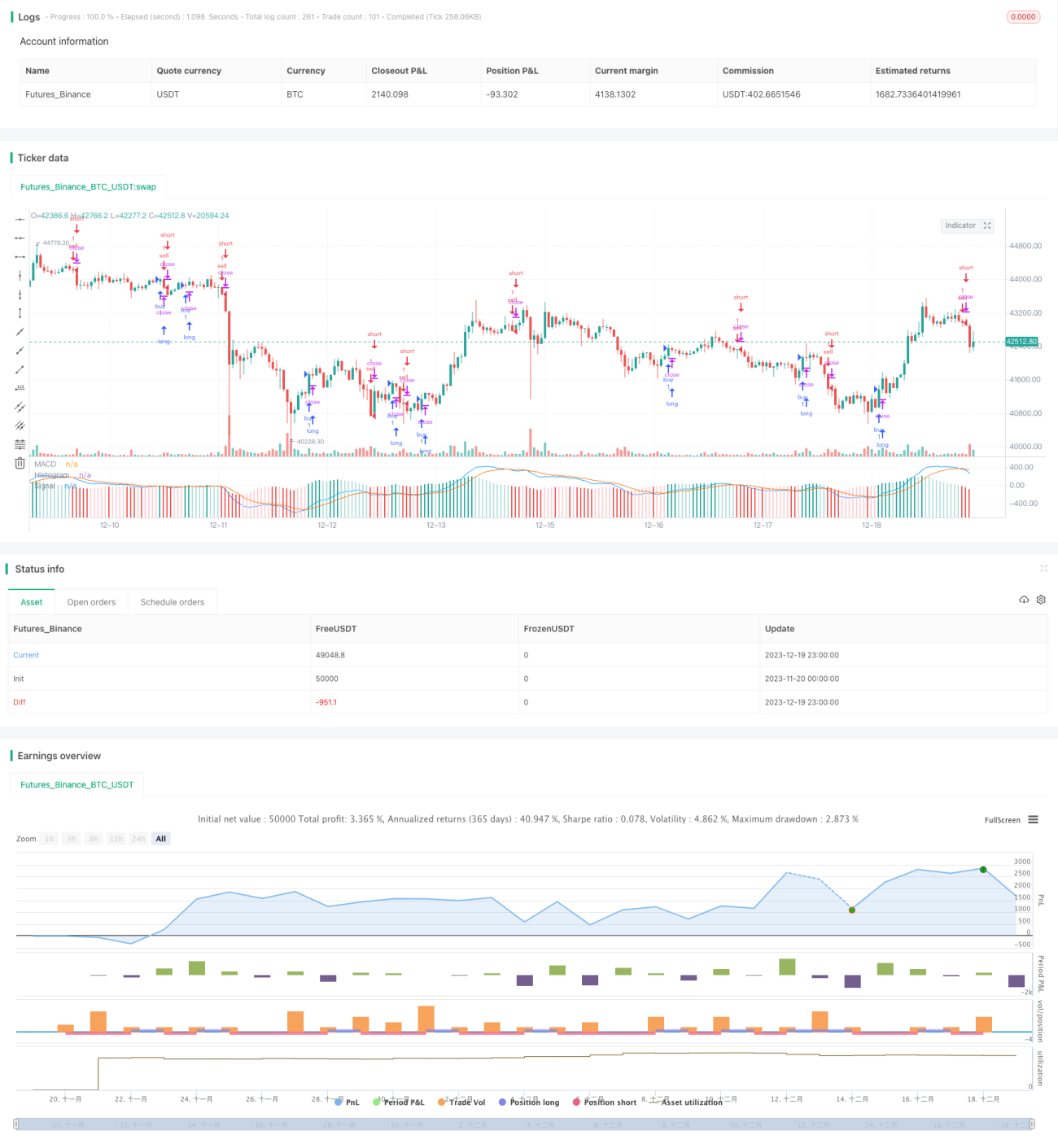

Chiến lược này là một chiến lược giao dịch đảo chiều động lượng dựa trên chỉ báo MACD. Nó tính toán chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm để tạo ra chỉ báo MACD. Khi chỉ báo MACD chuyển từ dương sang âm, tín hiệu bán được phát ra; khi chỉ báo MACD chuyển từ âm sang dương, tín hiệu mua được phát ra. Chiến lược này đồng thời kết hợp xử lý làm mượt đường tín hiệu của chỉ báo MACD để lọc bỏ một phần nhiễu tín hiệu giao dịch.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là MACD, bao gồm đường trung bình động nhanh, đường trung bình động chậm và đường tín hiệu. Trước tiên, tính toán EMA nhanh và EMA chậm, với tham số EMA nhanh đặt là 12 ngày, tham số EMA chậm đặt là 26 ngày, sau đó tính chênh lệch giữa hai đường này làm chỉ báo MACD. Chỉ báo MACD phản ánh xu hướng biến động giá cổ phiếu thông qua khái niệm động lượng. Khi mức tăng của EMA nhanh lớn hơn EMA chậm, điều đó cho thấy cổ phiếu đang trong xu hướng tăng, MACD dương; ngược lại, cổ phiếu đang trong xu hướng giảm, MACD âm.

Để lọc nhiễu, chiến lược này đưa vào chỉ báo đường tín hiệu, thực hiện làm mượt bổ sung cho MACD. Tham số đường tín hiệu được đặt là EMA 9 ngày. Cuối cùng, tính chênh lệch giữa MACD và đường tín hiệu làm tín hiệu giao dịch. Khi chênh lệch chuyển từ dương sang âm, tín hiệu bán được phát ra; khi chênh lệch chuyển từ âm sang dương, tín hiệu mua được phát ra.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Sử dụng chỉ báo MACD để xác định điểm đảo chiều giá cổ phiếu, có thể nắm bắt cơ hội đảo chiều ngắn hạn của giá cổ phiếu.

-

Kết hợp xử lý làm mượt đường tín hiệu, lọc bỏ một phần nhiễu tín hiệu giao dịch, giảm tín hiệu giả.

-

Các tham số chiến lược có thể tự do thiết lập, nhà giao dịch có thể điều chỉnh tham số theo tình hình thực tế, linh hoạt ứng phó với biến động thị trường.

-

Logic tính toán đơn giản, rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu học tập và nghiên cứu.

-

Sự kết hợp đa dạng giữa chỉ báo và tín hiệu, không gian tối ưu hóa chiến lược lớn, có tính mở rộng cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

-

Do theo dõi sự đảo chiều ngắn hạn của giá cổ phiếu, có thể làm tăng tần suất giao dịch và chi phí giao dịch.

-

Chỉ báo MACD dễ tạo ra tín hiệu giả trong quá trình giá cổ phiếu tăng hoặc giảm một chiều dài hạn.

-

Nếu tham số không phù hợp, tín hiệu có thể bị trễ, bỏ lỡ điểm vào lệnh tối ưu.

-

Chiến lược này tương đối đơn giản, hiệu quả giao dịch sẽ giảm sút trong điều kiện thị trường phức tạp.

Để đối phó với các rủi ro trên, có thể cải thiện thông qua các cách sau:

-

Tối ưu hóa tham số, giảm tần suất giao dịch. Ví dụ tăng tham số chu kỳ đường tín hiệu.

-

Thêm điều kiện lọc, tránh bị mắc kẹt trong xu hướng dài hạn. Ví dụ kết hợp các chỉ báo theo dõi khác để đánh giá xu hướng ngắn hạn và dài hạn.

-

Sử dụng lệnh giới hạn, theo dõi mức giá tối ưu.

-

Thêm nhiều yếu tố để đánh giá trạng thái thị trường, tránh giao dịch trong thị trường bất thường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số MACD và tham số đường tín hiệu, tìm kiếm tổ hợp tham số tốt nhất.

-

Thêm các chỉ báo phụ trợ khác để đánh giá xu hướng ngắn hạn và dài hạn, tránh giao dịch ngược xu hướng. Ví dụ thêm chỉ báo đường trung bình động, chỉ báo Bollinger Bands, v.v.

-

Kết hợp chỉ báo khối lượng giao dịch, ví dụ chỉ báo năng lượng (OBV), tránh phá vỡ giả.

-

Thiết lập tham số theo nhóm dựa trên đặc điểm của từng cổ phiếu, làm cho chiến lược linh hoạt hơn.

-

Thêm cài đặt giá cắt lỗ và chốt lời, kiểm soát mức lỗ và lợi nhuận cho mỗi giao dịch.

-

Đánh giá chất lượng cổ phiếu, ví dụ chỉ số tài chính, thay đổi xếp hạng, v.v., lựa chọn danh mục cổ phiếu chất lượng cao.

Những cải tiến tối ưu hóa này có thể tăng cường tính ổn định, tỷ lệ thắng và mức lợi nhuận của chiến lược. Đồng thời cũng đặt nền tảng cho việc phát triển và cải tiến liên tục chiến lược.

Tổng kết

Chiến lược này là một chiến lược giao dịch đảo chiều ngắn hạn điển hình. Nó sử dụng chỉ báo MACD đơn giản và rõ ràng để phản ánh sự thay đổi động lượng của cổ phiếu, kết hợp với đường tín hiệu để xác định điểm vào lệnh cụ thể. Với thiết lập tham số phù hợp, nó có thể nắm bắt cơ hội đảo chiều giá ngắn hạn và thu được lợi nhuận vượt trội.

Tất nhiên, bất kỳ chỉ báo đơn lẻ nào và chiến lược đơn giản đều khó có thể thích ứng hoàn hảo với mọi tình huống thị trường phức tạp. Nhà đầu tư nên chú ý đến rủi ro, lựa chọn chiến lược dựa trên tình hình cá nhân và khẩu vị rủi ro, đồng thời cũng phải liên tục theo dõi diễn biến thị trường, tối ưu hóa tham số chiến lược và quy tắc giao dịch. Chỉ có không ngừng học hỏi, không ngừng hoàn thiện, mới có thể đạt được lợi nhuận đầu tư ổn định dài hạn.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1