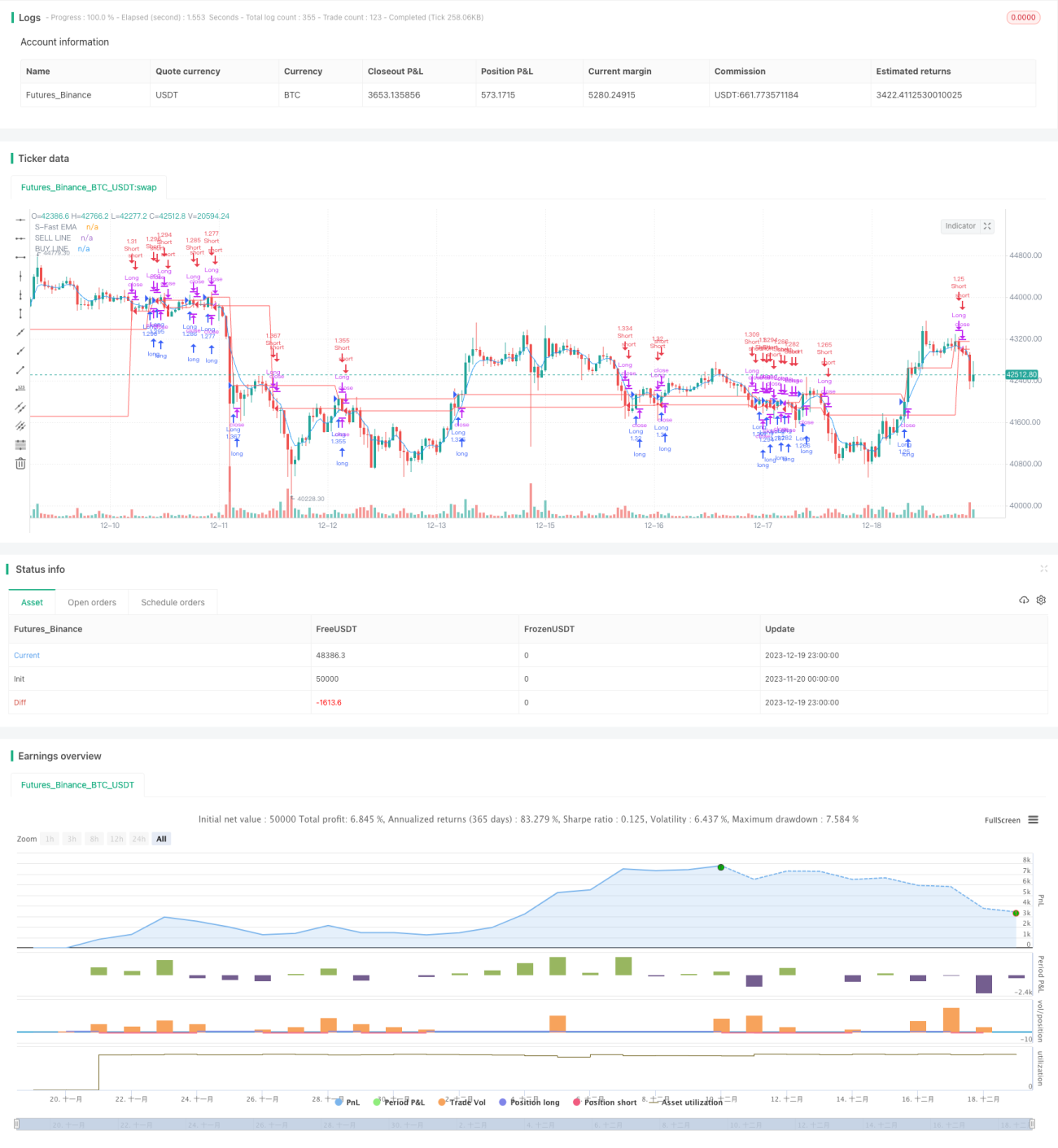

Chiến lược giao dịch kỹ thuật kết hợp Ba Rồng

Tổng quan

Hệ thống Tam Long là một chiến lược giao dịch kỹ thuật kết hợp giữa chỉ báo Xu hướng Khối lượng Giá mở rộng (Extended Price Volume Trend), chỉ báo Kênh Donchian và chỉ báo Parabolic SAR. Chiến lược này tận dụng lợi thế bổ sung của ba loại chỉ báo để xác định hướng xu hướng thị trường và các tín hiệu mua bán tiềm năng.

Nguyên lý chiến lược

Đầu tiên, chiến lược sử dụng chỉ báo Xu hướng Khối lượng Giá mở rộng và Kênh Donchian để xác định hướng xu hướng thị trường. Khi chỉ báo Xu hướng Khối lượng Giá mở rộng nằm trên đường cơ sở và giá ở trên dải trên của Kênh Donchian, điều đó cho thấy xu hướng tăng; ngược lại, khi chỉ báo nằm dưới đường cơ sở và giá ở dưới dải dưới của Kênh Donchian, cho thấy xu hướng giảm.

Sau khi xác định hướng xu hướng, chiến lược đưa vào chỉ báo Parabolic SAR để nhận diện thời điểm mua và bán cụ thể. Khi Parabolic SAR cắt xuống dưới giá, tạo ra tín hiệu mua; khi Parabolic SAR cắt lên trên giá, tạo ra tín hiệu bán.

Để xác thực tín hiệu hơn nữa, chiến lược còn xác nhận hướng xu hướng trên nhiều khung thời gian, tránh tham gia thị trường trong giai đoạn biến động mạnh. Ngoài ra, chiến lược cũng thiết lập nhiều mức chốt lời để khóa lợi nhuận và kiểm soát rủi ro.

Phân tích ưu điểm

Ưu điểm lớn nhất của Hệ thống Tam Long là sự kết hợp sử dụng ba loại chỉ báo khác nhau có tính bổ sung cao, giúp đánh giá diễn biến thị trường một cách toàn diện và chính xác hơn. Cụ thể, các ưu điểm chính bao gồm:

- Chỉ báo Xu hướng Khối lượng Giá mở rộng có thể xác định chính xác điểm thay đổi xu hướng và sức mạnh xu hướng, nền tảng cơ bản tốt;

- Chỉ báo Kênh Donchian có thể đánh giá rõ ràng hướng xu hướng, nắm bắt xu hướng tốt;

- Kết hợp Parabolic SAR với chỉ báo xu hướng, có thể xác định điểm mua bán chính xác hơn.

Nhờ sự kết hợp hữu cơ của các chỉ báo, có thể phát huy tối đa ưu điểm của từng chỉ báo, giúp Hệ thống Tam Long đánh giá chính xác xu hướng trung và dài hạn, xác định điểm mua bán chính xác hơn, từ đó đạt được tỷ lệ lợi nhuận/rủi ro tốt hơn.

Phân tích rủi ro

Hệ thống Tam Long là chiến lược kết hợp chỉ báo, nhìn chung rủi ro có thể kiểm soát, nhưng vẫn có một số rủi ro cần lưu ý:

- Chỉ báo Xu hướng Khối lượng Giá mở rộng có nguy cơ đánh giá sai trong trường hợp phá vỡ giả và đảo chiều khối lượng lớn;

- Trong quá trình dao động tích lũy, Kênh Donchian có thể thu hẹp, dẫn đến xác suất tín hiệu sai cao hơn;

- Cài đặt tham số Parabolic SAR không phù hợp cũng ảnh hưởng nhất định đến việc xác định điểm mua bán.

Đối với các rủi ro trên, chúng tôi khuyến nghị điều chỉnh tham số chỉ báo phù hợp và tham khảo thêm các chỉ báo khác để giảm xác suất thất bại của một chỉ báo duy nhất. Ngoài ra, quản lý cắt lỗ và vị thế hợp lý cũng rất quan trọng đối với kiểm soát rủi ro tổng thể của chiến lược.

Tối ưu hóa chiến lược

Hệ thống Tam Long vẫn còn không gian để tối ưu hóa thêm:

- Có thể đưa vào thuật toán học máy để tự động tối ưu hóa tham số chỉ báo;

- Có thể xem xét đưa vào chỉ báo biến động để hỗ trợ đánh giá, nâng cao độ ổn định của chiến lược;

- Có thể kết hợp chỉ báo tâm lý để đánh giá tác động của biến động tâm lý công chúng lên chiến lược.

Thông qua tối ưu hóa tham số bằng thuật toán, kết hợp nhiều chỉ báo và phân tích định lượng hành vi, có thể nâng cao hơn nữa tỷ suất lợi nhuận và độ ổn định của Hệ thống Tam Long. Chúng tôi sẽ tiếp tục theo dõi các công nghệ tiên tiến trong ngành, không ngừng tối ưu và cải thiện hệ thống chiến lược.

Kết luận

Hệ thống Tam Long là một chiến lược kết hợp các chỉ báo kỹ thuật, thông qua lợi thế bổ sung của ba chỉ báo: Xu hướng Khối lượng Giá mở rộng, Kênh Donchian và Parabolic SAR để đánh giá diễn biến thị trường và xác định điểm mua bán. Chiến lược này đánh giá chính xác, rủi ro có thể kiểm soát, đã được xác thực nhiều lần, là một hệ thống chiến lược hiệu quả phù hợp cho nhà đầu tư trung và dài hạn. Chúng tôi sẽ tiếp tục tối ưu hóa Hệ thống Tam Long nhằm đạt được tỷ lệ lợi nhuận/rủi ro tốt hơn.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1