Chiến lược chốt lời và dừng lỗ theo kiểu răng cưa xuyên tầng dựa trên đường trung bình và đường trung bình động

Tổng quan

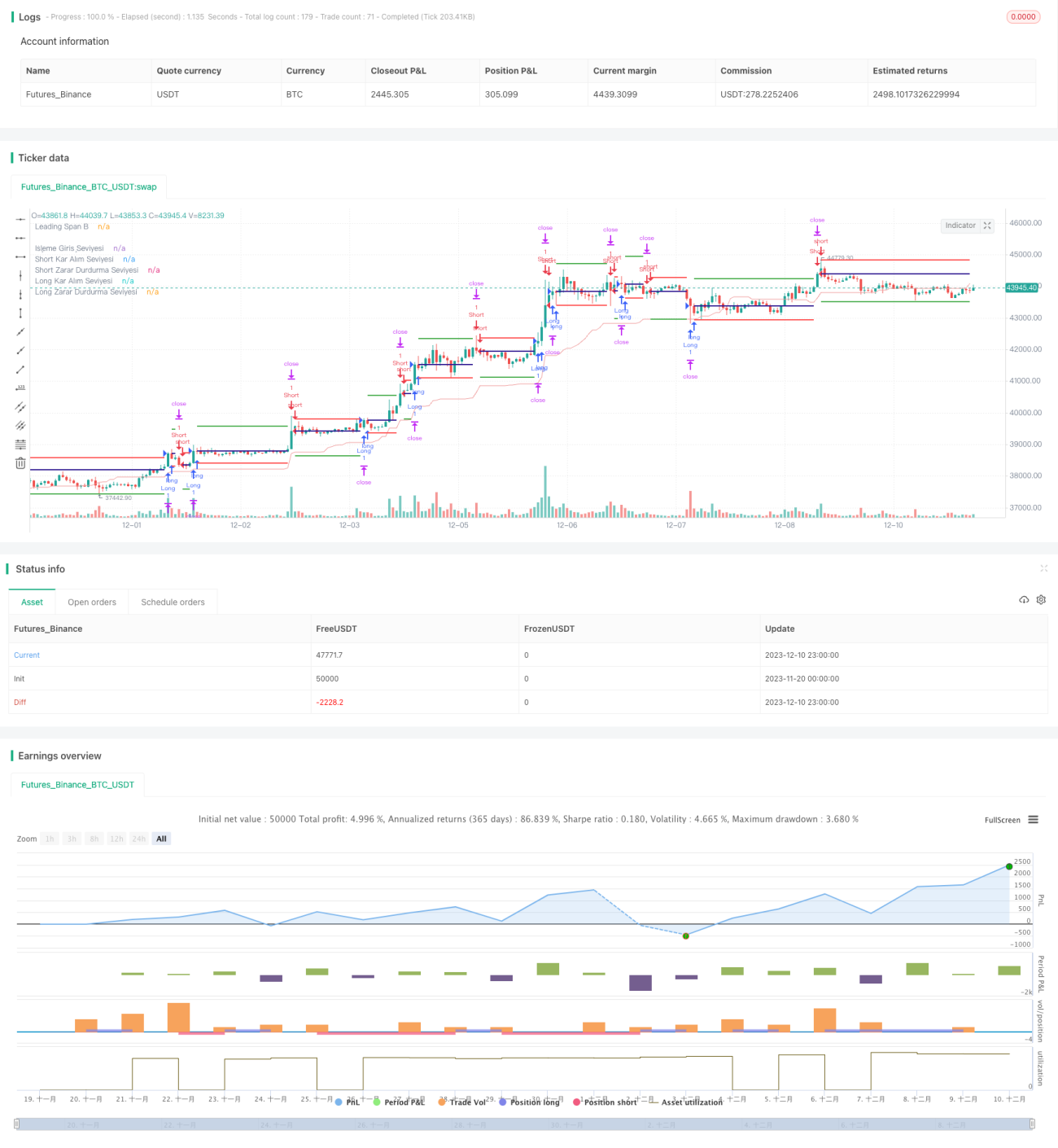

Chiến lược này dựa trên giao cắt vàng và giao cắt tử thần của đường trung bình động để mở vị thế, đồng thời sử dụng phương pháp cắt lỗ chốt lời động (trailing stop). Các đặc điểm chính bao gồm:

- Sử dụng hệ thống đường trung bình động để lọc thị trường đi ngang.

- Áp dụng cắt lỗ chốt lời động, giúp quản lý vốn một cách linh hoạt.

- Có thể cấu hình bộ lọc vị thế, tránh mở vị thế một chiều.

Nguyên lý chiến lược

Chiến lược này bao gồm bốn phần chính:

-

Hệ thống đường trung bình động

Sử dụng giao cắt vàng và giao cắt tử thần của đường trung bình động để xác định xu hướng, lọc nhiễu thị trường đi ngang.

-

Cắt lỗ chốt lời động

Sử dụng cắt lỗ chốt lời động với tỷ lệ nhất định để khóa lợi nhuận và kiểm soát rủi ro, thực hiện quản lý vốn linh hoạt.

-

Bộ lọc vị thế

Có thể cấu hình có bật bộ lọc vị thế hay không. Nếu vị thế trước đó là vị thế mua, thì tín hiệu tiếp theo phải là vị thế bán mới được mở lệnh, tránh nắm giữ vị thế một chiều.

-

Cắt lỗ ATR

Sử dụng ATR để giới hạn phạm vi cắt lỗ tối đa, tránh cắt lỗ quá lớn.

Cụ thể, chiến lược đầu tiên tính toán đường trung bình động, và khi xuất hiện giao cắt vàng thì vào lệnh mua, giao cắt tử thần thì vào lệnh bán. Sau khi vào lệnh, thiết lập đường chốt lời và cắt lỗ động với tỷ lệ nhất định. Nếu giá chạm đường chốt lời thì chốt lời; nếu chạm đường cắt lỗ hoặc vượt quá phạm vi cắt lỗ ATR thì cắt lỗ.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm chính sau:

-

Tính linh hoạt cao

Nhiều tham số trong chiến lược có thể được cấu hình, người dùng có thể điều chỉnh theo phong cách giao dịch của riêng mình.

-

Quản lý vốn tốt

Sử dụng cắt lỗ chốt lời động và cắt lỗ ATR, có thể kiểm soát hiệu quả mức cắt lỗ mỗi lần, đạt được quản lý vốn xuất sắc.

-

Phù hợp với thị trường xu hướng

Bản thân chiến lược đường trung bình động phù hợp với thị trường có xu hướng mạnh, có thể lọc hiệu quả các biến động đi ngang.

Rủi ro và biện pháp đối phó

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu bao gồm:

-

Nhận định xu hướng sai

Bản thân đường trung bình động không hoàn hảo trong việc nhận định các diễn biến phức tạp, có thể xảy ra trường hợp nhận định sai. Khi đó cần điều chỉnh tham số đường trung bình động phù hợp, hoặc kết hợp với các chỉ báo khác để nhận định.

-

Cắt lỗ quá mạnh

Cắt lỗ động có thể bị phủ định trong thị trường đi ngang, nên kết hợp với tham số ATR để thiết lập phạm vi cắt lỗ.

-

Rủi ro mở vị thế một chiều

Bật bộ lọc vị thế sẽ ảnh hưởng nhất định đến tần suất giao dịch, nắm giữ vị thế một chiều trong thời gian dài có thể mang lại rủi ro bổ sung.

Hướng tối ưu hóa chiến lược

Các hướng tối ưu hóa chính của chiến lược này bao gồm:

-

Tối ưu hóa tham số

Điều chỉnh các tham số như chu kỳ đường trung bình động, tham số ATR, tỷ lệ chốt lời/cắt lỗ, để tối ưu hiệu quả chiến lược.

-

Thêm chỉ báo

Bổ sung các chỉ báo như CMF, OBV để đánh giá dòng tiền, tránh cắt lỗ quá lớn.

-

Kết hợp các chiến lược khác

Kết hợp với các chiến lược như phá vỡ, sau khi xu hướng ổn định thì theo dõi, có thể đạt được hiệu quả tốt hơn.

Tổng kết

Nhìn chung, chiến lược này thông qua lọc bằng đường trung bình động và cắt lỗ chốt lời động, thực hiện quản lý vốn động dựa trên xu hướng. Tính linh hoạt cao, phù hợp cho các nhà đầu tư lý trí điều chỉnh theo phong cách riêng. Là một chiến lược định lượng tổng quát, tiềm năng tối ưu hóa của nó còn rất lớn, đáng để nghiên cứu sâu.

- 1