Chiến lược động lượng định lượng dựa trên LazyBear Pressure Moment

Tổng quan

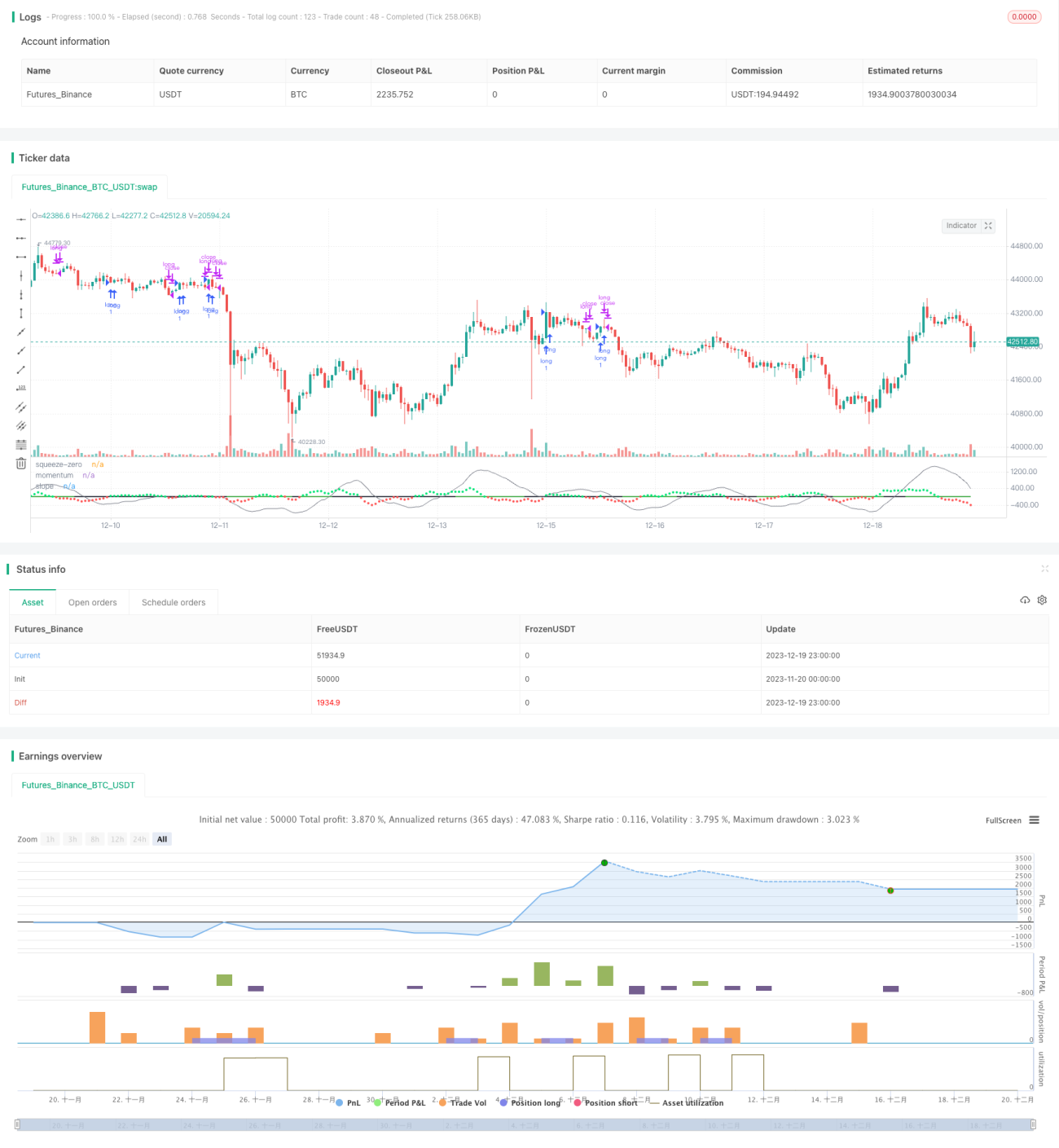

Chiến lược này chủ yếu dựa trên chỉ báo Squeeze Momentum của LazyBear để phân tích thời điểm mua và bán. Nó xác định các điểm cao và thấp làm tín hiệu bán và mua thông qua việc phân tích các điểm đảo chiều xu hướng của động lượng. Vì đây là chiến lược chỉ mua (long), nó còn xem xét đường trung bình động hàm mũ 50 chu kỳ để nhận diện xu hướng tăng. Nếu giá đóng cửa của nến cao hơn đường EMA 50 ngày và đường EMA 50 ngày đang trong xu hướng tăng, thì tín hiệu mua sẽ được thực hiện. Nếu các điều kiện này không được đáp ứng, tín hiệu mua sẽ bị bỏ qua.

Nguyên lý chiến lược

Chiến lược này kết hợp chỉ báo Bollinger Bands và Keltner Channels để xác định xu hướng và vùng áp lực. Cụ thể, nó tính toán Bollinger Bands 20 chu kỳ và dải trên/dưới của Keltner Channels 20 chu kỳ. Khi Bollinger Bands hoàn toàn nằm trong Keltner Channels, được coi là tín hiệu squeeze. Khi dải dưới của Bollinger Bands vượt qua dải dưới của Keltner Channels và dải trên của Bollinger Bands thấp hơn dải trên của Keltner Channels, được xác định là vùng squeeze. Ngược lại, khi dải dưới của Bollinger Bands thấp hơn dải dưới của Keltner Channels và dải trên của Bollinger Bands cao hơn dải trên của Keltner Channels, được xác định là vùng không squeeze.

Ngoài ra, chiến lược này còn sử dụng hồi quy tuyến tính để phân tích xu hướng thay đổi và độ dốc của động lượng. Nó tính giá trị hồi quy tuyến tính của giá 20 chu kỳ trừ đi giá điển hình. Khi độ dốc của giá trị hồi quy tuyến tính dương, được coi là xu hướng tăng; khi độ dốc âm, là xu hướng giảm. Trong vùng squeeze, nếu độ dốc động lượng đảo chiều, được coi là tín hiệu mua và bán. Cụ thể, khi trong vùng squeeze, động lượng chuyển từ dương sang âm, tạo tín hiệu bán; còn khi trong vùng squeeze, động lượng chuyển từ âm sang dương, tạo tín hiệu mua.

Để lọc tín hiệu giả, chiến lược này còn xác định giá đóng cửa có cao hơn đường EMA 50 ngày hay không và đường EMA 50 ngày có đang trong xu hướng tăng hay không. Chỉ khi cả hai điều kiện này đồng thời được thỏa mãn, tín hiệu mua mới được thực hiện.

Phân tích ưu điểm chiến lược

Đây là một chiến lược rất thông minh, đồng thời sử dụng hai loại chỉ báo khác nhau để đánh giá thị trường đa chiều, có thể tránh hiệu quả các tín hiệu giả. Cụ thể, ưu điểm của nó bao gồm:

-

Kết hợp Bollinger Bands, Keltner Channels và chỉ báo động lượng để phân tích đa chiều, nâng cao độ chính xác phán đoán.

-

Vùng squeeze có thể nhận dạng hiệu quả các điểm cao/thấp của sự đảo chiều động lượng, bắt chính xác điểm ngoặt.

-

Dựa trên giá đóng cửa và đường EMA 50 ngày để lọc xu hướng, tránh mở vị thế lặp lại trong giai đoạn đi ngang.

-

Chỉ phát tín hiệu trong vùng squeeze, giảm tín hiệu giả, tăng xác suất có lợi nhuận.

-

Chiến lược này có không gian tối ưu hóa tham số lớn, có thể tối ưu hóa có mục tiêu bằng cách điều chỉnh các chu kỳ và tham số khác.

-

Cân bằng dài hạn và ngắn hạn, vừa xem xét xu hướng chu kỳ lớn, vừa kết hợp các chỉ báo trung và ngắn hạn, hướng mua rõ ràng.

Phân tích rủi ro

Mặc dù chiến lược này tích hợp nhiều phán đoán kỹ thuật, nhưng vẫn tồn tại một số rủi ro:

-

Khi Bollinger Bands và Keltner Channels phân kỳ, có thể bỏ lỡ thời điểm mua/bán.

-

Khi thị trường tăng/giảm mạnh, có thể gây ra thua lỗ lớn cho chiến lược.

-

Trong thị trường biến động cao, tình trạng squeeze có thể không rõ ràng, ít tín hiệu.

-

Khi chuyển đổi giữa bull và bear, dễ hình thành thua lỗ điều chỉnh.

Đối phó với những rủi ro này, chúng ta có thể tránh bằng các phương pháp sau:

-

Tối ưu hóa tham số để Bollinger Bands và Keltner Channels đồng bộ nhất có thể.

-

Đặt mức cắt lỗ, kiểm soát thua lỗ từng giao dịch.

-

Sử dụng chiến lược này như một phần của chiến lược kết hợp, kết hợp với các chiến lược khác.

-

Trong thị trường biến động cao, giảm quy mô vị thế một cách thích hợp.

Hướng tối ưu hóa

Chiến lược này còn nhiều không gian để tối ưu hóa, các hướng chính bao gồm:

-

Tối ưu hóa chu kỳ độ dài của Bollinger Bands và Keltner Channels để chúng đồng bộ nhất có thể.

-

Thử nghiệm các hệ số nhân khác nhau, tìm tổ hợp tham số tốt nhất.

-

Thử thêm các chỉ báo khác để xác nhận, như RSI, v.v.

-

Dựa trên các mô hình như Văn Hoa Ngũ Thái để đánh giá giai đoạn thị trường, sử dụng chiến lược này một cách có chọn lọc.

-

Sử dụng các phương pháp như học máy để tối ưu hóa tham số động.

-

Backtest trên các loại tiền khác nhau, tìm sản phẩm giao dịch phù hợp nhất.

-

Khám phá hiệu quả của chiến lược này trên khung thời gian dài hơn (ngày, tuần, v.v.).

Tổng kết

Chiến lược động lượng squeeze lượng hóa LazyBear kết hợp nhiều chỉ báo kỹ thuật, xác định chính xác điểm ngoặt động lượng trong vùng squeeze để giao dịch, tránh mở vị thế thường xuyên trong thị trường không có xu hướng. Nó định nghĩa một cách có hệ thống các quy tắc mua bán lượng hóa, hoạt động tốt trong backtest. Bằng cách tối ưu hóa cài đặt tham số, giới thiệu các chỉ báo phán đoán mới, chiến lược này còn có nhiều không gian cải tiến, đáng để các nhà giao dịch lượng hóa nghiên cứu và ứng dụng sâu.

- 1