Chiến lược Xoáy ngẫu nhiên

Tổng quan

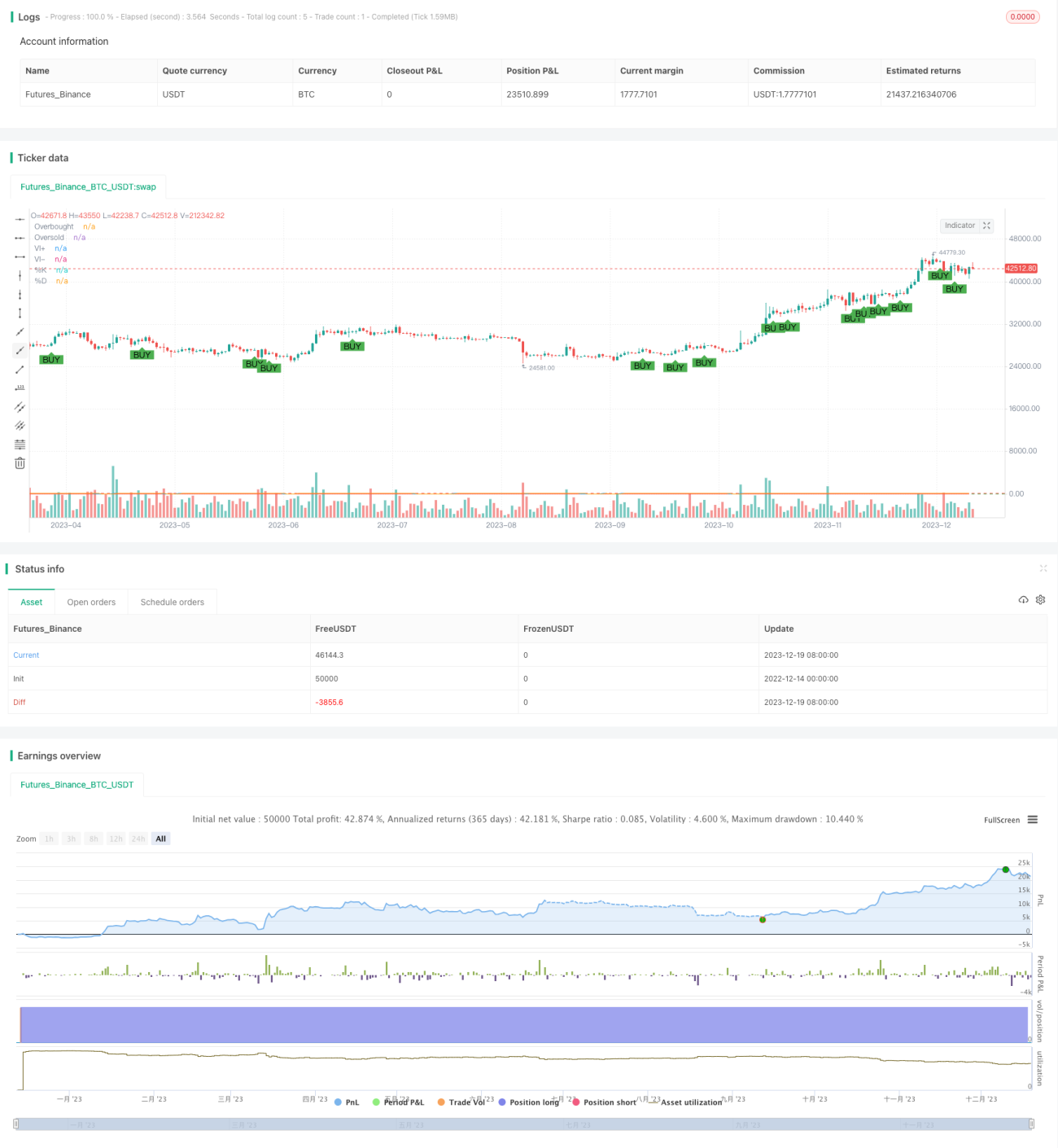

Chiến lược xoáy ngẫu nhiên là chiến lược tạo tín hiệu mua khi đường K của chỉ báo Stochastic vượt qua đường D và chỉ báo Vortex dương cao hơn chỉ báo Vortex âm. Chiến lược này kết hợp ưu điểm của chỉ báo Stochastic Oscillator và chỉ báo Vortex Indicator, nhằm nắm bắt cơ hội tham gia thị trường khi giá cổ phiếu đảo chiều.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo:

-

Chỉ báo Stochastic Oscillator: Chỉ báo này so sánh giá đóng cửa hiện tại với mức giá cao nhất và thấp nhất trong một khoảng thời gian nhất định, phản ánh thị trường đang quá bán hay quá mua. Khi đường K nhanh của Stochastic vượt lên trên đường D chậm, đó được coi là tín hiệu mua.

-

Chỉ báo Vortex Indicator: Chỉ báo này so sánh mức biến động lớn nhất và nhỏ nhất trong một khoảng thời gian, phản ánh chuyển động xoáy tăng hoặc giảm của thị trường. Khi chỉ báo Vortex dương cao hơn chỉ báo Vortex âm, điều này có nghĩa là đà tăng giá mạnh hơn đà giảm giá, có thể mua vào.

Tín hiệu mua của chiến lược này đến từ đường K nhanh của Stochastic vượt lên trên đường D chậm, cho thấy giá cổ phiếu đảo chiều tăng từ vùng quá bán; trong khi chỉ báo Vortex dương cao hơn chỉ báo Vortex âm có nghĩa là đà tăng giá mạnh mẽ, do đó kết hợp hai tín hiệu này đưa ra quyết định mua cuối cùng.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của hai chỉ báo Stochastic và Vortex, có những đặc điểm chính sau:

-

Kịp thời nắm bắt cơ hội giá cổ phiếu đảo chiều tăng, đường K của Stochastic vượt lên trên đường D phản ánh sự đảo chiều giá;

-

Chỉ báo Vortex đánh giá đà tăng, tránh được các đột phá giả;

-

Các tham số có thể điều chỉnh để tối ưu hóa chiến lược;

-

Tín hiệu mua được hiển thị trực quan giúp đánh giá dễ dàng;

-

Stochastic và Vortex có cơ chế nội tại, không yêu cầu nhiều dữ liệu lịch sử, phù hợp cho giao dịch thực tế.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Tín hiệu mua có thể xuất hiện sai, không thể hoàn toàn tránh được thua lỗ;

-

Cài đặt tham số chỉ báo không phù hợp có thể ảnh hưởng đến hiệu quả chiến lược;

-

Khi giá cổ phiếu biến động mạnh, xác suất chỉ báo mất hiệu lực khá lớn;

-

Không thể đánh giá xu hướng thị trường, trong thị trường giá xuống cũng sẽ phát sinh tín hiệu mua.

Những rủi ro này có thể được giảm thiểu bằng cách điều chỉnh tham số chỉ báo, đặt stop loss, cân nhắc xu hướng chung của thị trường, v.v. Tuy nhiên, bất kỳ chiến lược định lượng nào cũng không thể hoàn toàn tránh được thua lỗ, cần chấp nhận một mức độ rủi ro nhất định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kết hợp với các chỉ báo kỹ thuật khác để đánh giá xu hướng tổng thể, tránh mở vị thế ở vùng cao;

-

Thêm cơ chế stop loss để kiểm soát tổn thất tối đa mỗi lần;

-

Thử nghiệm các tổ hợp tham số chỉ báo khác nhau để tìm tham số tối ưu;

-

Tăng điều kiện mở vị thế để giảm xác suất tín hiệu sai;

-

Xem xét chi phí giao dịch, đặt mục tiêu lợi nhuận tối thiểu.

Những tối ưu hóa này có thể cải thiện độ ổn định của chiến lược, giảm thiểu thua lỗ và khai thác tối đa giá trị của chiến lược.

Tổng kết

Chiến lược xoáy ngẫu nhiên kết hợp tín hiệu đảo chiều giá và tín hiệu đà tăng, là một chiến lược đảo chiều điển hình. Nó kịp thời nắm bắt cơ hội giá cổ phiếu đảo chiều tăng từ vùng quá bán, đồng thời sử dụng chỉ báo Vortex để đánh giá động lượng tăng, tránh các đột phá giả. Chiến lược này linh hoạt trong vận hành, dễ áp dụng thực tế, rủi ro có thể kiểm soát, là một chiến lược định lượng có thể lựa chọn. Tuy nhiên, bất kỳ chiến lược nào cũng không thể hoàn toàn tránh được rủi ro thị trường, cần thận trọng, đồng thời cũng cần chú ý đến các không gian tối ưu hóa tiềm năng để khai thác giá trị lớn hơn của chiến lược.

- 1