Chiến lược giao dịch định lượng Ichimoku Cloud

Tổng quan

Chiến lược này dựa trên một chỉ báo xu hướng nổi tiếng trong phân tích kỹ thuật thị trường — Ichimoku Cloud, sử dụng mối quan hệ giao nhau giữa đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen) và đám mây (Kumo) của Ichimoku để đánh giá xu hướng thị trường và thực hiện giao dịch định lượng. Chiến lược này phù hợp với các nhà giao dịch theo dõi xu hướng trung hạn của thị trường.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là ba đường trong Ichimoku Cloud: đường chuyển đổi, đường cơ sở và đám mây. Đường chuyển đổi đại diện cho động lượng giá ngắn hạn, đường cơ sở đại diện cho xu hướng giá trung hạn, trong khi đám mây phản ánh trực quan các vùng hỗ trợ và kháng cự trung và dài hạn. Chiến lược xác định xu hướng thị trường và tín hiệu giao dịch bằng cách đánh giá mối quan hệ giao nhau giữa ba yếu tố này.

Cụ thể, logic chiến lược chủ yếu dựa trên các quy tắc sau:

-

Khi đường cơ sở cắt lên trên đám mây, điều đó cho thấy xu hướng trung hạn chuyển sang tăng, vào lệnh mua (long);

-

Khi đường chuyển đổi cắt lên trên đám mây, điều đó cho thấy giá ngắn hạn bắt đầu bật tăng, vào lệnh mua;

-

Khi đường cơ sở cắt xuống dưới đám mây, điều đó cho thấy xu hướng trung hạn chuyển sang giảm, vào lệnh bán (short);

-

Khi đường chuyển đổi cắt xuống dưới đám mây, điều đó cho thấy giá ngắn hạn bắt đầu giảm mạnh, vào lệnh bán.

Ngoài ra, để lọc các tín hiệu nhiễu, chiến lược còn bổ sung điều kiện phụ trợ là sự giao nhau giữa giá và đám mây. Chỉ khi đường chuyển đổi hoặc đường cơ sở cắt đám mây, đồng thời giá cũng cắt đám mây, thì mới tạo ra tín hiệu giao dịch thực sự.

Phân tích ưu điểm

So với việc chỉ sử dụng các chỉ báo đơn lẻ như đường trung bình động, ưu điểm lớn nhất của chiến lược này là kết hợp đồng thời dữ liệu từ nhiều khung thời gian để đánh giá sự thay đổi cấu trúc thị trường. Đường chuyển đổi phản ánh tình hình ngắn hạn, đường cơ sở phản ánh xu hướng trung hạn, đám mây phản ánh hỗ trợ và kháng cự dài hạn. Sự kết hợp của chúng có thể nắm bắt chính xác hơn các điểm đảo chiều của thị trường. Ngoài ra, bản thân Ichimoku Cloud đã có chức năng lọc tín hiệu nhiễu, giúp tránh mua vào các đỉnh nhỏ trong nhiễu hoặc bán ra các đáy nhỏ trong nhiễu, từ đó giúp chúng ta nắm bắt xu hướng trung và dài hạn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này nằm ở việc bản thân Ichimoku Cloud khá nhạy cảm với việc thiết lập tham số. Nếu tham số được thiết lập không phù hợp, dễ tạo ra các tín hiệu sai. Ngoài ra, trong thị trường đi ngang (sideways), đám mây thường trở nên phẳng, dẫn đến việc tạo ra nhiều tín hiệu không chắc chắn. Việc mở và đóng lệnh thường xuyên khiến phí giao dịch bị hao tổn. Cuối cùng, bản thân giao dịch trung và dài hạn có rủi ro thua lỗ gia tăng, cần phải kiểm soát chặt chẽ điểm dừng lỗ.

Để giảm thiểu rủi ro, chúng ta có thể điều chỉnh tổ hợp tham số, thiết lập chiến lược dừng lỗ, chiến lược chốt lời, thậm chí có thể xem xét kết hợp Ichimoku Cloud với các chỉ báo khác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tổ hợp tham số. Có thể thử nghiệm các tham số với độ dài chu kỳ khác nhau để tìm ra tổ hợp phù hợp nhất với sản phẩm giao dịch mục tiêu.

-

Thêm điều kiện lọc. Có thể bổ sung các chỉ báo khác để đảm bảo độ tin cậy cao hơn trong việc lựa chọn xu hướng. Ví dụ, thêm chỉ báo khối lượng để đảm bảo mở lệnh khi khối lượng gia tăng.

-

Thêm cơ chế dừng lỗ. Trailing stop hoặc dừng lỗ theo thời gian có thể kiểm soát thêm mức thua lỗ trên mỗi giao dịch.

-

Kết hợp với chiến lược swing. Trên nền tảng xu hướng trung và dài hạn, xác định các điểm đảo chiều của chu kỳ ngắn hơn làm thời điểm vào lệnh.

Tổng kết

Chiến lược định lượng Ichimoku Cloud xác định xu hướng trung và dài hạn thông qua sự giao nhau giữa đường cơ sở, đường chuyển đổi với đám mây, và sử dụng điều này làm tín hiệu giao dịch. So với các chỉ báo đơn lẻ, nó đánh giá tổng hợp dữ liệu từ nhiều khung thời gian, giúp xác định các thay đổi cấu trúc một cách đáng tin cậy hơn. Đồng thời, cơ chế lọc nội tại cũng giúp tránh chạy theo nhiễu thị trường. Nếu việc tối ưu hóa tham số và kiểm soát rủi ro được thực hiện tốt, chiến lược này có thể tạo ra lợi nhuận vượt trội ổn định. Nó phù hợp với các nhà giao dịch xu hướng có kinh nghiệm muốn nắm giữ vị thế trung và dài hạn.

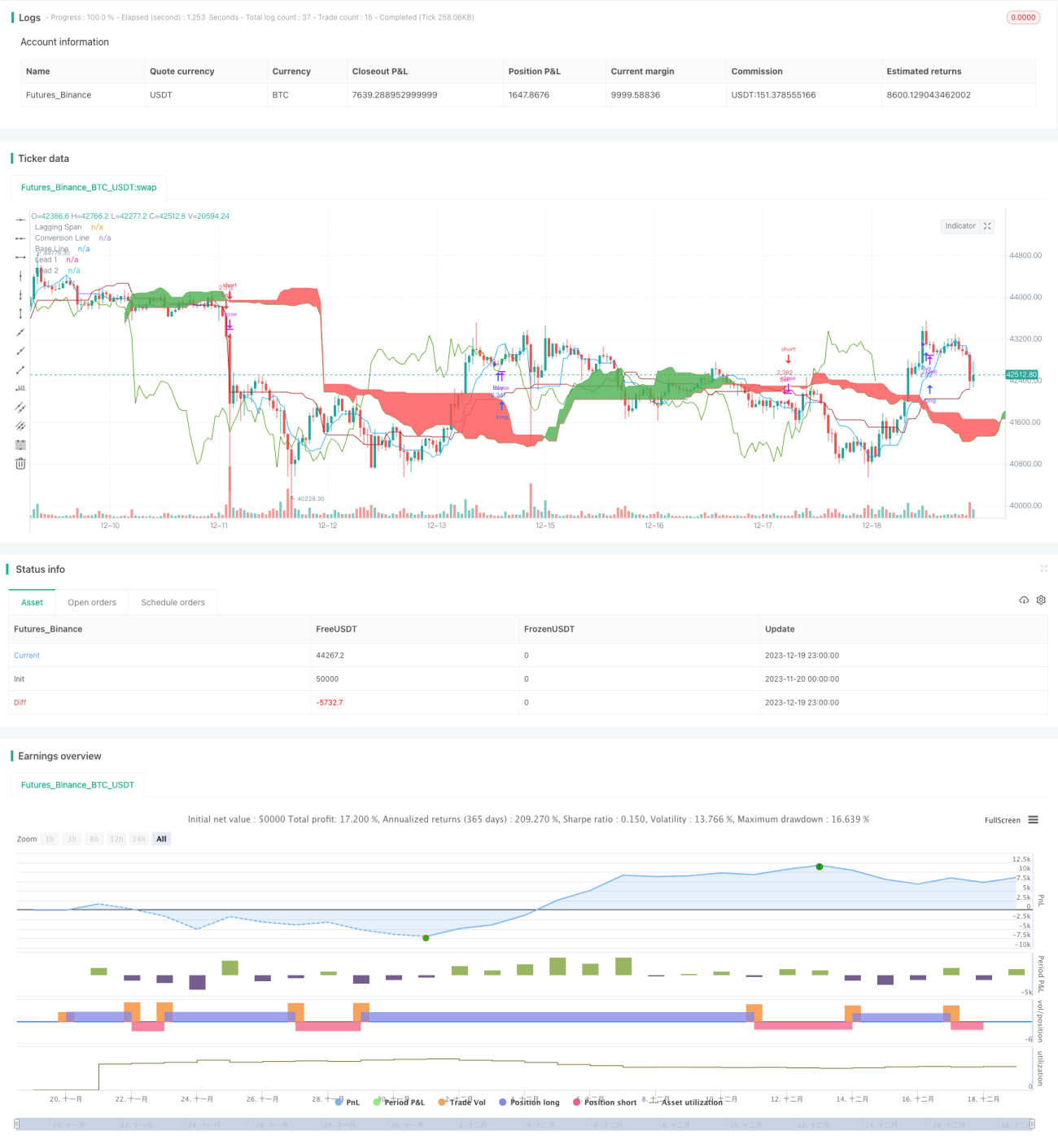

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1