Chiến lược giao dịch ngắn hạn dựa trên chỉ báo biến động Chaikin

Tổng quan

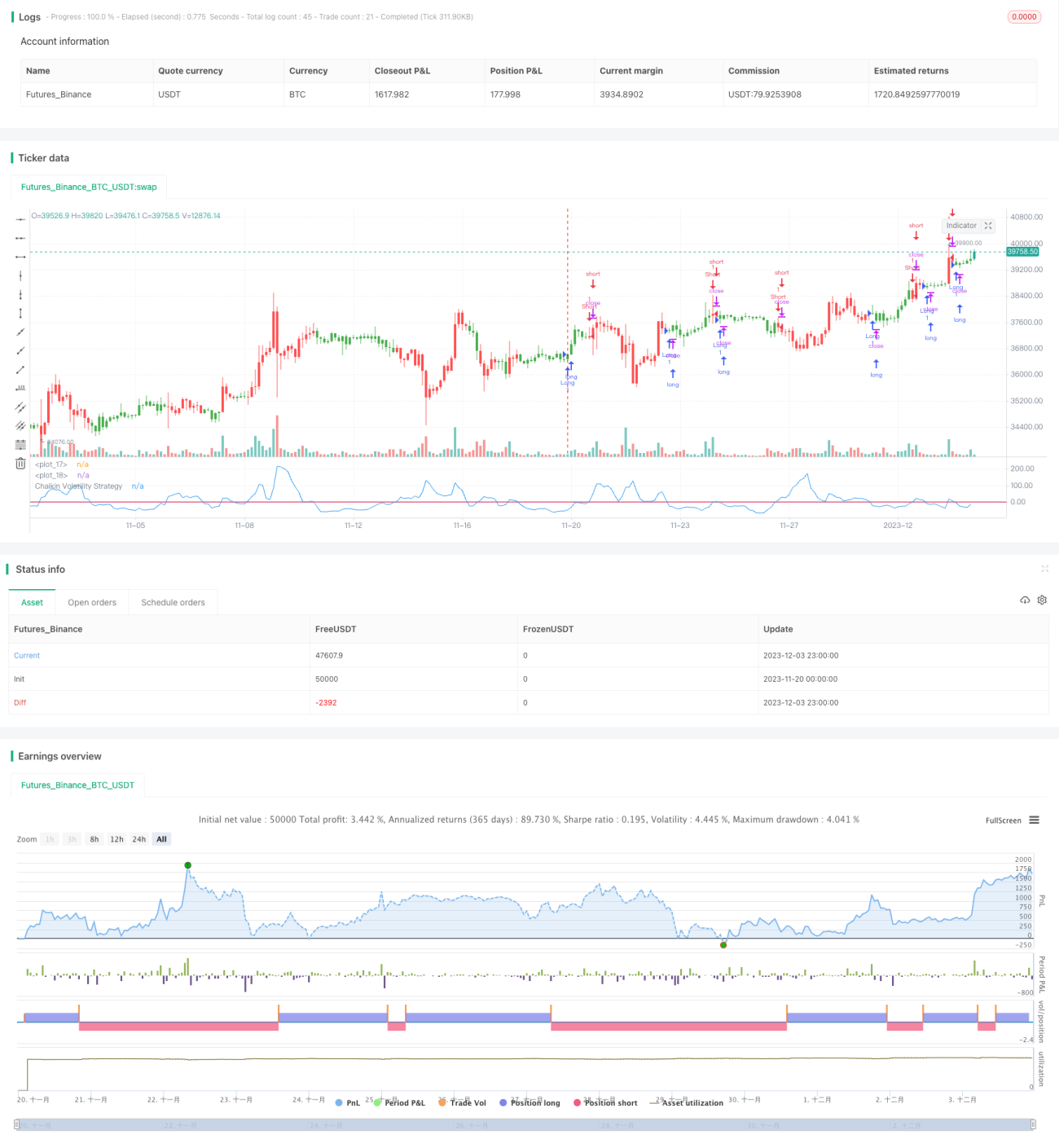

Chiến lược này dựa trên chỉ báo biến động Chaikin (Chakin Volatility) để xây dựng một hệ thống giao dịch ngắn hạn, chủ yếu dùng để bắt các biến động ngắn hạn của thị trường. Ý tưởng chính của chiến lược là khi chỉ báo biến động Chaikin vượt lên trên hoặc cắt xuống dưới ngưỡng xác định, thực hiện mua hoặc bán.

Nguyên lý chiến lược

Chỉ báo biến động Chaikin đo lường biến động bằng cách tính phạm vi giữa giá cao nhất và giá thấp nhất của chứng khoán. Khi chênh lệch giữa giá cao nhất và giá thấp nhất mở rộng, điều đó cho thấy biến động tăng lên.

Logic cụ thể của chiến lược này như sau:

- Tính chỉ báo biến động Chaikin (xROC_EMA)

- Đặt một ngưỡng kích hoạt (Trigger)

- Khi xROC_EMA cắt lên trên Trigger, mua lên; khi xROC_EMA cắt xuống dưới Trigger, bán xuống

- Có thể chọn có giao dịch ngược chiều hay không

Phân tích ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Phản ứng nhanh, phù hợp với giao dịch ngắn hạn

- Mức giảm (drawdown) tương đối nhỏ, có hiệu quả quản lý vốn nhất định

- Dễ thực hiện, dễ hiểu

- Có thể linh hoạt điều chỉnh tham số để thích ứng với các môi trường thị trường khác nhau

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

- Giao dịch ngắn hạn mang lại tần suất giao dịch cao, có nguy cơ giao dịch quá mức

- Các tham số được thiết lập như Length, Trigger dễ bị quá khớp (overfitting)

- Khi đảo chiều giao dịch dễ tạo ra thua lỗ

- Không thể lọc hiệu quả nhiễu thị trường, tồn tại xác suất giao dịch sai nhất định

Các giải pháp tương ứng cho rủi ro như sau:

- Điều chỉnh tham số phù hợp, kiểm soát tần suất giao dịch

- Tối ưu hóa cài đặt tham số, tránh quá khớp

- Nới lỏng cắt lỗ (stop loss) hợp lý, cho phép giá có không gian điều chỉnh nhất định

- Kết hợp với các chỉ báo khác để lọc, giảm giao dịch sai

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kết hợp chỉ báo cấu trúc thị trường, nhận diện xu hướng và các vùng hỗ trợ quan trọng

- Thêm điều kiện lọc để giảm whipsaw, ví dụ thêm chỉ báo khối lượng, đường trung bình động, v.v.

- Điều chỉnh tham số động, để có thể thay đổi theo môi trường thị trường

- Tối ưu hóa cơ chế cắt lỗ, như sử dụng cắt lỗ trailing hoặc Chandelier Exit,... để khóa thêm lợi nhuận

Tổng kết

Nhìn chung, chiến lược này có ý tưởng rõ ràng và đơn giản, mang đặc điểm giao dịch ngắn hạn. Tham số linh hoạt, có thể điều chỉnh theo nhu cầu. Đồng thời cũng tồn tại một số rủi ro như tham số dễ quá khớp và tần suất giao dịch quá cao. Thông qua tối ưu hóa thêm, có thể làm cho độ chắc chắn tham số (parameter robustness) của chiến lược mạnh hơn, từ đó đạt được hiệu suất ổn định hơn.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1