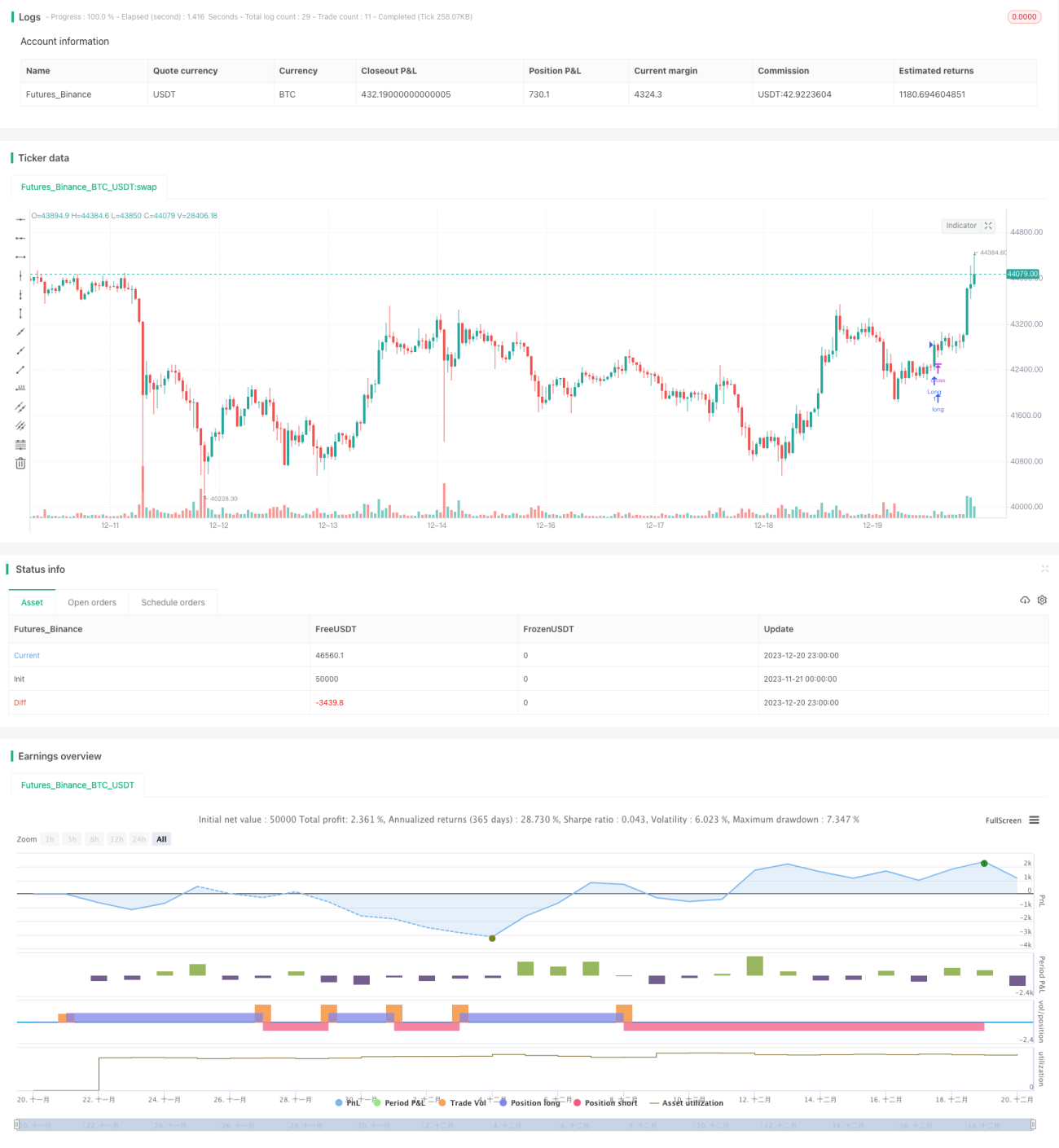

Chiến lược theo dõi xu hướng MACD vàng chết chéo

Tổng quan

Chiến lược này sử dụng tín hiệu giao cắt vàng (golden cross) và giao cắt tử thần (death cross) của chỉ báo MACD để xác định hướng xu hướng, kết hợp với chỉ báo ATR để đặt stop loss và take profit, thực hiện giao dịch theo xu hướng (trend following). Hai chữ "giao cắt vàng tử thần" trong tên chiến lược nhấn mạnh việc sử dụng tín hiệu giao cắt vàng/tử thần của chỉ báo MACD.

Nguyên lý chiến lược

Khi đường MACD cắt lên trên đường Signal và chuyển sang giá trị dương, phát sinh tín hiệu mua – đây là tín hiệu giao cắt vàng, cho thấy xu hướng tăng giá hình thành. Khi đường MACD cắt xuống dưới đường Signal và chuyển sang giá trị âm, phát sinh tín hiệu bán – đây là tín hiệu giao cắt tử thần, cho thấy xu hướng giảm giá hình thành.

Chiến lược này tận dụng nguyên lý đó: mua (long) tại giao cắt vàng, bán khống (short) tại giao cắt tử thần, thực hiện giao dịch theo xu hướng. Đồng thời, chiến lược còn đưa vào chỉ báo ATR để tính toán mức stop loss và take profit, hoàn thiện hệ thống giao dịch.

Cụ thể, chiến lược trước tiên tính toán các chỉ báo MACD tiêu chuẩn: đường trung bình động nhanh, đường trung bình động chậm, chênh lệch MACD, đường Signal, v.v. Sau đó, dựa trên năm tín hiệu được chọn (tín hiệu tiếp diễn, tín hiệu đảo chiều, tín hiệu histogram, giao cắt đường zero của MACD, giao cắt đường zero của Signal) để xác định giao cắt vàng/tử thần. Cuối cùng, kết hợp với chỉ báo ATR thiết lập stop loss và take profit, hoàn thành logic vào lệnh và thoát lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo MACD để xác định hướng xu hướng chính xác và đáng tin cậy; trong nhiều năm qua, chỉ báo MACD thể hiện nổi bật trong việc đánh giá xu hướng.

-

Kết hợp cài đặt stop loss và take profit dựa trên chỉ báo ATR có thể kiểm soát hiệu quả tỷ lệ rủi ro/lợi nhuận của mỗi giao dịch, giảm xác suất thua lỗ.

-

Cung cấp năm loại tín hiệu có thể lựa chọn, cho phép sử dụng tín hiệu phù hợp hơn đối với từng thị trường khác nhau, nâng cao khả năng thích ứng của chiến lược.

-

Có nhiều tham số đầu vào, có thể đạt được kết quả giao dịch tốt hơn thông qua tối ưu hóa tham số.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro:

-

Chỉ báo MACD dễ phát sinh tín hiệu sai, có thể gây thua lỗ không cần thiết. Có thể kết hợp với các chỉ báo khác để lọc tín hiệu.

-

Chỉ báo ATR chỉ mô hình hóa biến động trong khoảng thời gian gần đây, không thể đặt stop loss chính xác trong các điều kiện thị trường cực đoan. Có thể đưa vào cơ chế stop loss động để giải quyết.

-

Hiệu quả của tín hiệu được chọn có thể không ổn định, cần tiến hành nhiều backtest để xác định tham số tối ưu.

-

Cần tối ưu hóa đồng thời tham số tín hiệu và tham số quản lý rủi ro, nếu không khó đạt kết quả tốt nhất. Khuyến nghị sử dụng phương pháp tối ưu hóa từng bước (stepwise optimization).

Đề xuất cải tiến

Chiến lược này có thể được cải tiến từ các khía cạnh sau:

-

Thử nghiệm các đường trung bình động khác, như TMA, Hull MA, v.v., để lọc tín hiệu MACD.

-

Thử nghiệm cơ chế stop loss động, xử lý tốt hơn biến động của thị trường cực đoan.

-

Thực hiện tối ưu hóa vét cạn (exhaustive optimization) đối với tổ hợp tham số truyền thống của MACD, tìm tham số tốt hơn.

-

Sử dụng phương pháp học máy để tìm bội số ATR tối ưu, đạt được quản lý rủi ro tốt hơn.

-

Tiến hành backtest riêng cho từng loại tín hiệu trong năm loại, xác định tín hiệu tối ưu.

-

Huấn luyện mạng nơ-ron đánh giá hiệu quả của các loại tín hiệu, tìm kiếm tín hiệu mới dựa trên MACD.

Tổng kết

Chiến lược giao dịch theo xu hướng với tín hiệu giao cắt vàng/tử thần MACD này, sử dụng chỉ báo MACD để xác định hướng xu hướng, kết hợp với chỉ báo ATR để đặt stop loss và take profit, có thể nắm bắt hiệu quả các cơ hội giao dịch theo xu hướng. Chiến lược có nhiều ưu điểm như tham số chỉ báo có thể tối ưu hóa, cơ chế stop loss hoàn chỉnh, loại tín hiệu có thể lựa chọn, v.v. Công việc tiếp theo sẽ tập trung vào nâng cao chất lượng tín hiệu, hoàn thiện cơ chế stop loss và tối ưu hóa lựa chọn tham số, nhằm đạt được kết quả backtest và giao dịch thực tế tốt hơn.

- 1