Chiến lược kết hợp RSI đảo chiều giá

Tổng quan

Chiến lược này kết hợp chiến lược đảo chiều giá và chỉ số sức mạnh tương đối (RSI) để thực hiện sự kết hợp hữu cơ giữa xác định xu hướng và xác định tình trạng quá mua/quá bán. Trong đó, phần đảo chiều giá xác định liệu giá có xuất hiện tín hiệu đảo chiều hay không, phần RSI dùng để xác định thị trường có đang quá mua/quá bán hay không. Sự kết hợp tín hiệu của hai phần có thể lọc hiệu quả các tín hiệu giả, nâng cao chất lượng tín hiệu.

Nguyên lý chiến lược

Phần đảo chiều giá sử dụng mô hình 123 để xác định đảo chiều giá. Cụ thể, khi giá đóng cửa giảm liên tiếp 2 ngày so với giá đóng cửa ngày trước đó, và đường thấp của chỉ báo Stochastic 9 ngày cao hơn 50, thì phát sinh tín hiệu mua; khi giá đóng cửa tăng liên tiếp 2 ngày so với giá đóng cửa ngày trước đó, và đường cao của chỉ báo Stochastic 9 ngày thấp hơn 50, thì phát sinh tín hiệu bán.

Phần RSI xác định thị trường có quá mua/quá bán dựa trên chỉ số sức mạnh tương đối có cao hơn 70 hay thấp hơn 30 hay không. RSI cao hơn 70 là tín hiệu quá mua, RSI thấp hơn 30 là tín hiệu quá bán.

Cuối cùng, tín hiệu đảo chiều giá và tín hiệu RSI thực hiện phép toán logic "VÀ". Nghĩa là chỉ khi cả hai đều là tín hiệu mua hoặc tín hiệu bán, mới tạo ra tín hiệu giao dịch thực tế để vào thị trường. Nhờ đó lọc hiệu quả các tín hiệu giả của từng chỉ báo riêng lẻ, nâng cao chất lượng tín hiệu.

Ưu điểm chiến lược

-

Kết hợp nhiều chỉ báo để xác định, lọc hiệu quả tín hiệu giả

Chiến lược này đồng thời sử dụng chỉ báo mô hình giá và chỉ báo quá mua/quá bán, chỉ vào thị trường khi cả hai tín hiệu cùng chiều. Điều này có thể tối đa hóa việc lọc các tín hiệu giả có thể phát sinh từ một chỉ báo duy nhất, đảm bảo độ tin cậy của mỗi tín hiệu vào lệnh.

-

Phương thức giao dịch lấy đảo chiều làm chính, xu hướng làm phụ

Phần đảo chiều giá sử dụng mô hình 123 để xác định đảo chiều. Đây là một phương thức giao dịch đảo chiều điển hình. Đồng thời, chỉ báo RSI có thể xác định xu hướng, đóng vai trò xác nhận hỗ trợ. Sự kết hợp giữa lấy đảo chiều làm chính và xu hướng làm phụ vừa có thể nắm bắt cơ hội đảo chiều, vừa tránh được việc đi ngược xu hướng.

-

Thông số đơn giản, dễ vận hành thực tế

Chiến lược này chỉ sử dụng hai chỉ báo thông dụng, số lượng thông số vừa phải. Cấu trúc tổng thể của chiến lược đơn giản rõ ràng, độ khó vận hành thực tế không cao, dễ nắm bắt. Điều này rất quan trọng đối với các nhà giao dịch thực tế.

Phân tích rủi ro

-

Rủi ro đảo chiều thất bại

Bản thân giao dịch đảo chiều giá có xác suất thất bại, không thể tránh hoàn toàn. Khi giá hình thành tín hiệu 123 nhưng sau đó lại đảo chiều trở lại. Trường hợp này sẽ dẫn đến giao dịch thất bại.

-

Rủi ro tần suất giao dịch quá cao

Tiêu chuẩn xác định của chiến lược tương đối lỏng lẻo, dễ tạo ra nhiều tín hiệu giao dịch. Nếu không kiểm soát, sẽ dẫn đến tần suất giao dịch quá cao, làm tăng chi phí giao dịch và áp lực tâm lý.

-

Thiết lập vùng RSI không phù hợp

Vùng quá mua/quá bán mặc định của chỉ báo RSI là 30-70. Đây chỉ là thông số kinh nghiệm, nếu diễn biến thị trường thực tế không phù hợp, dễ bỏ lỡ tín hiệu đúng hoặc phát ra tín hiệu sai.

Giải pháp rủi ro

-

Điều chỉnh quy mô vị thế phù hợp, kiểm soát thua lỗ từng giao dịch.

-

Thêm bộ lọc để giảm tần suất giao dịch. Ví dụ thêm xác định đường trung bình động.

-

Kiểm tra trên các thị trường khác nhau, điều chỉnh linh hoạt khoảng tham số RSI, thiết lập giá trị hợp lý.

Tối ưu hóa chiến lược

-

Thêm xác định chỉ báo đường trung bình động

Dựa trên nền tảng hiện tại, thêm quy tắc xác định đường trung bình động, có thể lọc ở một mức độ nhất định các nhiễu loạn nhỏ.

-

Tối ưu hóa thiết lập tham số RSI

Thông qua backtest dữ liệu lịch sử, kiểm tra để xác định tổ hợp tham số tối ưu cho giá trị quá mua/quá bán của RSI.

-

Đánh giá tỷ lệ lợi nhuận/rủi ro để làm exit vị thế

Ngoài phương pháp cắt lỗ hiện tại, có thể thêm cơ chế thoát lệnh dựa trên mối quan hệ giữa mục tiêu lợi nhuận và cắt lỗ, nhằm khóa lợi nhuận.

Tổng kết

Chiến lược này sử dụng sự xác nhận kép giữa xác định đảo chiều giá và chỉ báo RSI, thực hiện tư duy giao dịch lấy đảo chiều làm chính, xu hướng làm phụ. Đồng thời, thiết lập thông số đơn giản, dễ nắm bắt khi giao dịch thực tế. Thông qua tối ưu hóa có thể thêm nhiều bộ lọc hơn, giảm tần suất giao dịch trong khi vẫn duy trì chất lượng nắm bắt tín hiệu. Hiệu quả hoạt động tổng thể của chiến lược này tốt, có giá trị ứng dụng thực tế.

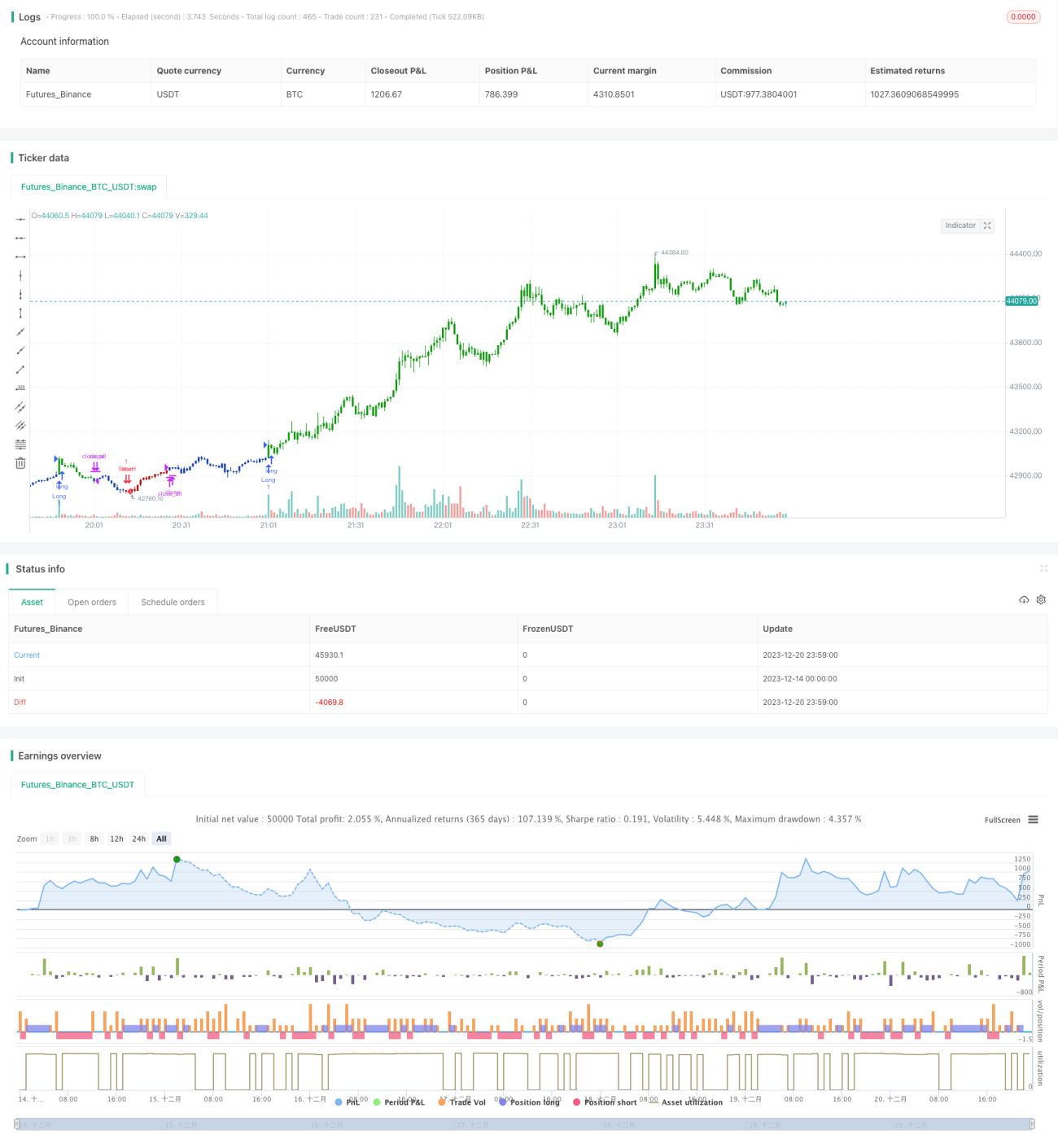

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1