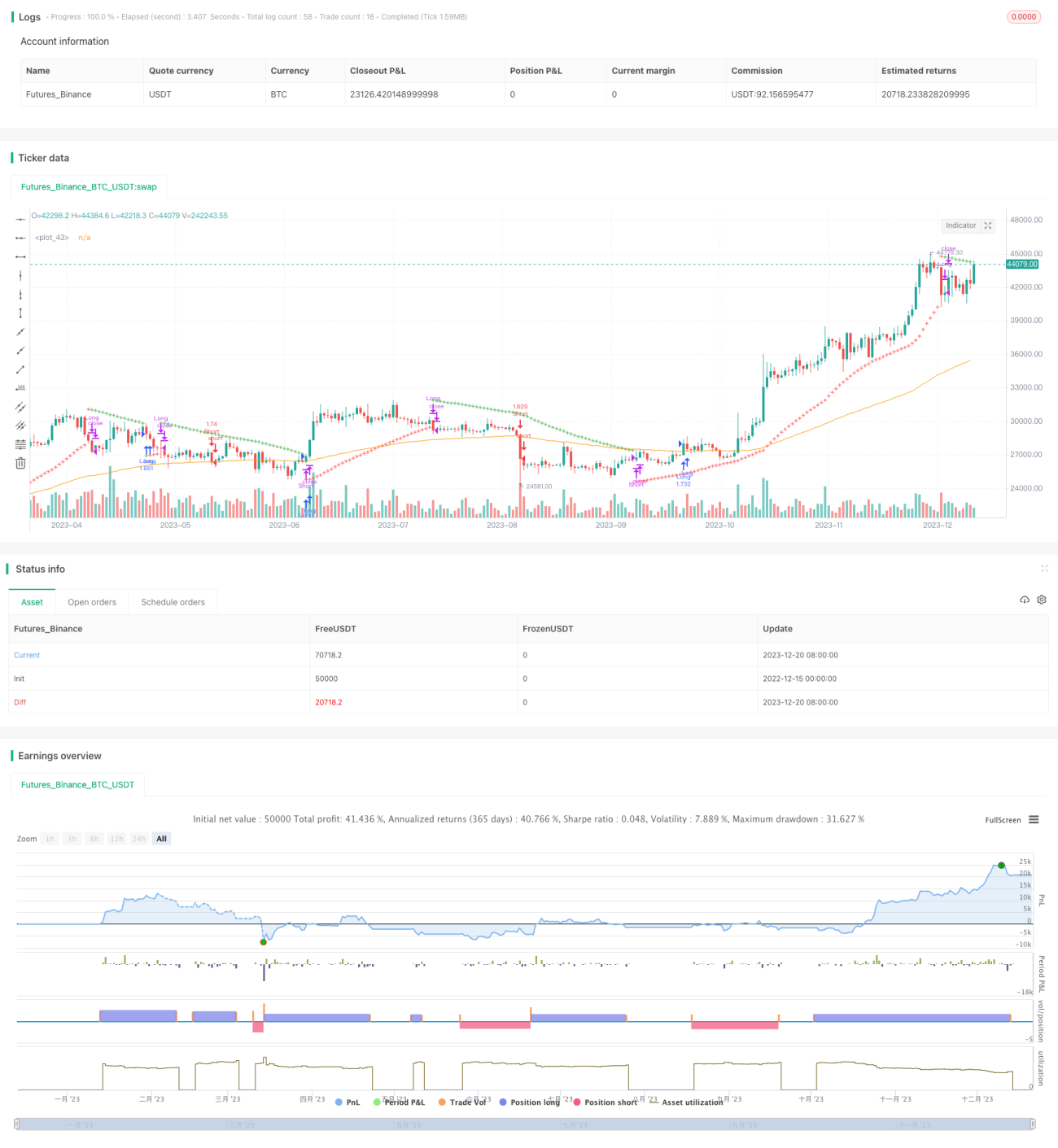

Chiến lược giao dịch theo xu hướng dựa trên Parabolic SAR và EMA

Tổng quan

Chiến lược này dựa trên ý tưởng chính là sử dụng đồng thời hai chỉ báo Parabolic SAR và EMA để xác định hướng xu hướng và thời điểm vào lệnh. Trong đó, Parabolic SAR dùng để đánh giá hướng xu hướng hiện tại, còn EMA hỗ trợ xác định thời điểm vào lệnh cụ thể. Khi SAR nằm trên giá là thị trường giảm (bearish), khi SAR nằm dưới giá là thị trường tăng (bullish). Khi vào lệnh, yêu cầu giá phải vượt qua EMA thì mới coi là xu hướng bắt đầu hình thành, lúc này sẽ vào lệnh theo hướng của xu hướng.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là Parabolic SAR, một công cụ phân tích kỹ thuật có khả năng theo dõi giá và xác định sự đảo chiều xu hướng. Công thức tính toán của nó khá phức tạp, nhưng nguyên lý tương đối đơn giản và trực quan. Chỉ báo SAR liên tục điều chỉnh vị trí của mình, luôn duy trì ở phía sau giá, và khi giá đảo chiều, nó sẽ ngay lập tức chuyển vị trí sang phía bên kia của giá. Do đó, chỉ cần quan sát vị trí tương đối của chỉ báo SAR so với giá là có thể xác định hướng xu hướng hiện tại.

Một chỉ báo hỗ trợ khác trong chiến lược là EMA. Khác với SAR, EMA phù hợp hơn để đánh giá tính liên tục của xu hướng. Việc yêu cầu giá phải vượt qua EMA trước khi vào lệnh có thể lọc hiệu quả một phần nhiễu. Ngoài ra, EMA còn có thể dùng để xác nhận tín hiệu đảo chiều. Ví dụ, khi giá phá vỡ EMA của xu hướng tăng, rất có thể đó là tín hiệu đảo chiều xu hướng.

Tóm lại, các quy tắc giao dịch cụ thể của chiến lược này như sau:

- Sử dụng SAR để xác định hướng xu hướng: SAR nằm trên giá là thị trường giảm, SAR nằm dưới giá là thị trường tăng.

- Trong thị trường tăng, khi giá lớn hơn EMA thì mua lên (long); trong thị trường giảm, khi giá nhỏ hơn EMA thì bán xuống (short).

- Điểm dừng lỗ được đặt tại giá trị SAR để kiểm soát rủi ro.

Bằng cách sử dụng Parabolic SAR để xác định xu hướng lớn, sau đó dùng EMA để lọc các tín hiệu gây hiểu lầm, chiến lược vừa có thể bám theo xu hướng vừa kiểm soát được rủi ro, đạt được hiệu quả theo dõi xu hướng tốt.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Khả năng bám xu hướng mạnh mẽ. SAR rất nhạy trong việc xác định sự đảo chiều xu hướng, có thể khóa chặt hướng xu hướng một cách hiệu quả.

- Tỷ lệ chính xác cao. EMA có thể lọc nhiễu, tránh bị mắc kẹt.

- Kiểm soát rủi ro tốt. Việc đặt điểm dừng lỗ dựa trên SAR giúp kiểm soát thua lỗ từng lệnh.

- Mức độ triển khai không cao. Các quy tắc chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

Nhìn chung, chiến lược này tích hợp ưu điểm của nhiều chỉ báo, vừa nắm bắt được xu hướng vừa thực hiện kiểm soát rủi ro hiệu quả, là một chiến lược bám xu hướng ổn định, dễ nắm bắt.

Phân tích rủi ro

Mặc dù chiến lược này có nhiều ưu điểm, nhưng trong thực tế vận hành vẫn tồn tại một số rủi ro cần đề phòng, các rủi ro chính bao gồm:

- Rủi ro đảo chiều xu hướng. Khi xu hướng đảo chiều, chiến lược không thể kịp thời dừng lỗ, có thể gây ra tổn thất lớn.

- Rủi ro thị trường đi ngang (sideways). Trong thị trường đi ngang, chiến lược có thể tạo ra nhiều khoản lỗ nhỏ.

- Rủi ro tối ưu hóa tham số. Cài đặt tham số của SAR và EMA ảnh hưởng đến hiệu suất của chiến lược, cần phải kiểm tra nhiều lần để tìm ra tham số tối ưu.

Để giảm thiểu các rủi ro trên, có thể tối ưu hóa từ các khía cạnh sau:

- Kết hợp các chỉ báo khác để xác định thời điểm đảo chiều xu hướng, thiết lập điểm dừng lỗ nhạy hơn.

- Thêm bộ lọc để tránh vào lệnh thường xuyên trong thị trường đi ngang.

- Sử dụng các phương pháp như thuật toán di truyền để tối ưu hóa tổ hợp tham số, tìm ra tham số tối ưu.

Hướng tối ưu hóa

Để tối ưu hóa thêm chiến lược này, có thể xem xét các hướng sau:

-

Tối ưu hóa cài đặt tham số. Có thể sử dụng các phương pháp có hệ thống như thuật toán di truyền để kiểm tra và tối ưu hóa tham số của EMA và SAR, tìm ra tổ hợp tham số tốt nhất.

-

Thêm công cụ xác định xu hướng. Có thể thêm các chỉ báo khác như MACD, Bollinger Bands để xác nhận xu hướng, tăng độ chính xác.

-

Thiết lập dừng lỗ động. Có thể dựa trên các chỉ báo như ATR để thiết lập điểm dừng lỗ linh hoạt hơn.

-

Tính đến chi phí giao dịch. Đưa vào các tham số trượt giá (slippage) và phí giao dịch, tối ưu hóa lợi nhuận ròng thay vì lợi nhuận tuyệt đối.

-

Phân tầng vào và thoát lệnh. Có thể thiết lập cơ chế vào và thoát lệnh nhiều cấp phức tạp hơn, thực hiện xây dựng vị thế hoặc dừng lỗ theo từng giai đoạn của xu hướng.

Sau khi tối ưu hóa theo các điểm trên, chiến lược khi bám theo xu hướng dự kiến sẽ đạt được độ ổn định cao hơn, khả năng phán đoán chính xác hơn và khả năng kiểm soát rủi ro mạnh hơn, từ đó có hiệu suất tốt hơn.

Tổng kết

Chiến lược bám xu hướng dựa trên Parabolic SAR và EMA, tích hợp ưu điểm của nhiều chỉ báo trong việc xác định hướng xu hướng và thời điểm vào lệnh, đồng thời đặt SAR làm điểm dừng lỗ để kiểm soát rủi ro tốt. Đây là một chiến lược định lượng tương đối ổn định. Chiến lược này có ưu điểm như tỷ lệ phán đoán chính xác cao, dễ nắm bắt, đáng để các nhà đầu tư tham khảo và học tập. Tuy nhiên, vẫn tồn tại một số rủi ro nhất định, cần tối ưu hóa thêm về tham số và phương pháp dừng lỗ để đạt được hiệu suất tốt hơn.

- 1