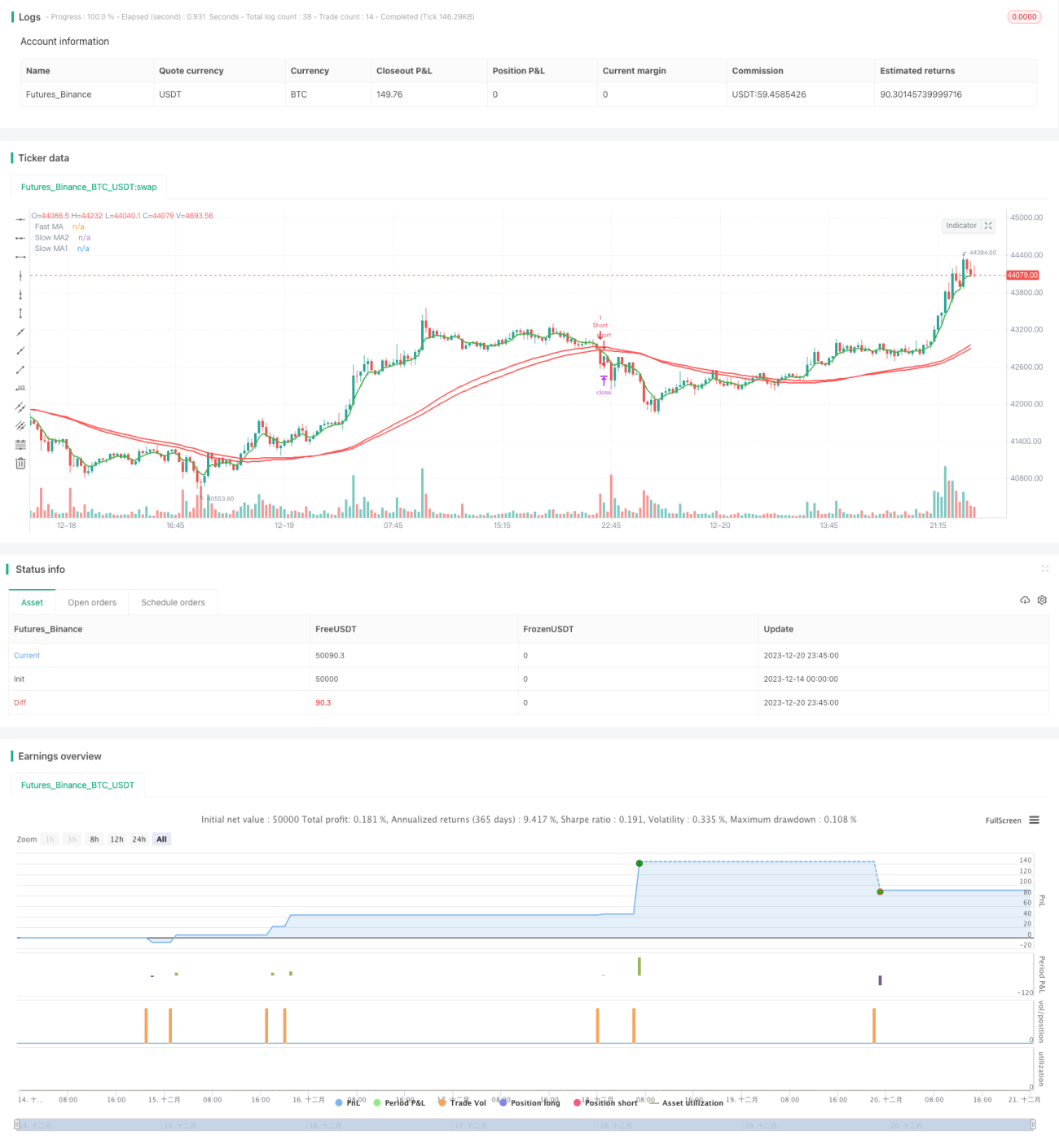

Chiến lược theo dõi xu hướng MACD với hai đường trung bình động và tín hiệu golden cross/death cross

Tổng quan

Chiến lược này được xây dựng dựa trên việc tính toán đường trung bình động nhanh, đường trung bình động chậm và chỉ báo MACD, nhằm đánh giá xu hướng giá, tạo ra tín hiệu giao dịch vàng chết (golden cross/death cross), kết hợp với cơ chế chốt lời cắt lỗ và trailing stop để khóa lợi nhuận, theo dõi xu hướng liên tục.

Nguyên lý chiến lược

Chiến lược này chủ yếu được xây dựng dựa trên ba chỉ báo.

Đầu tiên, tính toán đường trung bình động nhanh và hai đường trung bình động chậm. Khi đường trung bình động nhanh cắt lên trên cả hai đường trung bình động chậm, tín hiệu mua được tạo ra; khi đường trung bình động nhanh cắt xuống dưới cả hai đường trung bình động chậm, tín hiệu bán được tạo ra. Điều này giúp xác định mối quan hệ giữa xu hướng ngắn hạn và dài hạn của giá, thực hiện giao dịch vàng chết.

Thứ hai, tính toán chỉ báo MACD, bao gồm đường MACD, đường tín hiệu và biểu đồ histogram. Khi histogram MACD > 0, đó là tín hiệu bullish; khi histogram MACD < 0, đó là tín hiệu bearish. Điều này hỗ trợ đánh giá độ tin cậy của tín hiệu vàng chết.

Cuối cùng, kết hợp cơ chế trailing stop với chốt lời và cắt lỗ. Sử dụng điểm chốt lời và cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro; sử dụng trailing stop để theo dõi lợi nhuận.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Kết hợp tín hiệu vàng chết với chỉ báo MACD giúp đánh giá xu hướng giá một cách đáng tin cậy;

- Thiết lập điểm dừng lỗ ngăn chặn tổn thất lan rộng;

- Trailing stop tự động di chuyển, liên tục khóa lợi nhuận, tối đa hóa lợi nhuận từ xu hướng;

- Cài đặt tham số linh hoạt, có thể tùy chỉnh chu kỳ đường trung bình động, v.v.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Khi giá biến động trong biên độ hẹp, có thể xảy ra rủi ro chạm mức dừng lỗ;

- Trailing stop khi vận hành lâu dài cần được giám sát liên tục và điều chỉnh kịp thời;

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ sót lệnh.

Các giải pháp cho rủi ro tương ứng:

- Thiết lập điểm dừng lỗ hợp lý để tránh dừng lỗ không cần thiết;

- Thường xuyên kiểm tra và tối ưu hóa cài đặt tham số;

- Can thiệp thủ công và giám sát trạng thái.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Bổ sung thêm nhiều chỉ báo đánh giá như RSI,... giúp tín hiệu đáng tin cậy hơn;

- Tối ưu hóa tham số đường trung bình động để phù hợp hơn với đặc tính của từng loại tài sản;

- Thêm thuật toán trailing stop động cho chốt lời và cắt lỗ, cho phép chúng thay đổi theo thị trường;

- Bổ sung các module quản lý vốn như số lần mở vị thế, kiểm soát tỷ trọng, v.v.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược đơn giản và hiệu quả, sử dụng tín hiệu vàng chết kết hợp với chỉ báo MACD để xác định xu hướng và thực hiện trailing stop. Ưu điểm của nó là khả năng theo dõi xu hướng và khóa lợi nhuận, tính tùy chỉnh cao, phù hợp với nhiều loại tài sản, là một chiến lược tối ưu hóa tham số tổng quát. Tồn tại một số rủi ro và khả năng tối ưu, nhưng nhìn chung đây là một chiến lược giao dịch đáng tin cậy và thiết thực.

- 1