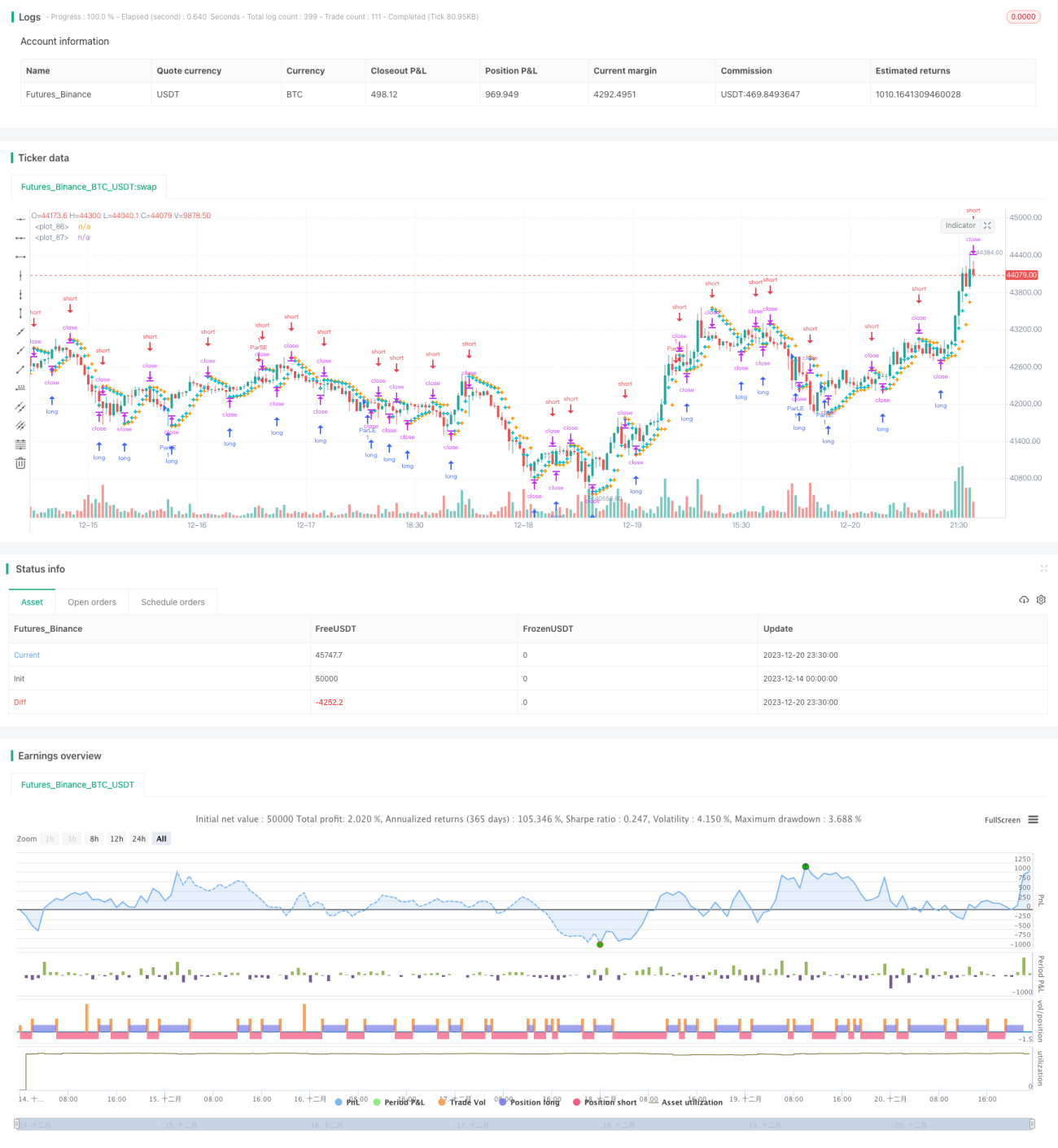

Chiến lược đảo ngược dừng lỗ parabol theo dõi động lượng

Tổng quan

Chiến lược này là một chiến lược giao dịch Swing sử dụng chỉ báo Parabolic SAR kết hợp với nến để thực hiện các giao dịch theo động lượng và cắt lỗ. Chiến lược sẽ thiết lập các vị thế mua và bán trong xu hướng tăng và giảm, đồng thời đóng các vị thế này để cắt lỗ khi giá đảo chiều.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào chỉ báo Parabolic SAR để xác định xu hướng tăng hay giảm hiện tại của giá. Khi chỉ báo Parabolic SAR nằm dưới nến, điều đó cho thấy giá đang trong xu hướng tăng. Lúc này, chiến lược sẽ kiểm tra vào cuối mỗi cây nến xem giá trị Parabolic SAR có cắt lên trên mức giá thấp nhất của nến hay không. Nếu không cắt lên, xu hướng tăng vẫn tiếp diễn và chiến lược sẽ thiết lập vị thế mua; nếu Parabolic SAR cắt lên trên mức giá thấp nhất của nến, điều đó cho thấy xu hướng tăng đã đảo chiều thành giảm, chiến lược sẽ đóng vị thế mua để cắt lỗ. Ngược lại, khi chỉ báo Parabolic SAR nằm trên nến, điều đó cho thấy giá đang trong xu hướng giảm. Lúc này, chiến lược sẽ kiểm tra vào cuối mỗi cây nến xem giá trị Parabolic SAR có cắt xuống dưới mức giá cao nhất của nến hay không. Nếu không cắt xuống, chiến lược sẽ thiết lập vị thế bán; nếu cắt xuống, xu hướng giảm đã đảo chiều thành tăng, chiến lược sẽ đóng vị thế bán để cắt lỗ.

Thông qua nguyên lý hoạt động này, chiến lược có thể đi theo xu hướng đã được xác nhận để thiết lập vị thế và cắt lỗ ngay khi có dấu hiệu đảo chiều, từ đó khóa lợi nhuận. Đồng thời, Parabolic SAR là chỉ báo động lượng có khả năng xác định xu hướng đảo chiều chính xác hơn, giúp việc cắt lỗ trở nên chính xác hơn.

Ưu điểm của chiến lược

- Sử dụng Parabolic SAR để xác định xu hướng và điểm đảo chiều là một chỉ báo kỹ thuật tiên tiến và chính xác, giúp nâng cao độ chính xác trong phán đoán.

- Áp dụng phương thức giao dịch theo động lượng và cắt lỗ khi đảo chiều, tận dụng tối đa cơ hội từ xu hướng giá.

- Quy tắc cắt lỗ khi đảo chiều khá chặt chẽ, khả năng kiểm soát rủi ro mạnh.

- Các tham số của chiến lược đã được tối ưu hóa, đặc biệt phù hợp với cặp tiền tệ GBP/JPY vốn có xu hướng mạnh.

Rủi ro của chiến lược

- Giống như bất kỳ chiến lược chỉ dựa trên một chỉ báo nào khác, chiến lược này có thể xảy ra trường hợp Parabolic SAR phán đoán sai xu hướng và điểm đảo chiều của giá. Nếu chỉ báo mất hiệu lực, có thể dẫn đến thua lỗ không đáng có.

- Chiến lược này hoàn toàn phụ thuộc vào tín hiệu của Parabolic SAR. Nếu tham số chỉ báo được thiết lập không phù hợp, điểm cắt lỗ quá rộng, thì không thể kiểm soát rủi ro hiệu quả.

- Bất kỳ chiến lược đơn lẻ nào cũng có thể dần mất hiệu quả do thay đổi cấu trúc thị trường hoặc môi trường, cần được kiểm tra và tối ưu hóa kịp thời.

Các phương pháp nâng cao độ mạnh mẽ của chiến lược bao gồm: tối ưu hóa điểm cắt lỗ để đảm bảo đủ chặt chẽ; kết hợp các chỉ báo khác để xác nhận; điều chỉnh tham số chỉ báo phù hợp với sự thay đổi của môi trường thị trường; lựa chọn tổ hợp tham số tối ưu cho từng loại tài sản khác nhau.

Hướng tối ưu hóa chiến lược

- Chiến lược này có thể thử nghiệm và tối ưu hóa các tổ hợp tham số của Parabolic SAR để đạt được hiệu suất chỉ báo tốt hơn.

- Có thể kết hợp các chỉ báo xác nhận khác, chẳng hạn như MACD, KD, v.v., hình thành hệ thống xác nhận đa chỉ báo, nâng cao độ tin cậy của tín hiệu giao dịch.

- Có thể thử nghiệm các phương thức cắt lỗ khác nhau, chẳng hạn như cắt lỗ dựa trên biên độ, cắt lỗ theo thời gian, cắt lỗ theo giá, v.v.

- Dựa trên đặc điểm của các loại tài sản khác nhau, tối ưu hóa tham số để chiến lược có thể mang lại lợi nhuận tốt trên nhiều loại tài sản.

Tổng kết

Nhìn chung, chiến lược Swing sử dụng Parabolic SAR này là một chiến lược giao dịch ngắn hạn hiệu quả. Nó sử dụng chỉ báo Parabolic SAR để xác định hướng xu hướng và sự thay đổi động lượng của giá, kết hợp với phương pháp giao dịch Swing, liên tục thiết lập các vị thế mua và bán trong giai đoạn tăng và giảm của tài sản. Cơ chế cắt lỗ chặt chẽ cũng giúp chiến lược này có khả năng kiểm soát rủi ro mạnh mẽ. Tuy nhiên, là một chiến lược dựa trên chỉ báo đơn lẻ, sự mất hiệu lực của Parabolic SAR cũng có thể tác động lớn đến chiến lược. Vì vậy, đây là một chiến lược có ưu điểm và tiềm năng nhất định, nhưng cũng tồn tại rủi ro, cần được kiểm tra và liên tục tối ưu hóa dựa trên tình hình thực tế để mang lại lợi nhuận vượt trội ổn định và bền vững.

- 1