Chiến lược giao dịch cross-over long/short dựa trên hai đường trung bình động và chỉ báo FRAMA

Tổng quan

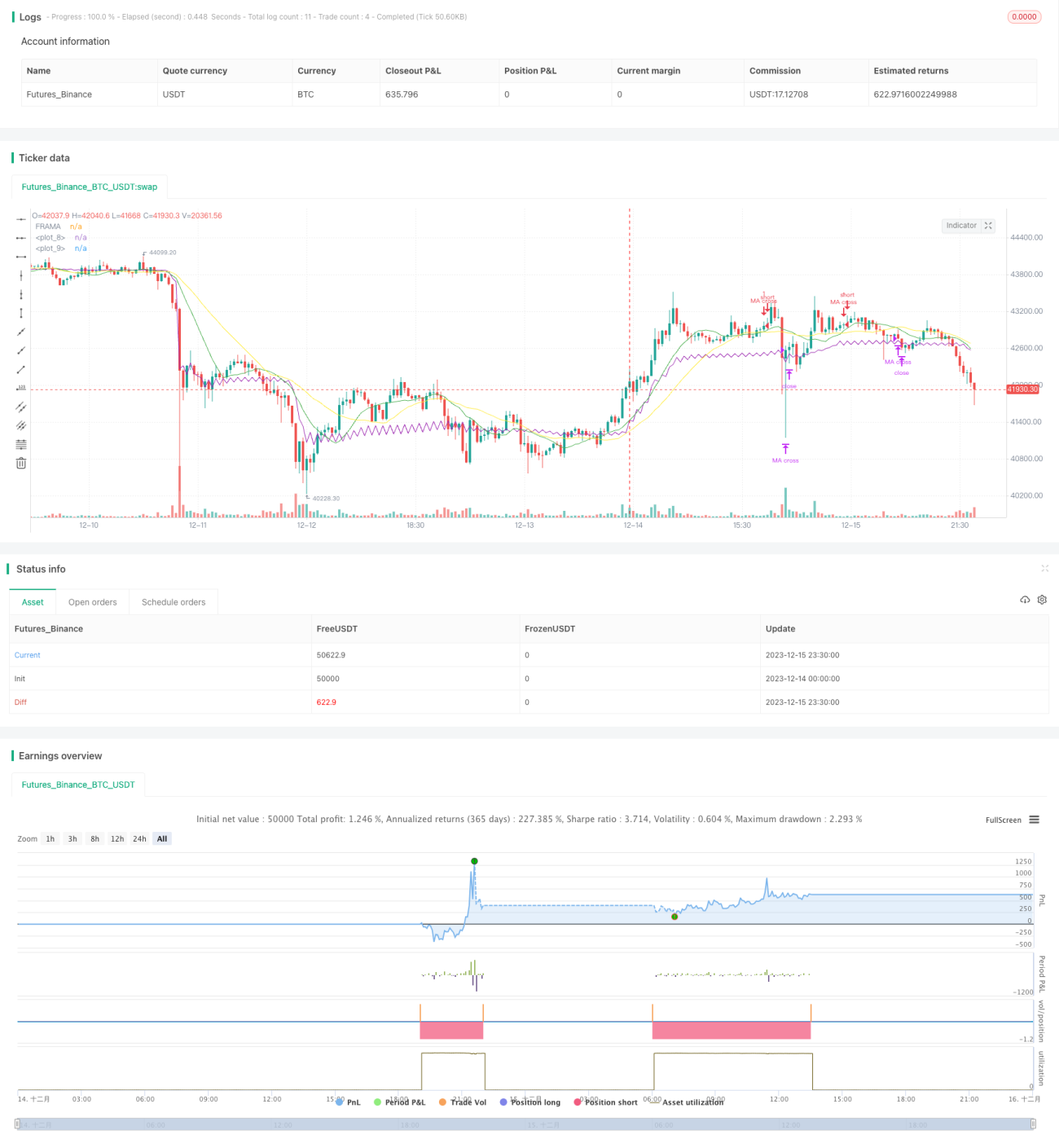

Chiến lược này trước tiên tính toán đường trung bình động đơn giản (SMA) 13 chu kỳ và 26 chu kỳ, sau đó tính chỉ báo FRAMA. Khi đường nhanh cắt lên trên đường chậm thì mở vị thế mua (long), khi đường nhanh cắt xuống dưới đường chậm hoặc chỉ báo FRAMA cắt xuống dưới giá đóng cửa thì đóng vị thế.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng giao cắt của hai đường trung bình động để tạo tín hiệu giao dịch. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, cho thấy xu hướng chuyển từ giảm sang tăng, mở vị thế mua; khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, cho thấy xu hướng sắp đảo chiều, đóng vị thế.

Đồng thời, chiến lược đưa vào chỉ báo FRAMA như một công cụ hỗ trợ. FRAMA là đường trung bình động thích ứng cải tiến dựa trên giả thuyết thị trường fractal. Nó ước tính số chiều fractal của thị trường theo thời gian thực bằng cách tính tốc độ thay đổi logarit của biên độ biến động giá trong các chu kỳ khác nhau, từ đó điều chỉnh độ trơn của đường trung bình một cách linh hoạt. Khi FRAMA cắt xuống dưới giá đóng cửa, đó là tín hiệu đảo chiều xu hướng, kết hợp với tín hiệu giao cắt của đường trung bình giúp tăng độ chính xác.

Phân tích ưu điểm của chiến lược

Chiến lược này kết hợp giao cắt hai đường trung bình động và chỉ báo FRAMA, có thể lọc hiệu quả các tín hiệu phá vỡ giả, nâng cao chất lượng tín hiệu giao dịch. Giao cắt hai đường trung bình động xác định hướng giao dịch chính, FRAMA hỗ trợ giúp tránh bỏ lỡ thời điểm đảo chiều trong thị trường dao động.

So với các chỉ báo và mô hình đơn lẻ, chiến lược này cải thiện đáng kể chất lượng tín hiệu, giảm xác suất đánh giá sai. Đồng thời, kết hợp với đường trung bình nhanh và chậm, có thể đi theo xu hướng, tránh bị mắc kẹt.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở chỗ hai đường trung bình động có thể tạo ra nhiều tín hiệu phá vỡ giả, và tham số của chỉ báo FRAMA cũng ảnh hưởng đến hiệu quả đánh giá. Ngoài ra, trong một số điều kiện thị trường nhất định, đường nhanh và đường chậm, FRAMA và giá đóng cửa có thể không cắt nhau trong thời gian dài, dẫn đến không có cơ hội giao dịch.

Để kiểm soát các rủi ro trên, có thể điều chỉnh tham số chu kỳ của các đường trung bình một cách thích hợp, hoặc kết hợp với các chỉ báo khác để lọc. Ngoài ra, các tham số như độ dài của FRAMA, hệ số fractal cũng cần được thiết lập hợp lý cho từng thị trường khác nhau, tránh làm mượt quá mức hoặc quá nhạy.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm nhiều tổ hợp đường trung bình và tham số chu kỳ khác nhau để tìm cặp tham số tối ưu.

- Thêm chiến lược dừng lỗ để kiểm soát thua lỗ mỗi giao dịch.

- Kết hợp với chỉ báo khối lượng giao dịch để tránh phá vỡ giả khi khối lượng thấp.

- Đưa vào mô hình học máy để đánh giá trạng thái thị trường theo thời gian thực và điều chỉnh tham số động.

- Kết hợp các yếu tố đa yếu tố như chỉ báo tâm lý, tin tức để đánh giá tâm lý thị trường, nâng cao chất lượng quyết định.

Tổng kết

Chiến lược này bước đầu thực hành sự kết hợp giữa chiến lược giao cắt hai đường trung bình động và chỉ báo FRAMA. Trên cơ sở giữ được tính đơn giản và trực quan, nó đã nâng cao hiệu quả chất lượng tín hiệu, đáng để tiếp tục thử nghiệm và tối ưu hóa. Với việc điều chỉnh tham số, giới thiệu các chỉ báo mới và tối ưu hóa, chiến lược này có thể trở thành một chiến lược giao dịch định lượng ổn định và đáng tin cậy.

- 1