Chiến lược giao dịch chỉ số động lượng đảo chiều hai chiều

Tổng quan

Chiến lược này là một chiến lược giao dịch sử dụng chỉ báo xung lượng đảo chiều hai chiều. Chiến lược xây dựng một chỉ số xung lượng đảo chiều bằng cách tính toán giá cao nhất, giá thấp nhất và giá đóng cửa trong một khoảng thời gian nhất định, đồng thời tính đường trung bình động của nó để tạo thành tín hiệu giao dịch. Tín hiệu giao dịch được tạo ra khi chỉ số đảo chiều giảm từ vùng quá mua hoặc tăng từ vùng quá bán. Chiến lược cũng thiết lập cơ chế cắt lỗ khi phá vỡ.

Nguyên lý chiến lược

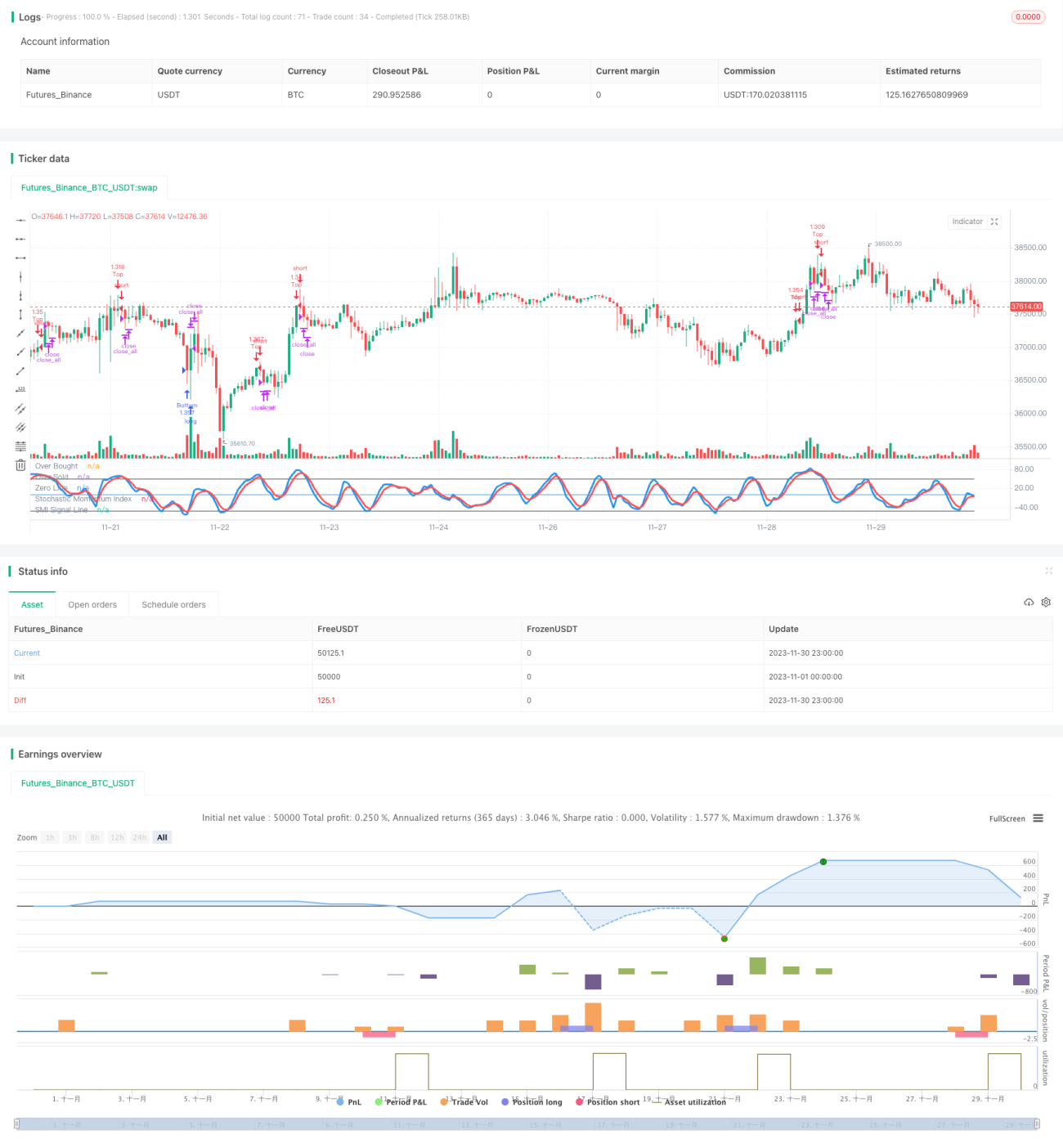

Chỉ số cốt lõi của chiến lược này là chỉ số xung lượng đảo chiều (Stochastic Momentum Index, SMI). Công thức tính SMI như sau:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

Trong đó, HH là giá cao nhất trong N ngày qua, LL là giá thấp nhất trong N ngày qua, N được xác định bởi tham số a; AVGDIFF là đường trung bình động M ngày của HH-LL, M được xác định bởi tham số b.

Chỉ số SMI thể hiện đặc tính đảo chiều của giá. Khi giá cổ phiếu gần với mức cao nhất trong N ngày gần đây, SMI gần 100, cho thấy cổ phiếu đang quá mua; khi gần với mức thấp nhất trong N ngày gần đây, SMI gần -100, cho thấy cổ phiếu đang quá bán. Khi SMI đảo chiều giảm từ mức 100 hoặc đảo chiều tăng từ mức -100, phát ra tín hiệu mua/bán.

Chiến lược này sử dụng đường trung bình động M ngày của SMI (SMA) làm đường tín hiệu giao dịch. Khi SMI đảo chiều giảm từ vùng quá mua và cắt xuống dưới SMA, phát ra tín hiệu mua; khi SMI đảo chiều tăng từ vùng quá bán và cắt lên trên SMA, phát ra tín hiệu bán.

Đồng thời, chiến lược xác định sự phá vỡ thân nến để thiết lập cắt lỗ.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

-

Sử dụng nguyên lý đảo chiều giá, có thể tạo ra tín hiệu giao dịch tại các điểm đảo chiều xu hướng, nắm bắt cơ hội đảo chiều.

-

Chỉ số SMI kết hợp giá cao nhất, giá thấp nhất và giá đóng cửa, đánh giá toàn diện tình trạng quá mua quá bán, tín hiệu khá đáng tin cậy.

-

Kết hợp sự phá vỡ thân nến để thiết lập cắt lỗ, có thể cắt lỗ kịp thời khi thoát vị thế, kiểm soát rủi ro hiệu quả.

-

Chiến lược có ít tham số, dễ thực hiện và tối ưu hóa.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

-

Giao dịch đảo chiều khó xác định thời điểm đảo chiều thành công, có thể gặp nhiều lần thua lỗ trước khi bắt được đảo chiều xu hướng.

-

Xác định sai thời điểm đảo chiều có thể dẫn đến tổn thất gia tăng.

-

Cắt lỗ dựa trên phá vỡ thân nến có thể quá nhạy, xác suất bị kẹt lệnh khá cao.

Các giải pháp tương ứng:

-

Tối ưu hóa tham số SMI, điều chỉnh tần suất giao dịch đảo chiều.

-

Kết hợp các chỉ báo khác để xác định thời điểm đảo chiều.

-

Điều chỉnh tham số cắt lỗ dựa trên kích thước thân nến để tránh quá nhạy.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số a và b của SMI, điều chỉnh độ nhạy khi bắt đảo chiều.

-

Thêm các chỉ báo khác để đánh giá, tránh bỏ lỡ xu hướng chính. Ví dụ kết hợp đường trung bình động, chỉ báo biến động, v.v.

-

Tăng cường cơ chế cắt lỗ, tránh cắt lỗ quá nhạy hoặc quá chậm. Có thể xem xét cắt lỗ theo dõi, cắt lỗ theo đường cong, v.v.

-

Kết hợp mô hình học máy để đánh giá xác suất đảo chiều thành công, tránh các giao dịch đảo chiều thất bại.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch hai chiều sử dụng chỉ số đảo chiều SMI. Ưu điểm là tận dụng đặc tính đảo chiều của giá, tạo tín hiệu giao dịch tại các điểm đảo chiều, có thể nắm bắt nhiều cơ hội giao dịch ngắn hạn. Tuy nhiên, cũng tồn tại một số rủi ro điển hình của giao dịch đảo chiều, cần tối ưu hóa tham số và cắt lỗ để tránh khuếch đại thua lỗ. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư quan tâm đến giao dịch đảo chiều, nhưng phải kết hợp với các chỉ báo khác để đánh giá và cắt lỗ nghiêm ngặt để kiểm soát rủi ro.

- 1