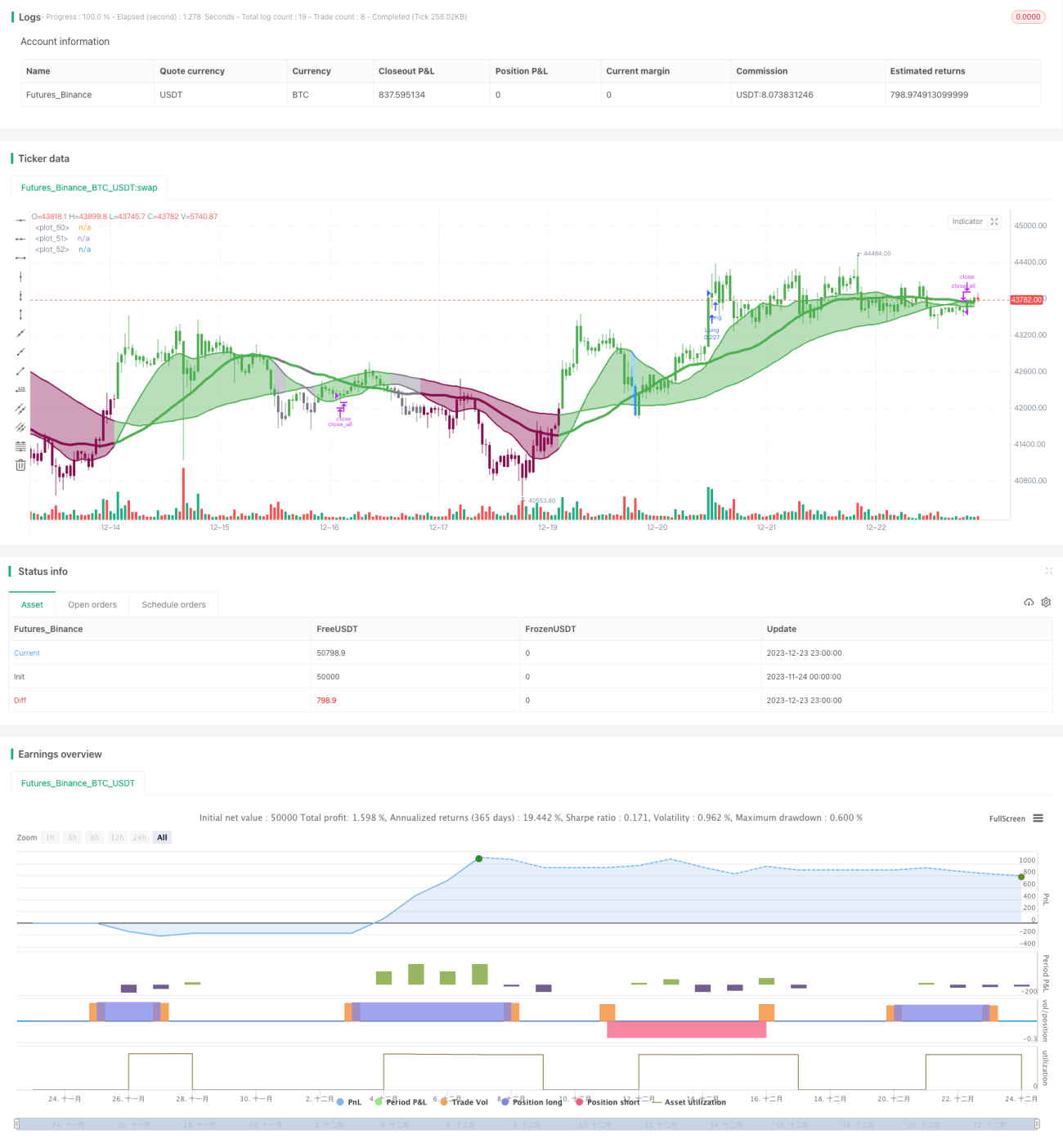

Chiến lược động lượng giao cắt ba đường trung bình động

Tổng quan

Chiến lược Momentum giao nhau ba đường trung bình động là một chiến lược chỉ báo kỹ thuật điển hình để theo dõi xu hướng thị trường. Nó kết hợp ba đường trung bình động đơn giản với chu kỳ 16, 36 và 72, xác định xu hướng thị trường dựa trên sự giao nhau tăng (bullish cross) và giao nhau giảm (bearish cross) của chúng, đồng thời sử dụng đường trung bình động thích ứng Kaufman (KAMA) làm bộ lọc để thực hiện các giao dịch mua hoặc bán khi hướng xu hướng tương đối rõ ràng.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là ba đường trung bình động đơn giản chu kỳ 16, 36 và 72. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn hơn, điều đó cho thấy thị trường đang bước vào xu hướng tăng (bullish); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn hơn, điều đó cho thấy thị trường đang bước vào xu hướng giảm (bearish). Ví dụ, khi đường SMA 16 cắt lên trên cả SMA 36 và SMA 72, đó là tín hiệu tăng; khi đường SMA 16 cắt xuống dưới cả SMA 36 và SMA 72, đó là tín hiệu giảm.

Đường trung bình động thích ứng Kaufman (KAMA) được sử dụng làm bộ lọc để tránh các tín hiệu sai khi xu hướng không rõ ràng. Chỉ khi KAMA ở chế độ không tăng tốc hoặc không giảm tốc (tức là đoạn tuyến tính), tín hiệu giao nhau của các đường trung bình mới được kích hoạt thực hiện.

Chiến lược theo dõi sự giao nhau của các đường trung bình, thực hiện mua hoặc bán khi xu hướng tương đối rõ ràng. Điều kiện mua (long) là SMA 16 cắt lên trên SMA 36 và SMA 72, đồng thời KAMA ở trạng thái tuyến tính (không tăng tốc); điều kiện bán (short) là SMA 16 cắt xuống dưới SMA 36 và SMA 72, đồng thời KAMA ở trạng thái tuyến tính (không giảm tốc).

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp các đường trung bình động với nhiều khung thời gian, có thể theo dõi hiệu quả xu hướng trung và dài hạn của thị trường.

- Đưa vào đường trung bình động thích ứng làm bộ lọc, có thể giảm thiểu các tín hiệu sai khi xu hướng không rõ ràng.

- Thao tác đơn giản, dễ thực hiện, phù hợp với giao dịch tự động hoặc lập trình.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

- Trong thị trường dao động (sideway), sự giao nhau của các đường trung bình có thể xảy ra thường xuyên, tạo ra quá nhiều tín hiệu không hiệu quả.

- Không đặt lệnh cắt lỗ (stop-loss), khoản lỗ có thể mở rộng.

- Được thiết kế cho các thị trường có biến động cao như tiền mã hóa, hiệu quả có thể kém ở các thị trường có biến động thấp.

Rủi ro có thể được giảm thiểu bằng cách điều chỉnh tham số đường trung bình phù hợp, thiết lập ràng buộc cắt lỗ, hoặc chỉ sử dụng chiến lược này ở các thị trường có biến động lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các cách sau:

- Thử nghiệm các tổ hợp tham số đường trung bình khác nhau để tìm ra tham số tối ưu.

- Thêm chỉ báo khối lượng giao dịch hoặc độ biến động làm điều kiện lọc phụ trợ.

- Thiết lập cơ chế cắt lỗ.

- Kết hợp các chỉ báo khác để xác định thời điểm vào lệnh.

- Tối ưu hóa quản lý vị thế, điều chỉnh rủi ro thông qua việc tăng dần và giảm dần vị thế.

Tổng kết

Nhìn chung, chiến lược Momentum giao nhau ba đường trung bình động là một chiến lược theo xu hướng khá cổ điển và thực dụng. Nó đánh giá xu hướng trung và dài hạn của thị trường thông qua sự giao nhau của các đường trung bình động với nhiều khung thời gian, đồng thời lọc hiệu quả một phần nhiễu. Có thể được sử dụng như một chỉ báo tham khảo cho giao dịch chọn thời điểm. Tuy nhiên, chiến lược này cũng có một số điểm yếu nhất định, cần được mở rộng và tối ưu hóa thêm để có thể đứng vững trên thị trường rộng lớn hơn.

- 1