Chiến lược theo dõi kênh động lượng

Tổng quan

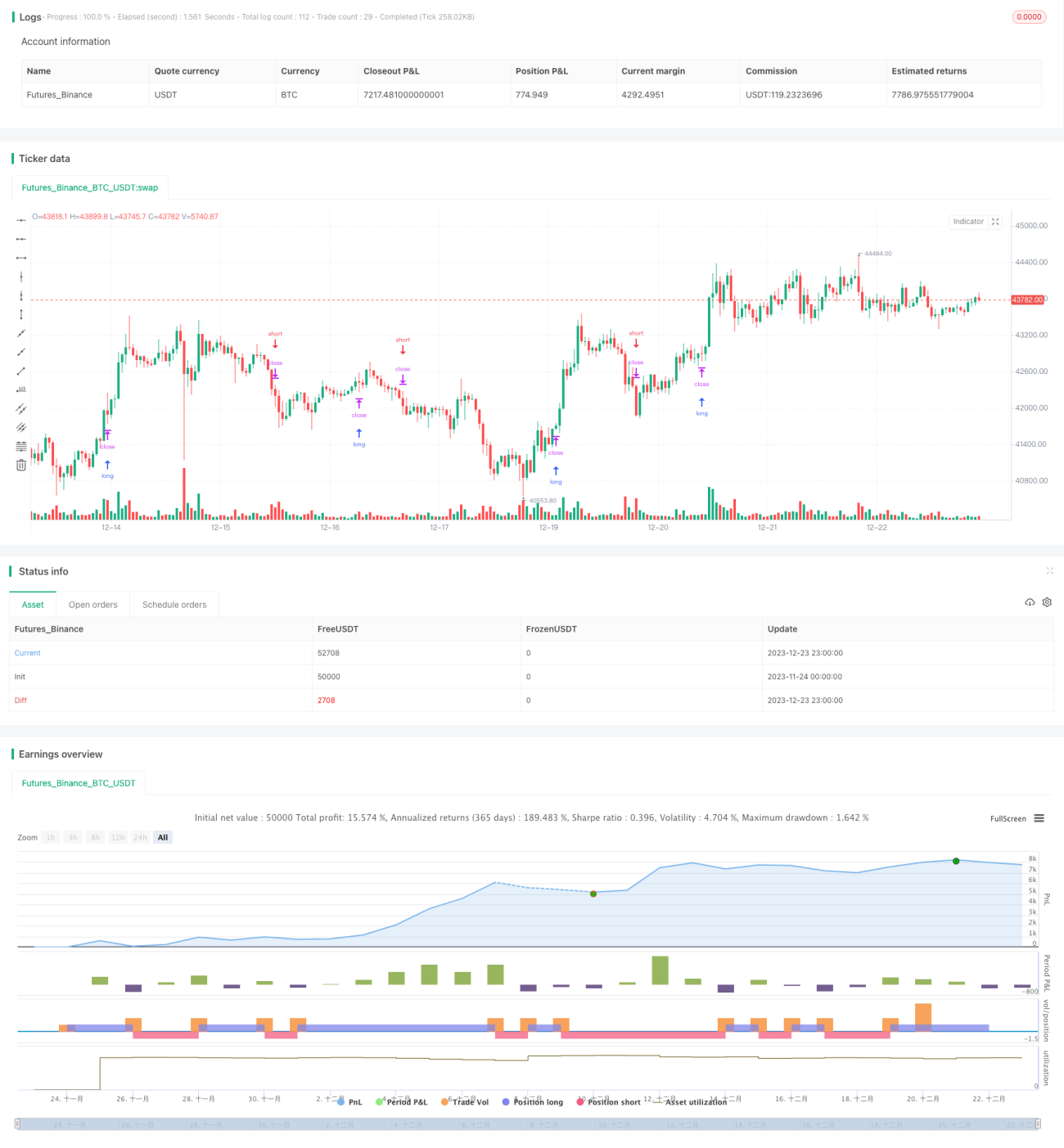

Chiến lược này thiết kế tín hiệu giao dịch dựa trên chỉ báo Kênh Động lượng (Momentum Channel), tạo tín hiệu mua và bán khi giá phá vỡ dải trên và dải dưới của kênh. Chiến lược chỉ thực hiện giao dịch long (mua), nếu xuất hiện tín hiệu bán thì sẽ đóng vị thế về trạng thái không có vị thế (flat).

Nguyên lý chiến lược

Chiến lược sử dụng đường trung bình SMA và chỉ báo biến động thực tế ATR để xây dựng Kênh Động lượng. Dải trên và dải dưới của kênh lần lượt là:

Dải trên = SMA + ATR * Hệ số

Dải dưới = SMA - ATR * Hệ số

Khi giá vượt lên trên dải trên, phát sinh tín hiệu mua; khi giá phá xuống dưới dải dưới, phát sinh tín hiệu bán.

Vì chỉ giao dịch long, nên nếu xuất hiện tín hiệu bán, sẽ hủy lệnh mở vị thế trước đó và đóng vị thế về trạng thái rỗng.

Cụ thể, logic chiến lược như sau:

- Xây dựng Kênh Động lượng bằng SMA và ATR

- Khi giá vượt lên trên dải trên, thiết lập giá mở vị thế và đặt lệnh long

- Khi giá phá xuống dưới dải dưới, đóng vị thế long trước đó, đưa vị thế về trạng thái rỗng

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai

- Chỉ báo Kênh Động lượng trực quan, đánh giá xu hướng thị trường chính xác

- Chỉ giao dịch long, tránh rủi ro trailing stop

- Sử dụng lệnh điều kiện, giúp vào lệnh chính xác

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi thị trường dao động (sideways), có thể xảy ra mở/đóng vị thế thường xuyên

- Chỉ giao dịch long, không tận dụng được cơ hội bán khống

- Không có cơ chế thoát lệnh, cần tự đánh giá điểm thoát

Biện pháp khắc phục:

- Tối ưu tham số kênh, giảm tín hiệu sai

- Thêm module bán khống, giao dịch hai chiều

- Bổ sung cơ chế cắt lỗ, trailing stop

Hướng tối ưu

Chiến lược này có thể tối ưu theo các hướng sau:

- Tối ưu tham số: điều chỉnh chu kỳ kênh, hệ số biến động ...

- Thêm module bán khống: tạo tín hiệu bán khi giá phá xuống dưới dải dưới

- Bổ sung cơ chế cắt lỗ, kết hợp trailing stop dựa trên ATR

- Xem xét thêm các bộ lọc để tránh tín hiệu sai

- Kiểm tra hiệu quả trên các hợp đồng sản phẩm khác nhau

Tổng kết

Chiến lược này dựa trên chỉ báo Kênh Động lượng, đơn giản và hiệu quả trong việc bắt xu hướng thị trường. Logic chiến lược rõ ràng, dễ hiểu, tạo tín hiệu giao dịch khi giá phá vỡ dải trên/dưới của kênh. Mặc dù có những hạn chế như chỉ giao dịch long và thiếu cơ chế thoát lệnh, nhưng có thể cải thiện thông qua tối ưu tham số, thêm module bán khống, bổ sung cắt lỗ,... Nhìn chung, chiến lược này có dư địa cải tiến rất lớn, là một chiến lược định lượng đáng được nghiên cứu và ứng dụng sâu.

- 1