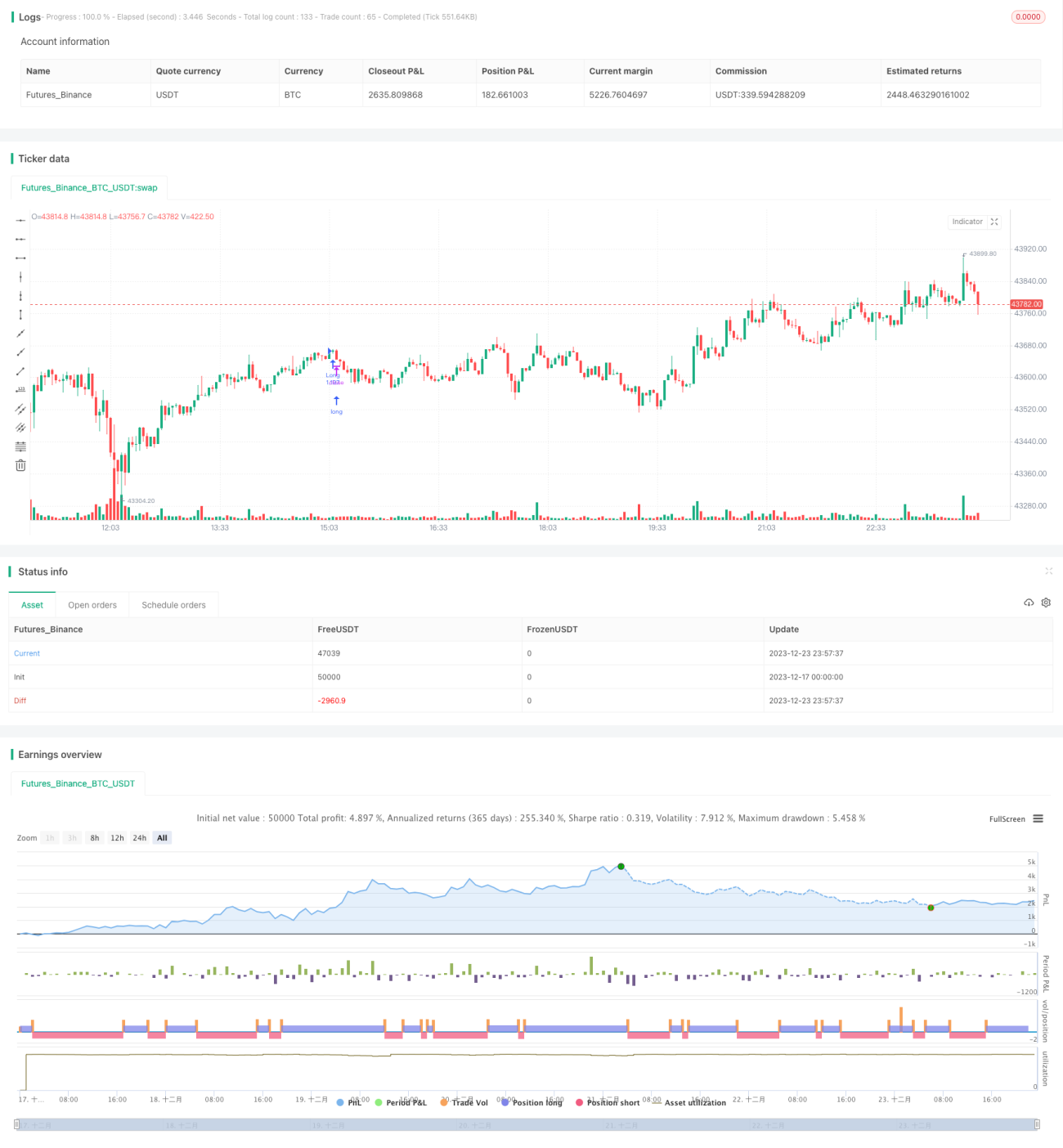

Chiến lược đổi coin RSI long/short dao động

Tổng quan

Chiến lược hoán đổi coin RSI dao động đa hướng là một chiến lược giao dịch định lượng dành cho tiền điện tử. Nó kết hợp chỉ báo kỹ thuật thị trường RSI và chỉ báo ICHIMOKU để nhận diện tín hiệu đa hướng khi giá dao động, thực hiện mua thấp bán cao. Chiến lược này phù hợp với chu kỳ trung và dài hạn, chẳng hạn như từ 3-4 giờ trở lên.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các chỉ báo và quy tắc sau:

Chỉ báo ICHIMOKU

- Đường Tenkan: điểm giữa của giá cao nhất và thấp nhất trong 20 nến gần nhất

- Đường Kijun: điểm giữa của giá cao nhất và thấp nhất trong 50 nến gần nhất

- Đường Senkou A: điểm giữa của đường Tenkan và đường Kijun

- Đường Senkou B: điểm giữa của giá cao nhất và thấp nhất trong 120 nến gần nhất

- Đường Chikou: 30 nến trước của giá đóng cửa nến hiện tại

Chỉ báo RSI

- Khoảng giá trị từ 0-100

- Trên 50 là tín hiệu đa hướng (long), dưới 50 là tín hiệu không hướng (short)

Quy tắc vào lệnh

Vào lệnh đa hướng (long): Đường Tenkan cắt lên trên đường Kijun (giao cắt vàng) và giá phá vỡ đường Senkou A và B, đồng thời RSI trên 50

Vào lệnh không hướng (short): Đường Tenkan cắt xuống dưới đường Kijun (giao cắt tử thần) và giá phá vỡ xuống dưới đường Senkou A và B, đồng thời RSI dưới 50

Quy tắc thoát lệnh

Khi xuất hiện tín hiệu ngược với tín hiệu vào lệnh, lập tức cắt lỗ và thoát vị thế

Chiến lược này xem xét tổng thể xu hướng trung và dài hạn, tính thanh khoản ngắn hạn và tình trạng quá mua/quá bán, nắm bắt cơ hội đảo chiều trong thị trường dao động. Nó đồng thời đặt ra quy tắc cắt lỗ để tránh thua lỗ lớn.

Phân tích ưu điểm

1. Kết hợp nhiều chỉ báo để đánh giá, đảm bảo độ chính xác cao

Chiến lược này đồng thời xem xét xu hướng và kháng cự hỗ trợ từ ICHIMOKU, tình trạng quá mua/quá bán từ RSI, cũng như tính thanh khoản dòng tiền theo hướng nến thực tế, đảm bảo độ tin cậy của tín hiệu.

2. Phù hợp với thị trường dao động, thu lợi thường xuyên

Thị trường tiền điện tử biến động lớn, chiến lược này có thể tận dụng triệt để các cơ hội đảo chiều trong thị trường dao động, thực hiện mua thấp bán cao thường xuyên.

3. Ngăn ngừa rủi ro đuổi mua đuổi bán, kiểm soát rủi ro

Chiến lược kết hợp xu hướng trung dài hạn và tình hình ngắn hạn, có thể tránh rủi ro đuổi mua đuổi bán, đồng thời đặt cắt lỗ để kiểm soát rủi ro.

Phân tích rủi ro

1. Có thể bỏ lỡ một phần xu hướng vận động

Chiến lược này chủ yếu dựa trên đảo chiều, khi xuất hiện xu hướng vận động kéo dài, chiến lược sẽ thường xuyên bị dao động làm hao hụt vốn.

2. Chỉ giao dịch một loại, không thể phân tán rủi ro

Chiến lược chỉ giao dịch một loại tài sản duy nhất, không thể phân tán rủi ro hệ thống thị trường.

3. Xảy ra cắt lỗ trong điều kiện thị trường cực đoan

Trong các điều kiện thị trường cực đoan như gap, bùng nổ khối lượng, chiến lược có thể kích hoạt cắt lỗ và buộc phải thoát lệnh.

Hướng tối ưu

1. Bổ sung chiến lược cắt lỗ, giảm thua lỗ mỗi lần

Có thể thiết lập cắt lỗ di động hoặc cắt lỗ theo phần trăm số dư để khóa lợi nhuận, tránh lợi nhuận về không.

2. Kết hợp tương quan chỉ số chứng khoán, phân tán rủi ro thị trường

Có thể tìm kiếm cơ hội giao dịch trong các loại tài sản có tương quan chỉ số chứng khoán mạnh để phân tán rủi ro hệ thống thị trường.

3. Thêm bộ lọc điều kiện, giảm giao dịch không hiệu quả

Có thể thiết lập các điều kiện lọc như biến động giá, thay đổi khối lượng giao dịch để tránh các tín hiệu đảo chiều không hiệu quả, tăng xác suất thu lợi.

Tổng kết

Chiến lược hoán đổi coin RSI dao động đa hướng kết hợp chỉ báo ICHIMOKU và RSI để xác định điểm đảo chiều của tiền điện tử, phù hợp để mua thấp bán cao trong thị trường dao động. Nó đồng thời đặt quy tắc cắt lỗ để kiểm soát rủi ro. Chiến lược này có thể được tăng cường hiệu quả hơn nữa thông qua tối ưu cơ chế cắt lỗ, phân tán rủi ro liên quan và thiết lập bộ lọc điều kiện, đáng để kiểm chứng trên thực tế.

- 1