Chiến lược mở vị thế một chiều dựa trên đường trung bình động

Tổng quan

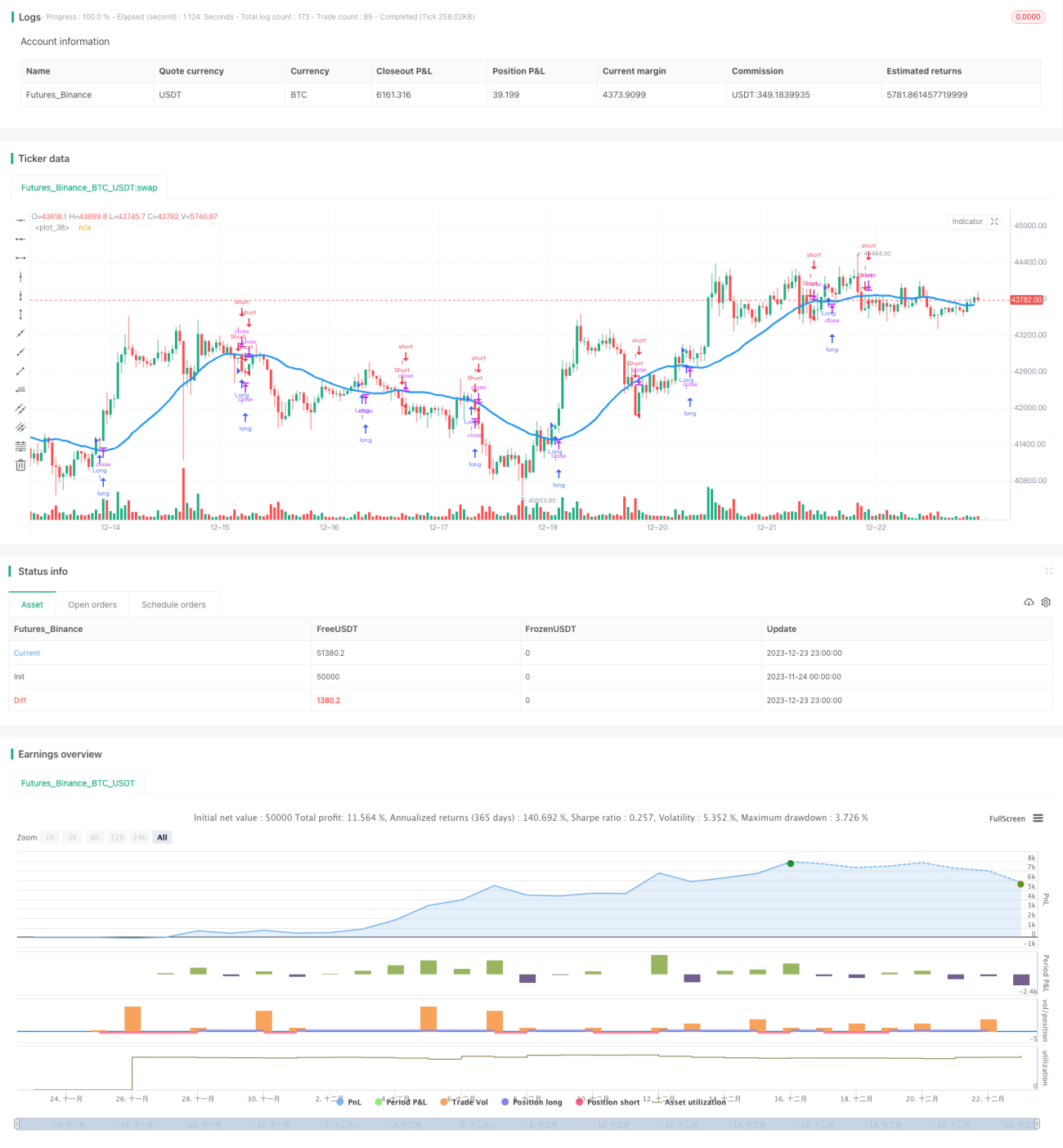

Chiến lược này xác định hướng xu hướng giá bằng cách tính toán các loại đường trung bình động khác nhau, từ đó thực hiện mở vị thế một chiều. Khi giá phá vỡ đường trung bình động, chiến lược sẽ mở lệnh mua hoặc bán.

Nguyên lý chiến lược

Chiến lược cho phép lựa chọn 7 loại đường trung bình động khác nhau, bao gồm Đường trung bình động đơn giản (SMA), Đường trung bình động hàm mũ (EMA), Đường trung bình động khối lượng (VWMA), Đường trung bình động hàm mũ kép (DEMA), Đường trung bình động hàm mũ ba (TEMA), Đường trung bình động thích ứng Kaufman (KAMA) và Đường giữa kênh giá. Bằng cách tính toán mối quan hệ giữa đường trung bình động được chọn và giá đóng cửa, chiến lược xác định hướng xu hướng giá.

Khi giá đóng cửa phá vỡ đường trung bình động từ dưới lên trên, nhận định là xu hướng tăng, mở lệnh mua; khi giá đóng cửa phá vỡ đường trung bình động từ trên xuống dưới, nhận định là xu hướng giảm, mở lệnh bán. Điều này giúp nắm bắt các điểm đảo chiều của xu hướng giá, thực hiện mở vị thế một chiều.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Có thể lựa chọn nhiều loại đường trung bình động, linh hoạt thích ứng với các sản phẩm và chu kỳ khác nhau.

-

Mở vị thế một chiều, có thể kiểm soát rủi ro hiệu quả.

-

Mở vị thế theo xu hướng, dễ dàng thu lợi nhuận.

-

Dễ hiểu và dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Khi giá dao động quanh đường trung bình động, sẽ xuất hiện nhiều tín hiệu sai và mở vị thế ngược chiều. Có thể đặt mức cắt lỗ thích hợp để kiểm soát rủi ro.

-

Không thể tránh hoàn toàn rủi ro do giá tăng hoặc giảm nhanh. Có thể kết hợp các chỉ báo khác để xác định tín hiệu xu hướng.

-

Nhà phân tích cần chọn tham số đường trung bình động phù hợp, tham số không phù hợp dễ gây ra độ trễ tín hiệu giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kết hợp các chỉ báo kỹ thuật khác để xác định tín hiệu xu hướng, ví dụ MACD, RSI, v.v., tạo thành tổ hợp giao dịch.

-

Thêm logic cắt lỗ. Cắt lỗ di động hoặc cắt lỗ bằng lệnh chờ.

-

Kiểm tra và tối ưu hóa các tham số, chọn tổ hợp tham số tốt nhất. Ví dụ như chu kỳ đường trung bình động, loại đường trung bình động, v.v.

-

Có thể xem xét chiến lược vào lệnh dạng lệnh chờ khớp ngay để theo dõi xu hướng.

Tổng kết

Chiến lược này dựa trên đường trung bình động để xác định hướng xu hướng giá, thực hiện mở vị thế một chiều. Sử dụng đơn giản, dễ thực hiện, có thể kiểm soát rủi ro hiệu quả. Tuy nhiên, cũng có thể xuất hiện rủi ro tín hiệu sai và mở vị thế ngược chiều. Bằng cách kết hợp các chỉ báo khác để xác định tín hiệu, tối ưu hóa tham số, thêm cắt lỗ, có thể liên tục cải thiện chiến lược này, giúp nó ổn định và đáng tin cậy hơn.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1