Chiến lược định lượng cân bằng động 50% vốn 50% vị thế

Tổng quan chiến lược

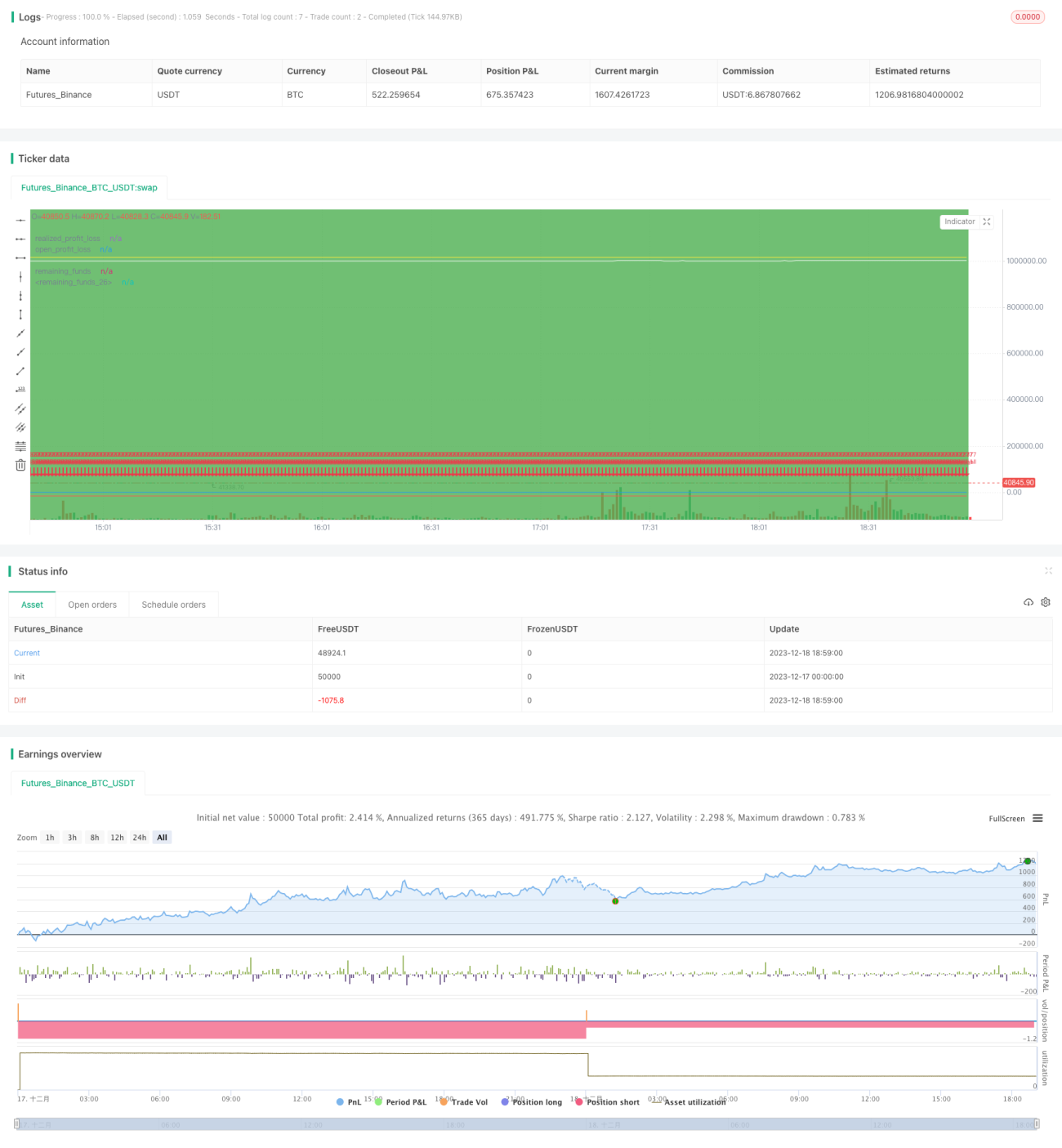

Chiến lược này thực hiện cân bằng động với 50% vốn và 50% vị thế, thông qua việc liên tục điều chỉnh tỷ lệ vị thế và vốn, đạt được kiểm soát rủi ro. Phù hợp với các nhà đầu tư không thể theo dõi thị trường theo thời gian thực.

Nguyên lý chiến lược

-

Vốn ban đầu 1 triệu nhân dân tệ, chia thành 50% vốn và 50% vị thế.

-

Trong chu kỳ giao dịch, vào đầu mỗi ngày giao dịch, nếu vốn còn lại lớn hơn 1,05 lần lợi nhuận/lỗ chưa thực hiện, thì sử dụng 2,5% vốn còn lại để tăng vị thế.

-

Nếu lợi nhuận/lỗ chưa thực hiện lớn hơn 1,05 lần vốn còn lại, thì bán một phần vị thế để đưa nó trở lại trạng thái cân bằng.

-

Kết thúc giao dịch, thanh lý tất cả các vị thế.

Ưu điểm của chiến lược

-

Thông qua cân bằng động giữa vốn và vị thế, có thể kiểm soát rủi ro hiệu quả, tránh tối đa các khoản lỗ lớn trong các tình huống thị trường cực đoan.

-

Không cần theo dõi thị trường thường xuyên, chỉ cần điều chỉnh tỷ lệ vốn và vị thế, thao tác đơn giản, phù hợp với các nhà đầu tư bận rộn.

-

Có thể điều chỉnh các tham số để đạt được các mức độ chấp nhận rủi ro khác nhau, đáp ứng nhu cầu của các nhà đầu tư khác nhau.

Rủi ro của chiến lược

-

Không thể nắm bắt được biến động ngắn hạn của thị trường, hạn chế không gian lợi nhuận.

-

Nếu thị trường xảy ra xu hướng một chiều kéo dài, có thể dẫn đến tỷ lệ vị thế quá thấp, không thể tận dụng được xu hướng.

-

Cài đặt tham số không phù hợp có thể khiến việc điều chỉnh vị thế quá thường xuyên hoặc hiệu quả sử dụng vốn không cao.

Tối ưu hóa chiến lược

-

Có thể đưa vào nhiều tham số hơn để kiểm soát tỷ lệ vị thế và vốn một cách tinh vi hơn.

-

Có thể kết hợp nguyên lý cắt lỗ chốt lời, cắt lỗ thích hợp khi vị thế lớn.

-

Có thể thử nghiệm các cài đặt tham số chu kỳ giao dịch khác nhau để nâng cao khả năng thích ứng của chiến lược.

Kết luận

Chiến lược này đạt được mục tiêu kiểm soát rủi ro thông qua ý tưởng cân bằng động giữa vốn và vị thế. So với các chiến lược khác, thao tác đơn giản, dễ thực hiện. Sau đó, bằng cách đưa vào nhiều tham số có thể điều chỉnh và kết hợp với các ý tưởng chiến lược khác, có thể làm cho chiến lược trở nên hoàn thiện hơn.

- 1