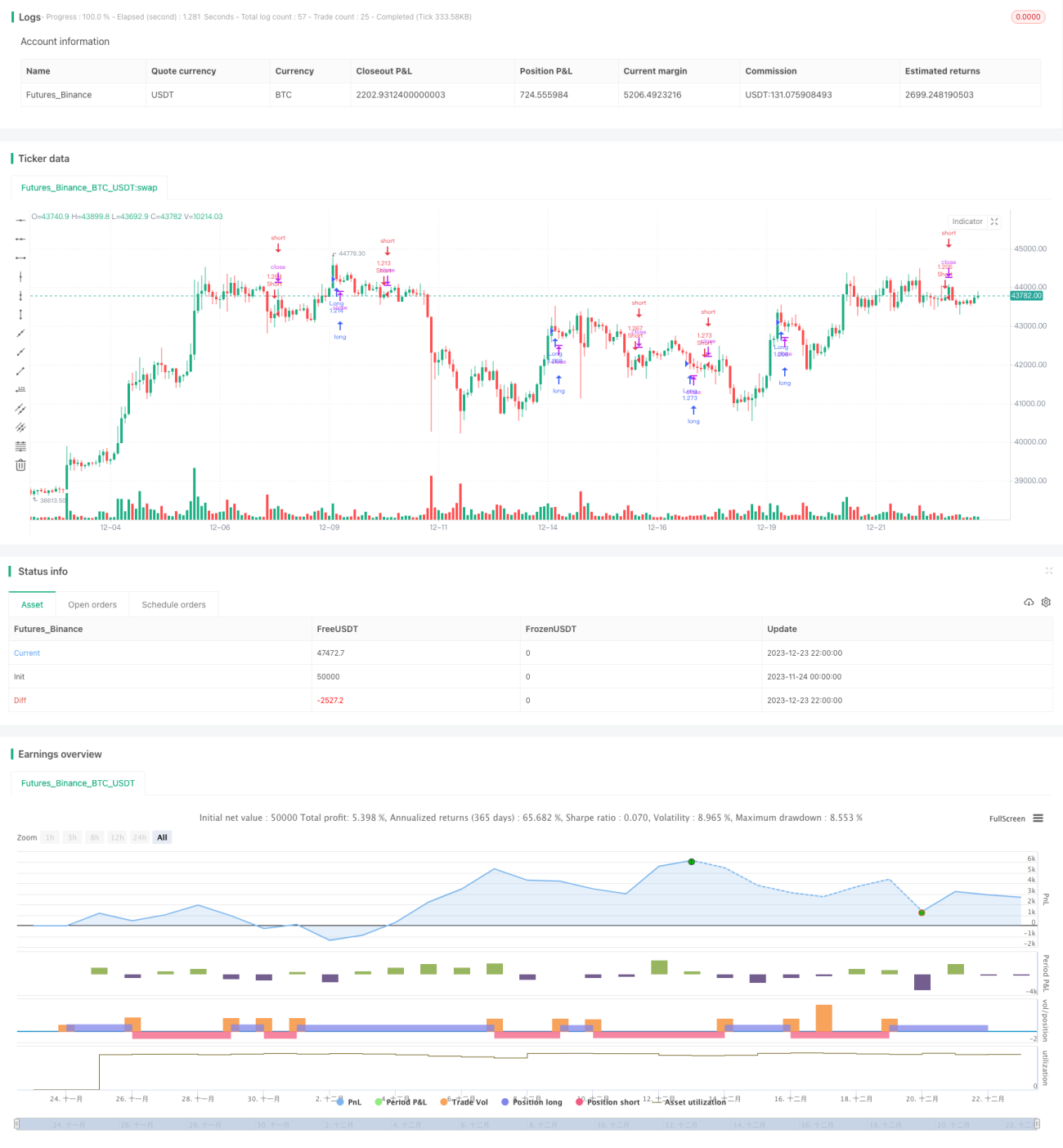

Chiến lược Martingale hai đường trung bình động dựa trên động lượng

Tổng quan

Chiến lược này kết hợp ba chỉ báo kỹ thuật khác nhau, sử dụng hệ thống hai đường trung bình động để tạo tín hiệu giao dịch, đồng thời sử dụng màu sắc và thân nến làm bộ lọc bổ sung, từ đó xây dựng một chiến lược giao dịch ngắn hạn khá ổn định và hiệu quả.

Nguyên lý chiến lược

Toàn bộ chiến lược sử dụng sự kết hợp giữa Dải Bollinger và Kênh KC để nhận biết các giai đoạn nén và mở rộng của thị trường. Cụ thể, khi Dải Bollinger nằm trong Kênh KC được coi là pha nén, còn khi Dải Bollinger vượt ra ngoài Kênh KC được coi là pha mở rộng. Pha nén đại diện cho khả năng biến động gia tăng và đảo chiều xu hướng, lúc này sử dụng hồi quy tuyến tính làm chỉ báo tín hiệu giao dịch chính.

Nếu histogram của hồi quy tuyến tính dương (đại diện cho xu hướng tăng) và thanh nến đó là nến đỏ (đại diện cho thanh nến đóng cửa giảm), đồng thời thân nến lớn hơn 1/3 thân nến trung bình của 30 thanh nến trước đó, thì tổ hợp tín hiệu này sẽ mua lên; ngược lại, nếu histogram của hồi quy tuyến tính âm, thanh nến đó là nến xanh và thân nến cũng lớn, thì sẽ bán khống.

Chiến lược cũng cung cấp nền tảng trực quan về các giai đoạn nén và mở rộng, hỗ trợ đánh giá giai đoạn thị trường.

Phân tích ưu điểm chiến lược

- Kết hợp nhiều chỉ báo giúp lọc hiệu quả các tín hiệu nhiễu

- Pha nén đại diện cho các điểm đảo chiều tiềm năng, tăng hiệu quả chiến lược

- Bộ lọc thân nến giúp tránh bị đánh lừa bởi các phá vỡ giả trong sóng nhỏ

- Dễ dàng tối ưu hóa tham số để đạt kết quả tốt hơn

Phân tích rủi ro chiến lược

- Hồi quy tuyến tính dễ phát ra tín hiệu sai, có thể dẫn đến thua lỗ

- Hiệu quả nhận biết pha nén của Dải Bollinger và Kênh KC không lý tưởng

- Điều kiện lọc quá khắt khe có thể bỏ lỡ điểm vào lệnh tốt

- Mức sụt giảm (drawdown) có thể lớn, cần chịu đựng ở một mức độ nhất định

Có thể giảm thiểu rủi ro bằng cách điều chỉnh tham số chỉ báo, tối ưu hóa điều kiện lọc, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các tổ hợp tham số và độ dài khác nhau để tìm tham số tối ưu

- Tăng hoặc giảm điều kiện lọc để tìm ra mức lọc tốt nhất

- Sử dụng phương pháp học máy để tự động tìm tham số tối ưu

- Kiểm tra hiệu quả trên từng sản phẩm cụ thể, điều chỉnh tham số theo từng sản phẩm

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ từng lệnh

Tổng kết

Chiến lược này tổng hợp nhiều chỉ báo, vừa nhận diện cơ hội nén vừa thêm bộ lọc, tạo thành một chiến lược ngắn hạn hiệu quả khá vững chắc. Thông qua tối ưu hóa tham số và điều kiện lọc, có thể đạt được kết quả tốt hơn. Hơn nữa, khung chiến lược linh hoạt, dễ dàng điều chỉnh sử dụng trên các sản phẩm khác nhau, đáng để thử nghiệm và tối ưu thêm.

- 1