Chiến lược giao dịch đa chu kỳ với đường trung bình động và chỉ báo độ lệch

Tổng quan

Chiến lược này kết hợp ba chỉ báo: đường trung bình động, Dải Bollinger và Chỉ số Sức mạnh Tương đối (RSI) để giao dịch cổ phiếu trên nhiều khung thời gian. Khi mua vào, chiến lược xem xét đồng thời ba điều kiện: đường trung bình động nhanh cắt lên trên đường trung bình động chậm, RSI dưới 50 và giá đóng cửa dưới dải giữa của Bollinger. Khi bán ra, chiến lược xem xét hai điều kiện: RSI trên 70 và giá đóng cửa trên dải trên của Bollinger.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng ba chỉ báo để đưa ra quyết định. Đầu tiên là chỉ báo MACD, được cấu tạo từ hai đường trung bình động có chu kỳ khác nhau – một nhanh và một chậm; khi đường nhanh cắt lên trên đường chậm, tín hiệu mua được phát ra. Chỉ báo thứ hai là Dải Bollinger, bao gồm ba đường: dải giữa, dải trên và dải dưới. Khi giá tiếp cận dải dưới, đó là vùng đáy của dao động, thích hợp để mua; khi giá tiếp cận dải trên, đó là đỉnh cần cắt lỗ. Chỉ báo thứ ba là RSI, phản ánh tốc độ và mức độ thay đổi của giá chứng khoán, giúp xác định điểm mua ở đáy và điểm bán ở đỉnh.

Trong giao dịch cụ thể, chiến lược này trước hết yêu cầu đường trung bình động nhanh cắt lên trên đường trung bình động chậm, cho thấy đà tăng giá cổ phiếu đang mạnh lên, có thể mua vào. Đồng thời yêu cầu RSI dưới 50, cho thấy cổ phiếu có thể đang ở vùng quá bán, tạo cơ hội mua. Ngoài ra, yêu cầu giá đóng cửa dưới dải giữa của Bollinger, cho thấy giá đang ở vùng đáy, cũng là điểm mua tốt.

Về chốt lời và cắt lỗ, khi RSI trên 70, cho thấy cổ phiếu có thể đang ở vùng quá mua, đà tăng suy yếu, cần cân nhắc chốt lời. Ngoài ra, khi giá đóng cửa trên dải trên của Bollinger, cũng cho thấy giá có thể quá cao, có nguy cơ giảm, nên chốt lời thích hợp.

Ưu điểm của chiến lược

Chiến lược này kết hợp ưu điểm của ba chỉ báo: đường trung bình động, Dải Bollinger và RSI, giúp xác định thời điểm mua và bán chính xác hơn. Các ưu điểm cụ thể như sau:

-

Đường trung bình động giúp xác định đà tăng giá; dải giữa của Bollinger giúp tìm điểm mua ở vùng đáy; RSI giúp tránh mua ở đỉnh. Sự kết hợp này cho phép xác định thời điểm mua tốt trong giai đoạn giữa của xu hướng tăng.

-

Sự kết hợp giữa RSI và dải trên của Bollinger giúp nắm bắt tốt các đỉnh giá, tránh hiện tượng quá mua và chốt lời kịp thời.

-

Áp dụng nhiều khung thời gian giúp nắm bắt cơ hội giao dịch ở các cấp độ khác nhau, mở rộng không gian lợi nhuận.

-

Logic giao dịch của chiến lược này đơn giản, rõ ràng, dễ hiểu, phù hợp cho đầu tư trung và dài hạn.

Rủi ro của chiến lược

Mặc dù chiến lược này kết hợp nhiều chỉ báo để tăng độ chính xác của quyết định giao dịch, nhưng vẫn tồn tại các rủi ro chính sau:

-

Rủi ro về cài đặt tham số. Các tham số của đường trung bình động, Dải Bollinger và RSI đều cần được điều chỉnh theo tình hình thực tế; nếu cài đặt không phù hợp, sẽ ảnh hưởng đến hiệu quả giao dịch.

-

Thích hợp hơn trong thị trường tăng giá. Trong thị trường giảm, tốc độ giảm giá cổ phiếu nhanh hơn, biện pháp cắt lỗ của chiến lược này có thể không kịp phát huy tác dụng.

-

Rủi ro tập trung vào cổ phiếu đơn lẻ. Chiến lược này phù hợp hơn với danh mục đầu tư; rủi ro từ cổ phiếu đơn lẻ vẫn tồn tại, cần đa dạng hóa đầu tư.

-

Tần suất giao dịch có thể quá cao. Nếu tham số được cài đặt phù hợp, chiến lược này có thể giao dịch thường xuyên, làm tăng chi phí giao dịch và thuế phí.

Giải pháp tương ứng:

-

Cần điều chỉnh tham số dựa trên dữ liệu backtest để tần suất phát tín hiệu của các chỉ báo phù hợp hơn.

-

Có thể điều chỉnh chu kỳ đường trung bình động, giảm tần suất mua vào, hạn chế thua lỗ.

-

Tăng số lượng sản phẩm đầu tư, giảm rủi ro tập trung bằng cách đa dạng hóa.

-

Nới lỏng điều kiện mua và chốt lời một cách hợp lý, giảm tần suất giao dịch.

Hướng tối ưu hóa chiến lược

Chiến lược này vẫn còn không gian để tối ưu hóa thêm:

-

Có thể đưa thêm các chỉ báo lọc như chỉ báo khối lượng giao dịch, đảm bảo khối lượng tăng khi mua vào, tăng độ chính xác của quyết định.

-

Có thể thêm mô-đun quản lý vị thế, điều chỉnh vị thế linh hoạt theo tình hình thị trường.

-

Có thể kết hợp với thuật toán học sâu, thông qua huấn luyện trên lượng dữ liệu lớn để tự động tối ưu hóa cài đặt tham số.

-

Có thể thêm nhiều khung thời gian hơn để mở rộng phạm vi ứng dụng.

Tổng kết

Nhìn chung, chiến lược này có logic rõ ràng, dễ hiểu, kết hợp nhiều chỉ báo để đánh giá, ở một mức độ nhất định giúp giảm các tín hiệu nhiễu. Thông qua tối ưu hóa tham số và thêm các chỉ báo kỹ thuật khác, có thể nâng cao độ chính xác của quyết định và tăng cường độ bền vững của chiến lược. Chiến lược này khá phù hợp cho đầu tư trung và dài hạn, cũng có thể được sử dụng trong giao dịch định lượng. Tuy nhiên, không có chiến lược nào có thể hoàn toàn tránh được rủi ro thị trường; cần kiểm soát tốt quy mô vị thế và điểm cắt lỗ.

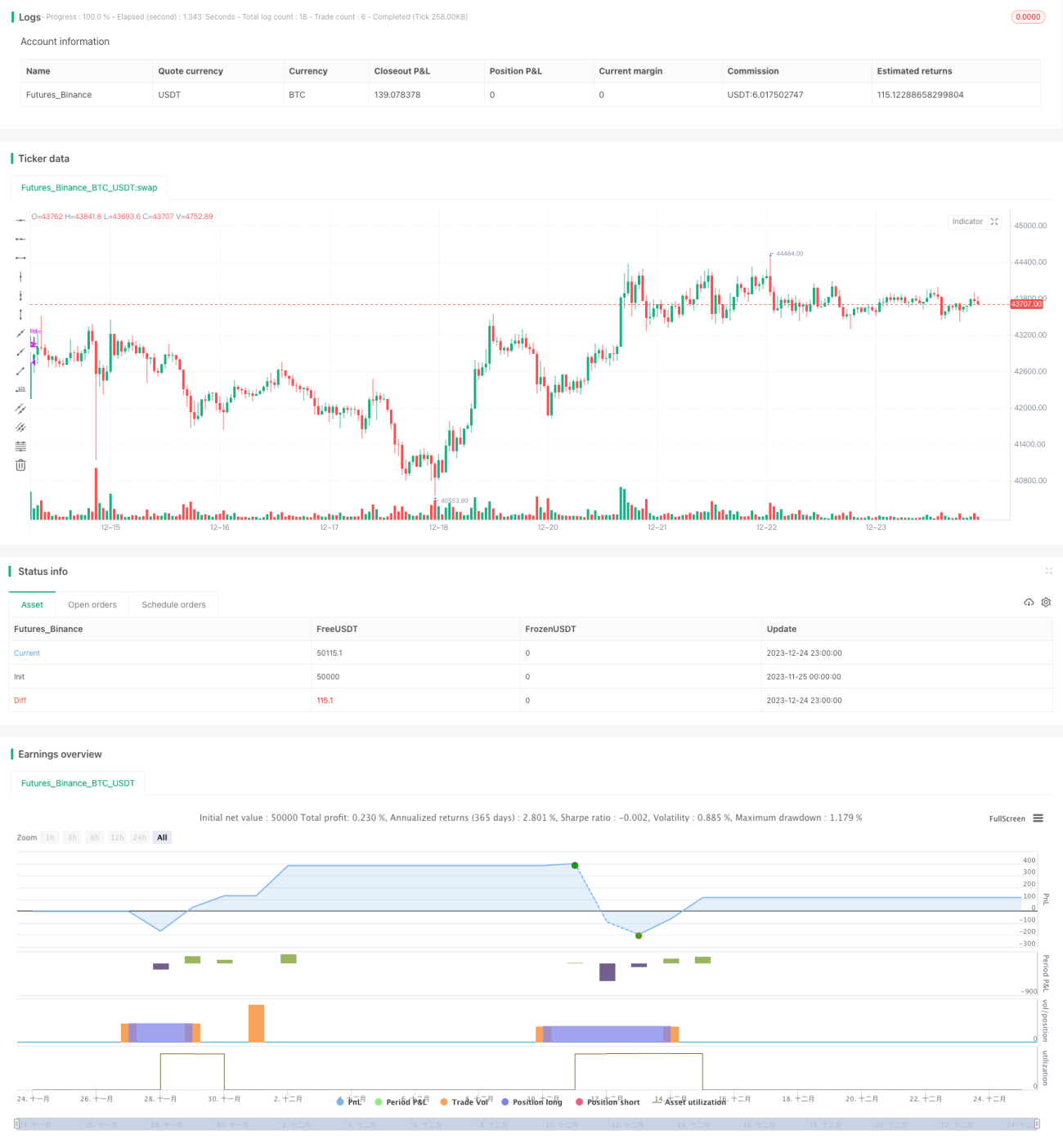

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1