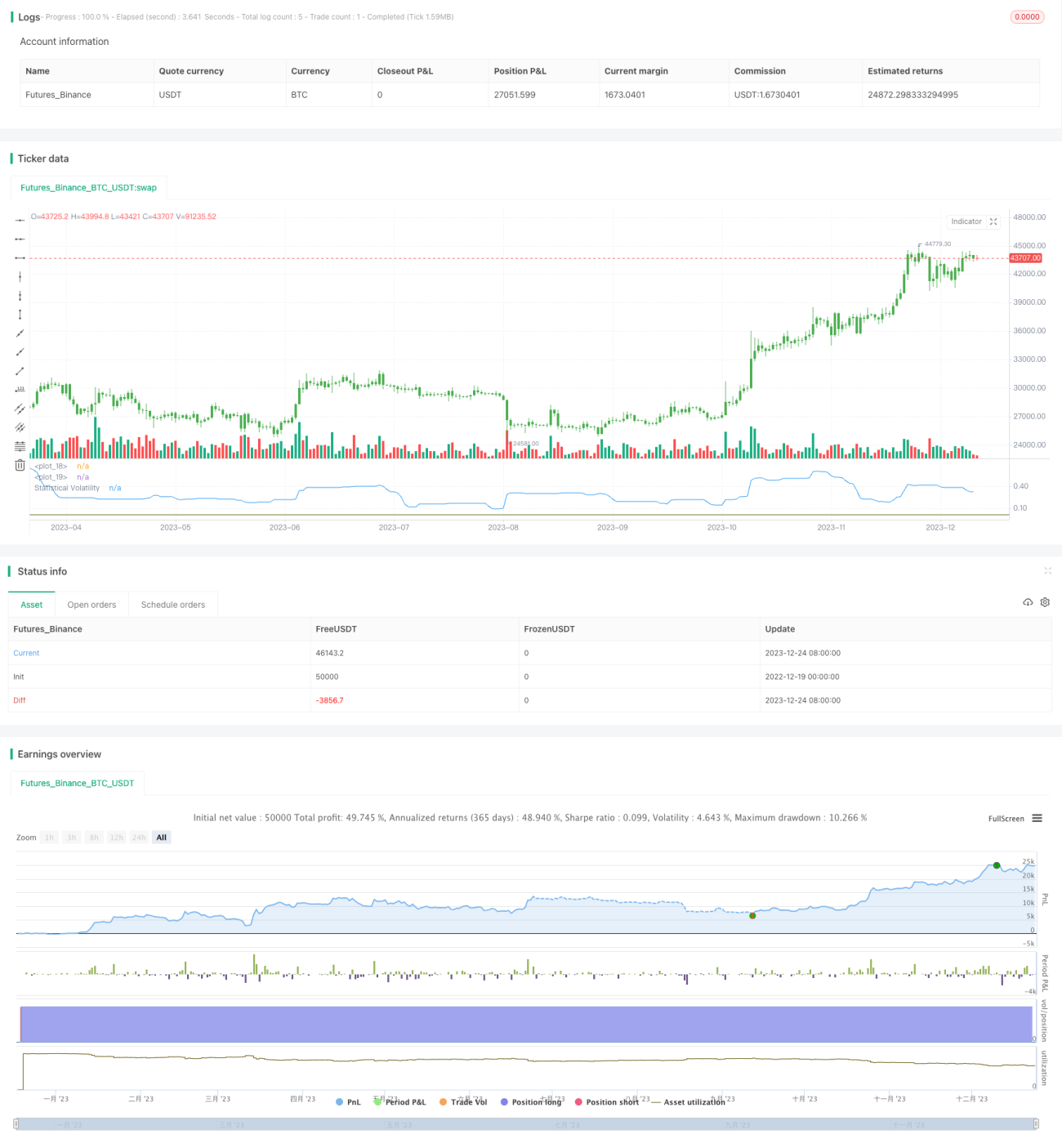

Chiến lược backtest biến động thống kê dựa trên phương pháp cực trị

Tổng quan

Chiến lược này sử dụng phương pháp cực trị để tính độ biến động thống kê, còn gọi là độ biến động lịch sử. Nó dựa trên các giá trị cực trị của giá cao nhất, giá thấp nhất, giá đóng cửa, kết hợp với yếu tố thời gian để đo lường độ biến động thống kê. Độ biến động này phản ánh sự dao động giá của tài sản. Chiến lược sẽ thực hiện giao dịch mua hoặc bán tương ứng khi độ biến động cao hơn hoặc thấp hơn ngưỡng đã đặt.

Nguyên lý chiến lược

- Tính giá trị cực trị của giá cao nhất, giá thấp nhất và giá đóng cửa trong một khoảng thời gian nhất định.

- Áp dụng công thức phương pháp cực trị để tính độ biến động thống kê:SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- So sánh độ biến động với ngưỡng trên và ngưỡng dưới đã đặt để tạo tín hiệu giao dịch:pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Thực hiện mua hoặc bán dựa trên tín hiệu giao dịch.

Phân tích ưu điểm

Các ưu điểm chính của chiến lược:

- Sử dụng chỉ báo độ biến động thống kê, có thể nắm bắt hiệu quả các cơ hội nóng và đảo chiều của thị trường.

- Phương pháp cực trị tính độ biến động ít nhạy cảm với các mức giá cực đoan, kết quả ổn định và đáng tin cậy hơn.

- Có thể điều chỉnh tham số để thích ứng với giao dịch trong các môi trường biến động khác nhau.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Bản thân độ biến động thống kê có độ trễ nhất định, không thể nắm bắt chính xác các điểm đảo chiều của thị trường.

- Chỉ báo độ biến động phản ứng chậm với các sự kiện đột xuất, có thể bỏ lỡ các cơ hội giao dịch ngắn hạn.

- Tồn tại rủi ro giao dịch sai và rủi ro cắt lỗ nhất định.

Biện pháp đối phó và giải pháp:

- Rút ngắn chu kỳ thống kê một cách phù hợp để tăng độ nhạy với biến động thị trường.

- Kết hợp với các chỉ báo khác làm công cụ hỗ trợ để nâng cao độ chính xác của tín hiệu.

- Đặt điểm cắt lỗ để kiểm soát thua lỗ từng giao dịch.

Hướng tối ưu hóa

Các hướng tối ưu hóa cho chiến lược:

- Thử nghiệm các tham số chu kỳ thống kê khác nhau để tìm ra tham số tối ưu.

- Bổ sung mô-đun quản lý vị thế, điều chỉnh khối lượng giao dịch dựa trên độ biến động.

- Kết hợp với các chỉ báo như đường trung bình động để thiết lập bộ lọc, giảm giao dịch sai.

Tổng kết

Chiến lược này sử dụng phương pháp cực trị để tính độ biến động thống kê, tạo tín hiệu giao dịch bằng cách phát hiện các biến động bất thường của độ biến động. So với các chỉ báo như đường trung bình động đơn giản, nó phản ánh tốt hơn sự biến động của thị trường và bắt kịp các đảo chiều. Đồng thời, thuật toán phương pháp cực trị giúp kết quả ổn định và đáng tin cậy hơn. Thông qua việc điều chỉnh và tối ưu hóa tham số, chiến lược có thể thích ứng với các điều kiện thị trường khác nhau, tư duy giao dịch và chỉ báo độ biến động thống kê của nó đáng được nghiên cứu và ứng dụng thêm.

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1