Chiến lược N nến liên tiếp đóng cửa giảm

Tổng quan

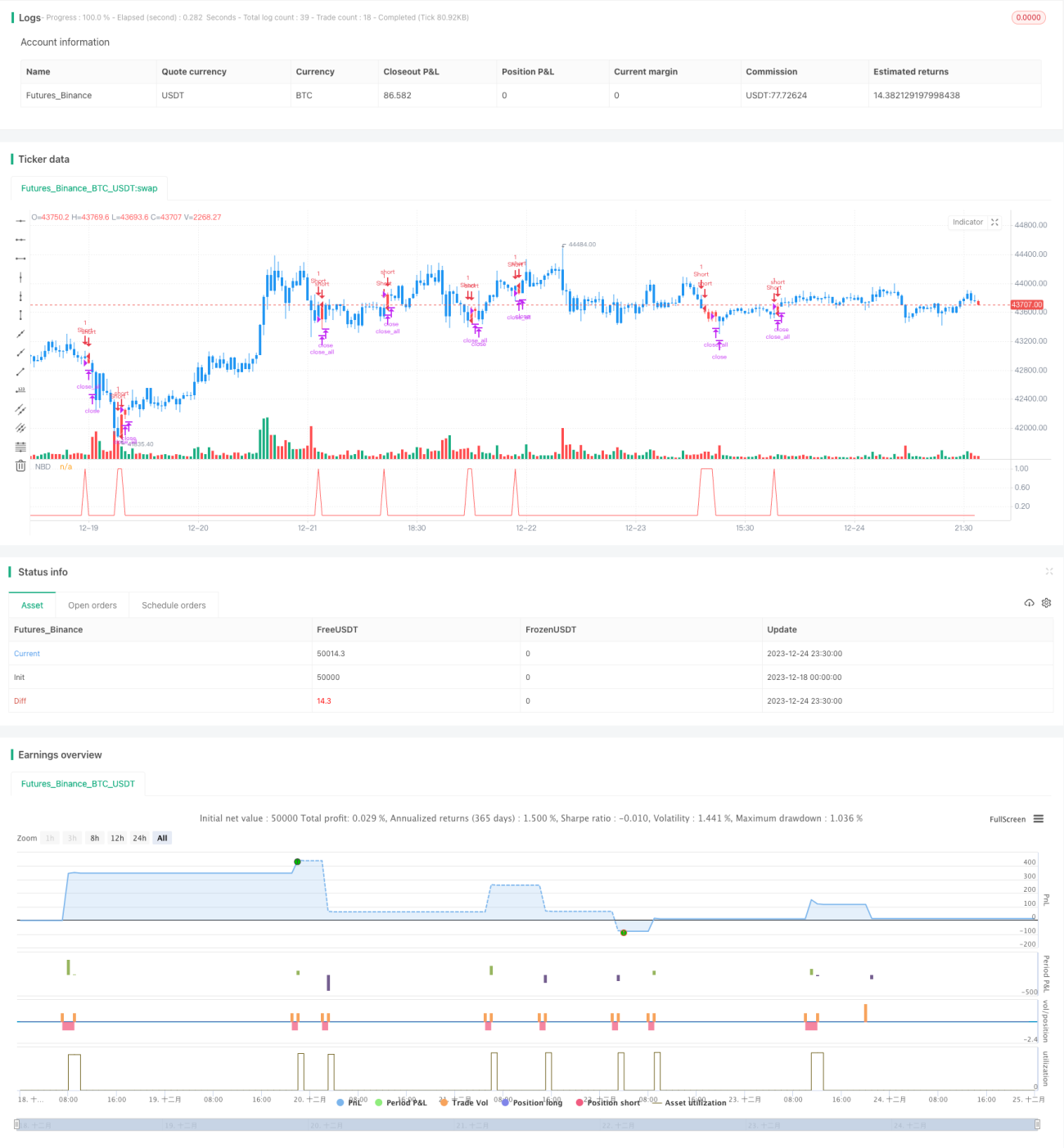

Chiến lược này dựa trên các chỉ báo kỹ thuật để đánh giá xu hướng thị trường. Khi xuất hiện N cây nến liên tiếp đóng cửa giảm (nến đỏ), nó sẽ bán khống, đây là một chiến lược giao dịch ngắn hạn.

Nguyên lý chiến lược

Chiến lược này sử dụng biến nCounter để thống kê số cây nến đỏ liên tiếp. Khi giá đóng cửa (close) thấp hơn giá mở cửa (open), nCounter tăng lên; khi giá đóng cửa cao hơn giá mở cửa, nCounter được đặt lại về 0. Khi nCounter đạt đến tham số đầu vào nLength, điều này đánh dấu sự xuất hiện của N cây nến đỏ liên tiếp, và tín hiệu C2=1 được phát ra.

Khi có tín hiệu, nếu hiện tại không có vị thế, mở lệnh bán khống; nếu đã có lệnh bán khống, tiếp tục nắm giữ. Sau khi mở lệnh, sử dụng posprice để ghi nhận giá mở lệnh. Lấy giá mở lệnh làm cơ sở, thiết lập điều kiện chốt lời và cắt lỗ: nếu giá đạt đến điểm chốt lời (giá mở lệnh + tham số đầu vào takeprofit), đóng vị thế và đặt lại; nếu giá đạt đến điểm cắt lỗ (giá mở lệnh - tham số đầu vào stoploss), đóng vị thế và đặt lại.

Phân tích ưu điểm

Các ưu điểm chính của chiến lược này:

- Quy tắc đơn giản, rõ ràng, dễ hiểu và thực hiện.

- Có thể tùy chỉnh tham số, linh hoạt thích ứng với các điều kiện thị trường khác nhau.

- Sử dụng cơ chế chốt lời và cắt lỗ, có thể kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Các rủi ro chính của chiến lược này:

- N cây nến đỏ liên tiếp không hoàn toàn xác định được sự đảo chiều xu hướng, có thể xảy ra phá vỡ giả. Có thể điều chỉnh giá trị N thích hợp hoặc kết hợp với các chỉ báo khác để xác nhận.

- Việc thiết lập chốt lời/cắt lỗ không phù hợp có thể dẫn đến thoát lệnh sớm hoặc mở rộng thua lỗ. Cần đặt tham số hợp lý dựa trên mức độ biến động của thị trường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm bộ lọc xu hướng, tránh nhầm lẫn các điều chỉnh ngắn hạn trên thị trường không rõ xu hướng. Ví dụ: kết hợp các chỉ báo như đường trung bình động để đánh giá xu hướng tổng thể.

- Thêm xác nhận khối lượng, ví dụ: khối lượng giao dịch tăng lên có thể xác nhận tốt hơn sự đảo chiều xu hướng.

- Tối ưu hóa chiến lược chốt lời/cắt lỗ, ví dụ: sử dụng trailing stop, stop loss theo tỷ lệ... để việc cắt lỗ thông minh hơn.

- Sử dụng phương pháp học máy để tối ưu hóa tham số, giúp giá trị nLength có thể điều chỉnh theo sự thay đổi của thị trường theo thời gian thực.

Tổng kết

Chiến lược này dựa trên mối quan hệ giữa giá đóng cửa và giá mở cửa để đánh giá xu hướng ngắn hạn. Khi phát hiện N cây nến đỏ liên tiếp, nó tạo ra tín hiệu giao dịch. Chiến lược đơn giản, trực quan, tham số có thể điều chỉnh, có cơ chế chốt lời/cắt lỗ, có thể lọc bỏ một phần nhiễu giao dịch. Tuy nhiên, vẫn tồn tại rủi ro tín hiệu giả nhất định, khuyến nghị kết hợp với các chỉ báo lọc khác để tối ưu hóa. Thông qua điều chỉnh tham số, quản lý rủi ro và tối ưu hóa mô hình, chiến lược này có thể trở thành một công cụ lựa chọn giao dịch ngắn hạn rất thực tế.

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1