Chiến lược mua thấp bán cao đơn giản

Tổng quan

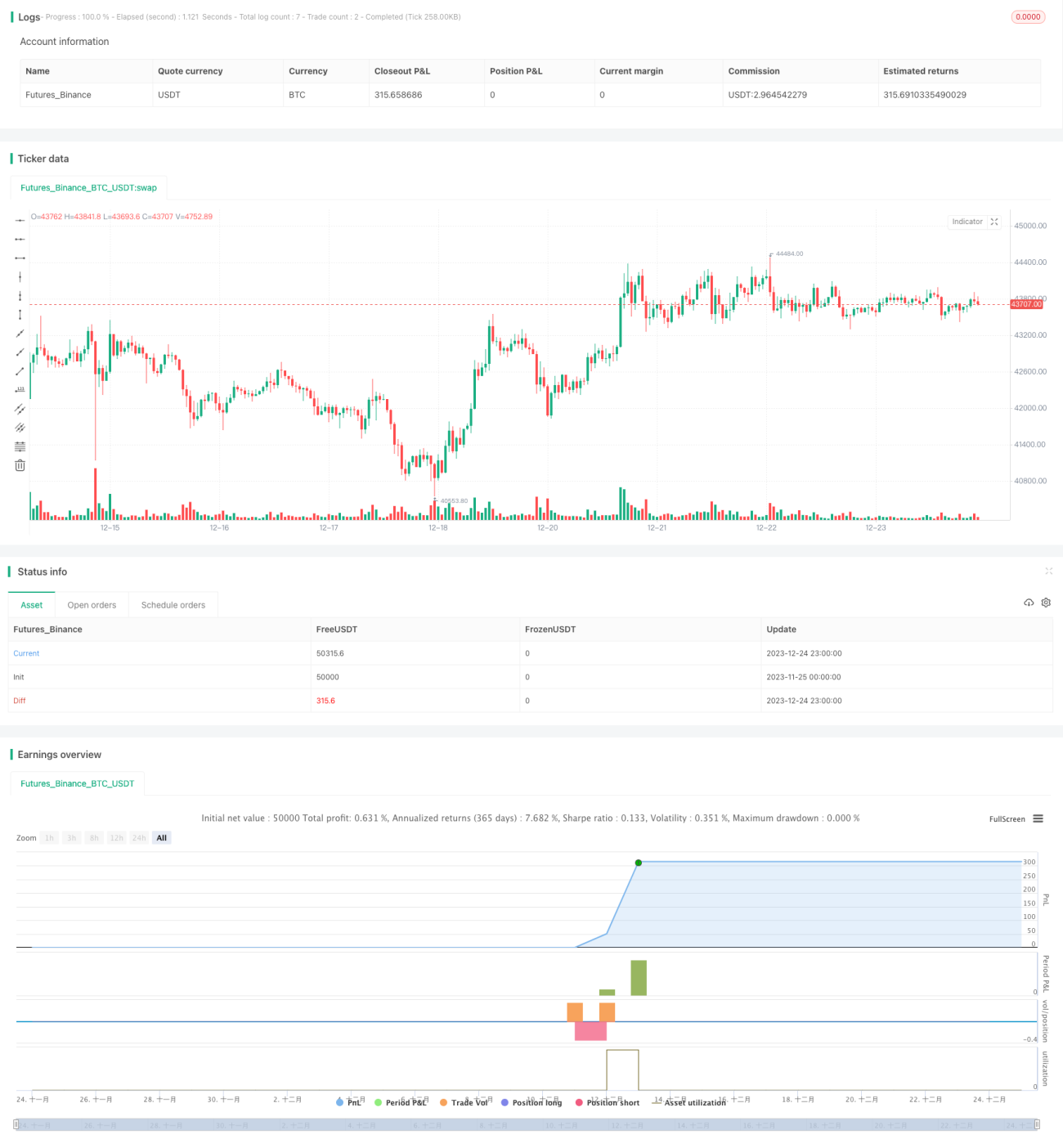

Chiến lược mua thấp bán cao là một chiến lược giao dịch dài hạn rất đơn giản nhưng hiệu quả. Chiến lược này tự động mua vào sau khi tiền điện tử giảm mạnh và bán ra khi mức tăng đạt đến mục tiêu đã đặt, từ đó thu lợi nhuận trong những biến động lớn của thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là xác định xem thị trường có xảy ra sụt giảm mạnh hay không bằng cách tính toán biến động giá của tiền điện tử trong một khoảng thời gian xem xét nhất định. Khi giá tiền điện tử trong khoảng thời gian gần đây giảm mạnh vượt quá ngưỡng đã đặt, điều đó cho thấy thị trường có thể đang ở trạng thái hoảng loạn cực độ, lúc này chiến lược sẽ tự động mua vào. Ngoài ra, chiến lược này còn thiết lập điểm cắt lỗ và điểm chốt lời, khi giá chạm hai điểm này, sẽ tự động cắt lỗ hoặc chốt lời.

Cụ thể, chiến lược này sử dụng hàm trailing_change để tính toán tổng biến động giá của tiền điện tử trong một khoảng thời gian xem xét. Khi trong inp_lkb nến gần nhất, biến động giá của tiền điện tử nhỏ hơn giá trị âm của tham số dip đã đặt, đó là đợt giảm mạnh đáp ứng điều kiện mua. Lúc này, trong khung thời gian backtest, sẽ kích hoạt hành động mua mở vị thế của chiến lược.

Sau khi mua mở vị thế, chiến lược theo dõi biến động giá theo thời gian thực, thiết lập hai điều kiện thoát lệnh: (1) Khi giá phá vỡ (1 - tỷ lệ cắt lỗ)% so với giá mở vị thế, sẽ kích hoạt đóng vị thế cắt lỗ; (2) Khi giá vượt lên (1 + tỷ lệ chốt lời)% so với giá mở vị thế, sẽ kích hoạt đóng vị thế chốt lời.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược mua thấp bán cao này là rất đơn giản và dễ thực hiện. Nó không yêu cầu các chỉ báo kỹ thuật phức tạp, chỉ dựa vào biến động giá trong khoảng thời gian gần đây để đánh giá thị trường, rất phù hợp cho những người mới bắt đầu giao dịch. Đồng thời, mua thấp bán cao cũng là một chiến lược hiệu quả về lâu dài, đặc biệt trong thị trường có biến động cao như tiền điện tử, chiến lược giao dịch đảo chiều như vậy có thể thu được lợi nhuận đáng kể trong dài hạn.

Ngoài ra, chiến lược này hỗ trợ cài đặt cắt lỗ và chốt lời, có thể kiểm soát hiệu quả tổn thất của từng giao dịch và khóa một phần lợi nhuận. Điều này cũng giúp chiến lược phù hợp với giao dịch thực tế, ngay cả khi thị trường có biến động bất lợi lớn, vẫn có thể kiểm soát tổn thất trong phạm vi có thể chấp nhận được.

Phân tích rủi ro

Rủi ro chính của chiến lược này là không thể xác định thời điểm đảo chiều của thị trường. Nếu giá tiếp tục giảm mà không hồi phục, vị thế mua mở ra có thể bị lỗ nặng. Do đó, việc đặt điểm cắt lỗ là vô cùng quan trọng. Nếu điểm cắt lỗ được đặt quá rộng, tổn thất đơn lẻ có thể rất thảm khốc.

Một rủi ro khác cần lưu ý là nếu thị trường dao động mạnh, giá có thể kích hoạt điều kiện cắt lỗ hoặc chốt lời trong ngắn hạn. Điều này có thể phát sinh thêm chi phí giao dịch. Đặc biệt khi thị trường biến động dữ dội, không hiếm trường hợp giá liên tục chạm nhiều lệnh chốt lời và cắt lỗ trong thời gian ngắn.

Để đối phó với những rủi ro trên, chúng ta có thể đặt kỳ xem xét rộng hơn để đảm bảo tín hiệu mua ổn định và đáng tin cậy hơn, lọc bỏ các tín hiệu giả trong dao động. Ngoài ra, việc thêm một khoảng thời gian chờ giao dịch (không mở vị thế mới trong một thời gian sau khi đóng vị thế) cũng có thể giảm hiệu quả tần suất giao dịch quá cao do dao động giá gây ra.

Hướng tối ưu hóa

Chiến lược này còn có thể tối ưu hóa thêm, tập trung vào các khía cạnh sau:

-

Điều chỉnh linh hoạt tham số cắt lỗ và chốt lời. Có thể điều chỉnh linh hoạt mức cắt lỗ và chốt lời dựa trên độ biến động của thị trường: nới lỏng mức cắt lỗ khi thị trường hoảng loạn, và thắt chặt mức chốt lời khi thị trường diễn biến tích cực.

-

Kết hợp nhiều yếu tố để xác định thời điểm mua. Ngoài biến động giá gần đây, có thể đưa vào các yếu tố khác như thay đổi khối lượng giao dịch để xác định tín hiệu đảo chiều đáng tin cậy hơn.

-

Thêm cơ chế quay lại thị trường. Sau khi cắt lỗ hoặc chốt lời, có thể thiết lập một số chiến lược quay lại thị trường nhất định để mua vào khi có cơ hội đảo chiều mới.

Tổng kết

Nhìn chung, chiến lược mua thấp bán cao này rất phù hợp với các thị trường có biến động cao như tiền điện tử. Nó nắm bắt cơ hội đảo chiều của thị trường và thiết lập cắt lỗ, chốt lời để kiểm soát rủi ro. Chiến lược này rất đơn giản, dễ hiểu và dễ thực hiện, rất phù hợp cho người mới bắt đầu giao dịch. Thông qua tối ưu hóa thêm, có thể đạt được hiệu suất chiến lược ổn định hơn. Nhìn chung, mua thấp bán cao là một chiến lược giao dịch dài hạn đáng được giới thiệu.

- 1