Chiến lược theo xu hướng dựa trên dải hỗ trợ và kháng cự động

Tổng quan

Chiến lược này tính toán giá cao nhất và giá thấp nhất trong một khoảng thời gian gần đây nhất định, kết hợp với giá hiện tại để hình thành một đường trục động. Sau đó, dựa trên biến động gần đây, nó tạo ra kênh giảm màu đỏ và kênh tăng màu xanh lá cây. Ba đường kênh này tạo thành một phạm vi giao dịch có thể thực hiện. Khi giá tiếp cận biên của kênh, thực hiện giao dịch ngược lại với mục tiêu quay trở lại đường trục để kiếm lợi nhuận. Đồng thời, chiến lược bao gồm một tính toán xu hướng bên trong, dùng để lọc các giao dịch đi ngược xu hướng, ngăn chặn bị phá hủy bởi xu hướng lớn.

Nguyên lý chiến lược

- Tính giá cao nhất và giá thấp nhất trong N chu kỳ gần nhất, kết hợp với giá đóng cửa hiện tại để hình thành đường trục động.

- Dựa trên ATR và hệ số nhân để tạo ra dải kênh động, độ rộng dải thay đổi theo biến động thị trường.

- Khi giá bật lên từ đường kênh dưới thì mua lên, khi giá bật xuống từ đường kênh trên thì bán khống.

- Có logic chốt lời và cắt lỗ, mục tiêu quay lại đường trục để dừng lãi.

- Đồng thời tính chỉ số xu hướng, dùng để lọc các giao dịch không thuận xu hướng.

Phân tích ưu điểm

- Vị trí đường kênh thay đổi động, có thể nắm bắt biến động thị trường theo thời gian thực.

- Xác suất giao dịch thuận xu hướng lớn, có lợi cho việc nắm bắt xu hướng.

- Có logic cắt lỗ để kiểm soát tổn thất từng lệnh.

Phân tích rủi ro

- Tham số tối ưu không phù hợp có thể dẫn đến giao dịch quá mức.

- Trong xu hướng lớn, không thể loại bỏ hoàn toàn các giao dịch ngược xu hướng.

- Phá vỡ một chiều đường kênh có thể tiếp tục diễn ra.

Hướng tối ưu

- Điều chỉnh tham số của đường kênh để phù hợp hơn với đặc điểm của từng loại tài sản.

- Điều chỉnh tham số chỉ số xu hướng, nâng cao xác suất thuận xu hướng.

- Thêm yếu tố học máy để tối ưu tham số động.

Tổng kết

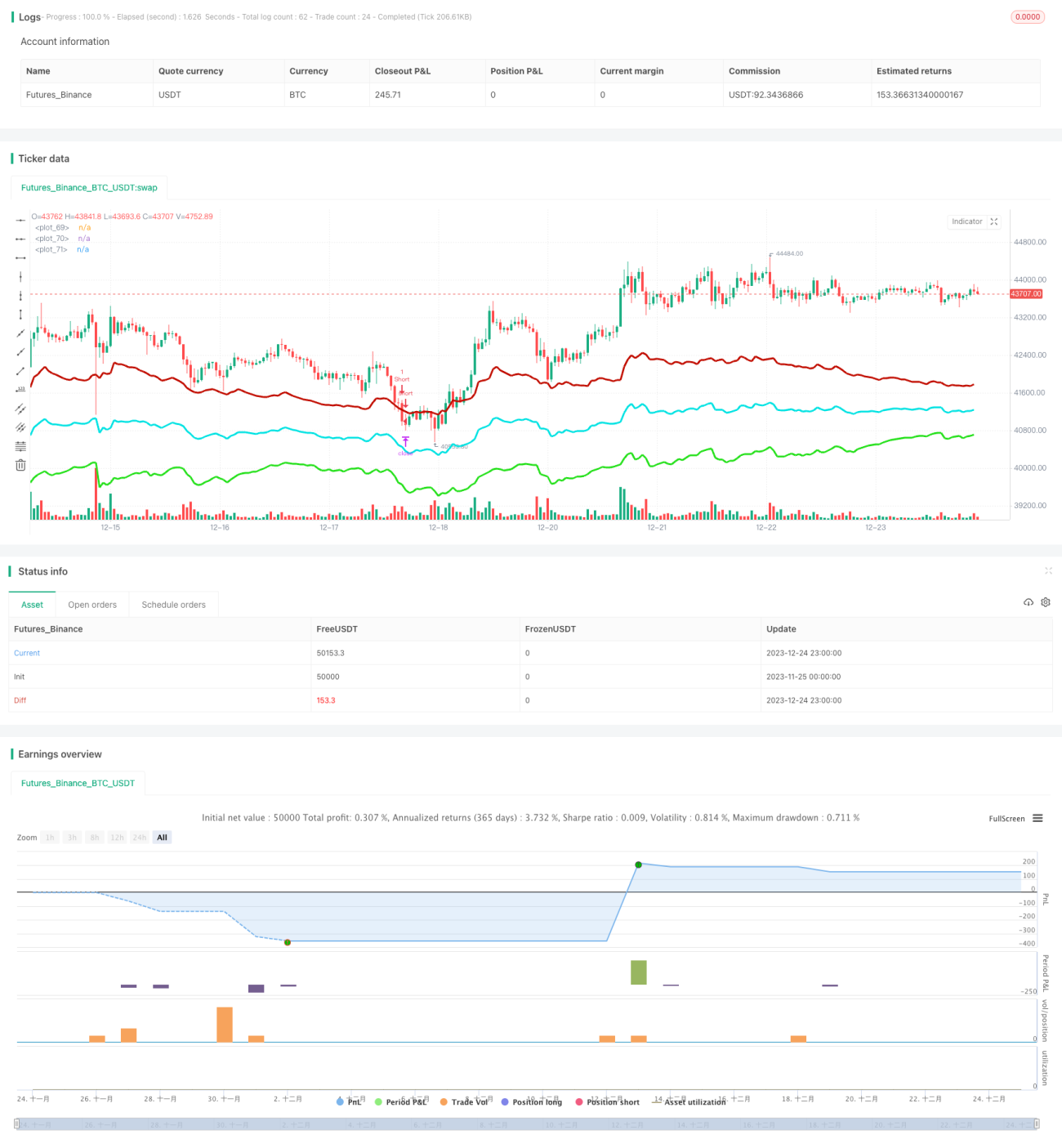

Chiến lược này chủ yếu dựa vào đặc tính dao động của thị trường để kiếm lợi nhuận. Bằng cách sử dụng kênh động để bắt điểm đảo chiều giá, kết hợp với bộ lọc xu hướng, có thể tận dụng hiệu quả giao dịch đảo chiều để kiếm lợi nhuận, đồng thời kiểm soát rủi ro. Điểm mấu chốt nằm ở việc điều chỉnh tham số, cần làm cho đường kênh vừa có thể theo dõi giá theo thời gian thực, vừa không quá nhạy cảm. Đồng thời, chỉ số xu hướng cũng cần chọn chu kỳ phù hợp mới có thể phát huy tác dụng lọc. Chiến lược này về mặt lý thuyết là thuận xu hướng và có cắt lỗ, trong thực tế sử dụng, thông qua tối ưu tham số có thể đạt được lợi nhuận tốt.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1