Chiến lược đảo chiều kết hợp yếu tố kép và chỉ báo gia tăng

Tổng quan

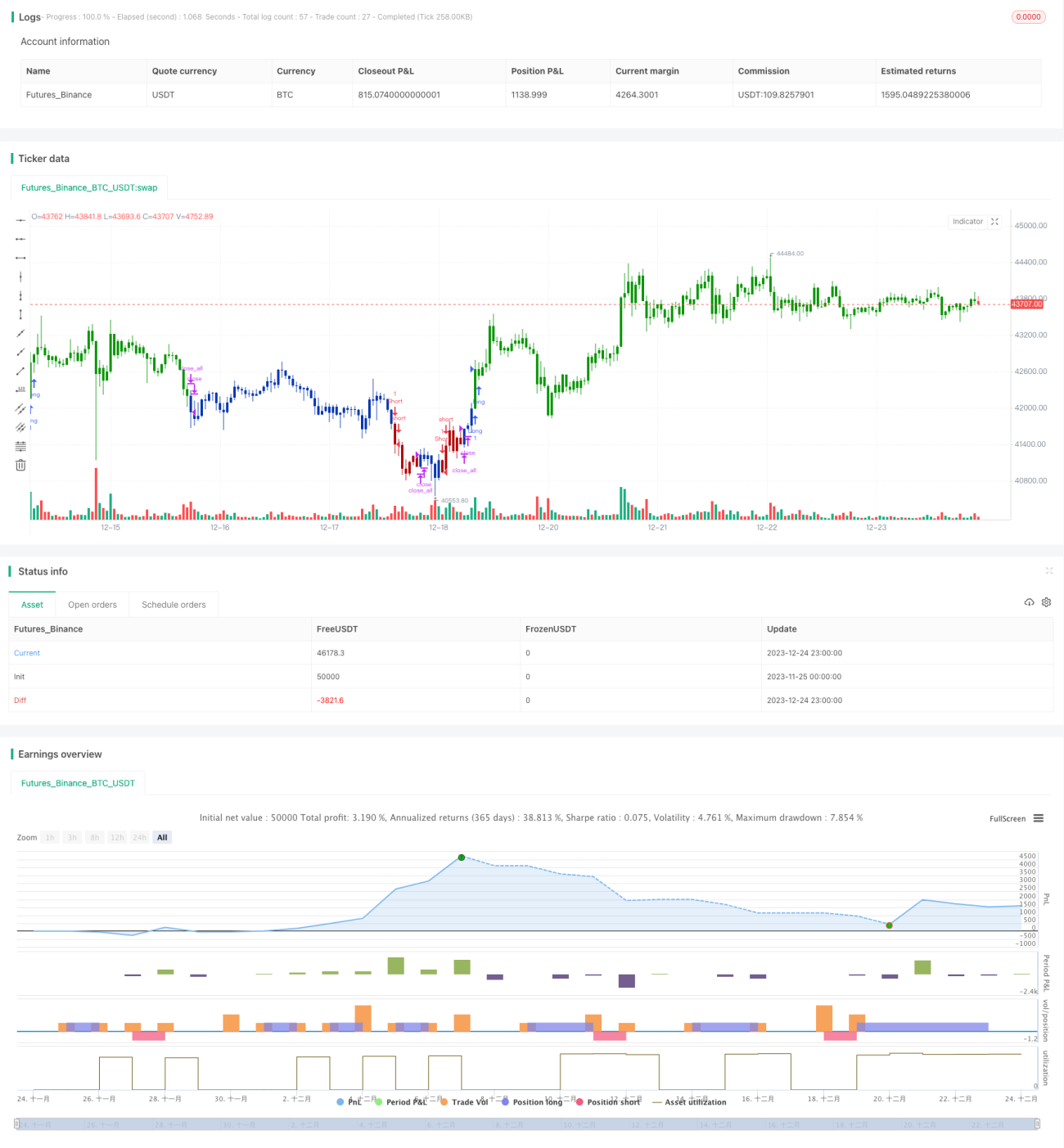

Chiến lược này là chiến lược giao dịch đảo chiều kết hợp dựa trên mô hình hai yếu tố. Nó tích hợp hai yếu tố là mô hình đảo chiều 123 và chỉ số gia tăng, tạo ra hiệu ứng cộng hưởng tín hiệu chiến lược. Chỉ khi cả hai yếu tố đồng thời đưa ra tín hiệu mua hoặc bán, chiến lược mới thực hiện các giao dịch long hoặc short tương ứng.

Nguyên lý chiến lược

Yếu tố đảo chiều 123

Yếu tố này hoạt động dựa trên mô hình giá 123. Khi mối quan hệ giá đóng cửa của hai ngày trước đó là "thấp-cao" và chỉ báo Stoch dưới 50, được xác định là tín hiệu đảo chiều đáy, thực hiện long; khi mối quan hệ giá đóng cửa hai ngày trước là "cao-thấp" và chỉ báo Stoch trên 50, được xác định là tín hiệu đảo chiều đỉnh, thực hiện short.

Yếu tố chỉ số gia tăng

Yếu tố này dựa trên sự tăng hoặc giảm của phạm vi biến động giá để xác định đảo chiều xu hướng. Phạm vi biến động tăng thì chỉ số tăng, phạm vi giảm thì chỉ số giảm. Khi chỉ số vượt lên trên một ngưỡng nhất định, tạo ra tín hiệu short; khi vượt xuống dưới, tạo ra tín hiệu long.

Chỉ khi cả hai yếu tố cùng hướng tín hiệu mới mở vị thế, giúp chiến lược đạt lợi nhuận, tránh rủi ro tín hiệu giả do một yếu tố đơn lẻ gây ra.

Phân tích ưu điểm

- Mô hình hai yếu tố, kết hợp hình thái giá và chỉ báo biến động, nâng cao độ chính xác của tín hiệu

- Mô hình 123 xác định cực trị cục bộ, chỉ số gia tăng nắm bắt điểm đảo chiều xu hướng tổng thể, bổ trợ lẫn nhau

- Chỉ mở vị thế khi hai yếu tố cùng phát tín hiệu cùng hướng, lọc hiệu quả tín hiệu giả, tăng tính ổn định của chiến lược

Phân tích rủi ro

- Tồn tại xác suất cả hai yếu tố cùng phát tín hiệu sai, dẫn đến rủi ro thua lỗ

- Xác suất đảo chiều thất bại tồn tại, cần đặt stop loss để kiểm soát tổn thất

- Tối ưu hóa tham số không phù hợp có thể dẫn đến overfitting

Có thể giảm thiểu rủi ro thông qua mở rộng tập dữ liệu huấn luyện, stop loss chặt chẽ, lọc kết hợp nhiều yếu tố, v.v.

Hướng tối ưu hóa

- Kiểm tra thêm nhiều tổ hợp của các chỉ báo giá và biến động

- Thêm mô hình machine learning để đánh giá chất lượng tín hiệu, điều chỉnh vị thế động

- Kết hợp các yếu tố như khối lượng giao dịch, Bollinger Bands để khai thác thêm Alpha

- Sử dụng phương pháp walk forward để tối ưu hóa lăn, tăng tính ổn định

Kết luận

Chiến lược này kết hợp hai yếu tố là hình thái giá và chỉ báo biến động, chỉ mở vị thế khi cả hai yếu tố cùng phát tín hiệu cùng hướng, tránh rủi ro tín hiệu giả do một yếu tố đơn lẻ, từ đó nâng cao tính ổn định tổng thể của chiến lược. Tuy nhiên, cũng tồn tại rủi ro xác suất cả hai yếu tố đồng thời phát tín hiệu sai. Chúng ta có thể cải thiện thêm hiệu suất chiến lược và tỷ suất lợi nhuận điều chỉnh rủi ro thông qua mở rộng tập dữ liệu huấn luyện, đặt stop loss, tối ưu hóa tổ hợp yếu tố, v.v.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1