Chiến lược xu hướng đột phá hỗ trợ và kháng cự động

Tổng quan

Chiến lược này dựa trên sự phá vỡ các mức kháng cự và hỗ trợ dài hạn để xác định xu hướng, sử dụng sự phá vỡ hỗ trợ/kháng cự làm thời điểm vào lệnh. Nó sử dụng đường gãy để xác định các đỉnh và đáy, với 2 nến để xác nhận đỉnh/đáy, do đó có độ trễ 2 nến. Nó tính toán sự khác biệt trung bình động đơn giản (SMA) của các đỉnh và đáy trong một khoảng thời gian nhất định (mặc định là 21) làm mức hỗ trợ/kháng cự phụ trợ. Ý tưởng này đến từ chỉ báo Nebula-Advanced-Dynamic-Support-Resistance của synapticEx. Khi giá phá vỡ hỗ trợ/kháng cự động, chiến lược sẽ vào lệnh mua hoặc bán.

Nguyên lý chiến lược

Chiến lược này sử dụng logic sau để xác định xu hướng và tín hiệu giao dịch:

-

Sử dụng đường gãy để xác định đỉnh và đáy: Trong 5 nến hiện tại, khi đáy của nến thứ 5 thấp hơn nến thứ 4, nến thứ 4 thấp hơn nến thứ 3, nến thứ 3 cao hơn nến thứ 2, nến thứ 2 cao hơn nến thứ 1, thì xác nhận đáy của nến thứ 3 là đáy thấp nhất. Xác định đỉnh cũng tương tự.

-

Tính toán số lượng đỉnh hn và số lượng đáy ln trong một khoảng thời gian nhất định (mặc định là 21). Nếu hn>0 và ln>0, thì tính giá trị trung bình của các đỉnh hsum/hn và giá trị trung bình của các đáy lsum/ln trong khoảng thời gian đó. Khoảng chênh lệch r giữa chúng được sử dụng làm mức hỗ trợ/kháng cự phụ trợ.

-

So sánh giá đóng cửa với mức kháng cự động lvalr và mức hỗ trợ động hvalr để xác định xu hướng. Khi giá đóng cửa vượt qua một trong hai mức, đó là sự phá vỡ hợp lệ.

-

Khi có sự phá vỡ hợp lệ đường kháng cự động, vào lệnh mua; khi có sự phá vỡ hợp lệ đường hỗ trợ động, vào lệnh bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng đường gãy để xác định hỗ trợ/kháng cự chính xác hơn, tránh được các phá vỡ sai.

-

Hỗ trợ/kháng cự dựa trên thống kê dài hạn có giá trị tham khảo cao hơn, giúp giảm rủi ro vị thế.

-

Việc đưa vào hỗ trợ/kháng cự phụ trợ giúp tăng hiệu quả của các phá vỡ.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho giao dịch định lượng.

-

Có thể tùy chỉnh chu kỳ thống kê hỗ trợ/kháng cự để thích ứng với các khung thời gian và sản phẩm khác nhau.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

-

Việc xác định điểm hỗ trợ/kháng cự bằng đường gãy có độ trễ 2 nến, có thể bỏ lỡ điểm vào lệnh tối ưu.

-

Hỗ trợ/kháng cự dự báo chỉ mang tính tham khảo, giá vẫn có thể có những phá vỡ không thể giải thích được.

-

Chu kỳ thống kê không phù hợp có thể dẫn đến hỗ trợ/kháng cự mất hiệu lực.

-

Biến động giá sau khi phá vỡ có thể chạm vào lệnh cắt lỗ.

-

Sau khi vào lệnh mua hoặc bán, giá có thể biến động mạnh, gây ra thua lỗ lớn hơn.

Các biện pháp kiểm soát rủi ro và tối ưu hóa tương ứng bao gồm:

-

Rút ngắn chu kỳ thống kê một cách phù hợp để giảm độ trễ.

-

Kết hợp thêm nhiều yếu tố để dự báo mức hỗ trợ/kháng cự.

-

Kiểm tra tính ổn định của các tham số ở các chu kỳ khác nhau.

-

Đặt mức cắt lỗ hợp lý.

-

Sử dụng phương pháp quản lý vị thế để giới hạn thua lỗ cho mỗi giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Sử dụng phương pháp học máy để dự báo hỗ trợ/kháng cự. Điều này có thể cải thiện tỷ lệ thành công của các phá vỡ hỗ trợ/kháng cự.

-

Kết hợp chỉ báo khối lượng giao dịch CONF để đánh giá tính hợp lệ của sự phá vỡ. Sự tham gia của nhiều hợp đồng mở trong sự phá vỡ có sức thuyết phục hơn.

-

Thống kê hỗ trợ/kháng cự theo từng khung thời gian khác nhau. Ví dụ, thống kê riêng theo ngày, tuần, v.v., để tăng hiệu quả của các mức hỗ trợ/kháng cự.

-

Thêm vào các vị thế có lãi, đặt lệnh dừng lỗ động để cân bằng lợi nhuận và thua lỗ. Điều này có thể đảm bảo lợi nhuận đồng thời tìm kiếm lợi nhuận lớn hơn.

-

Kết hợp chỉ báo đường trung bình động để xác định xu hướng, tránh vào lệnh mua bán mù quáng khi không có xu hướng rõ ràng.

Kết luận

Nhìn chung, chiến lược này là một chiến lược theo xu hướng khá ổn định và đáng tin cậy. Xác suất xác định đúng hướng xu hướng là tương đối cao và có các biện pháp kiểm soát rủi ro nhất định. Tuy nhiên, do có độ trễ nhất định, không thể đảm bảo 100% mỗi lệnh mua/bán đều có lợi nhuận. Do đó, nó phù hợp hơn với các nhà giao dịch định lượng có kinh nghiệm kết hợp với chiến lược riêng của họ để ứng dụng. Bằng cách tối ưu hóa các tham số chu kỳ thống kê và kết hợp với các chỉ báo hoặc mô hình khác, chiến lược này có thể trở thành một chiến lược theo xu hướng hiệu quả.

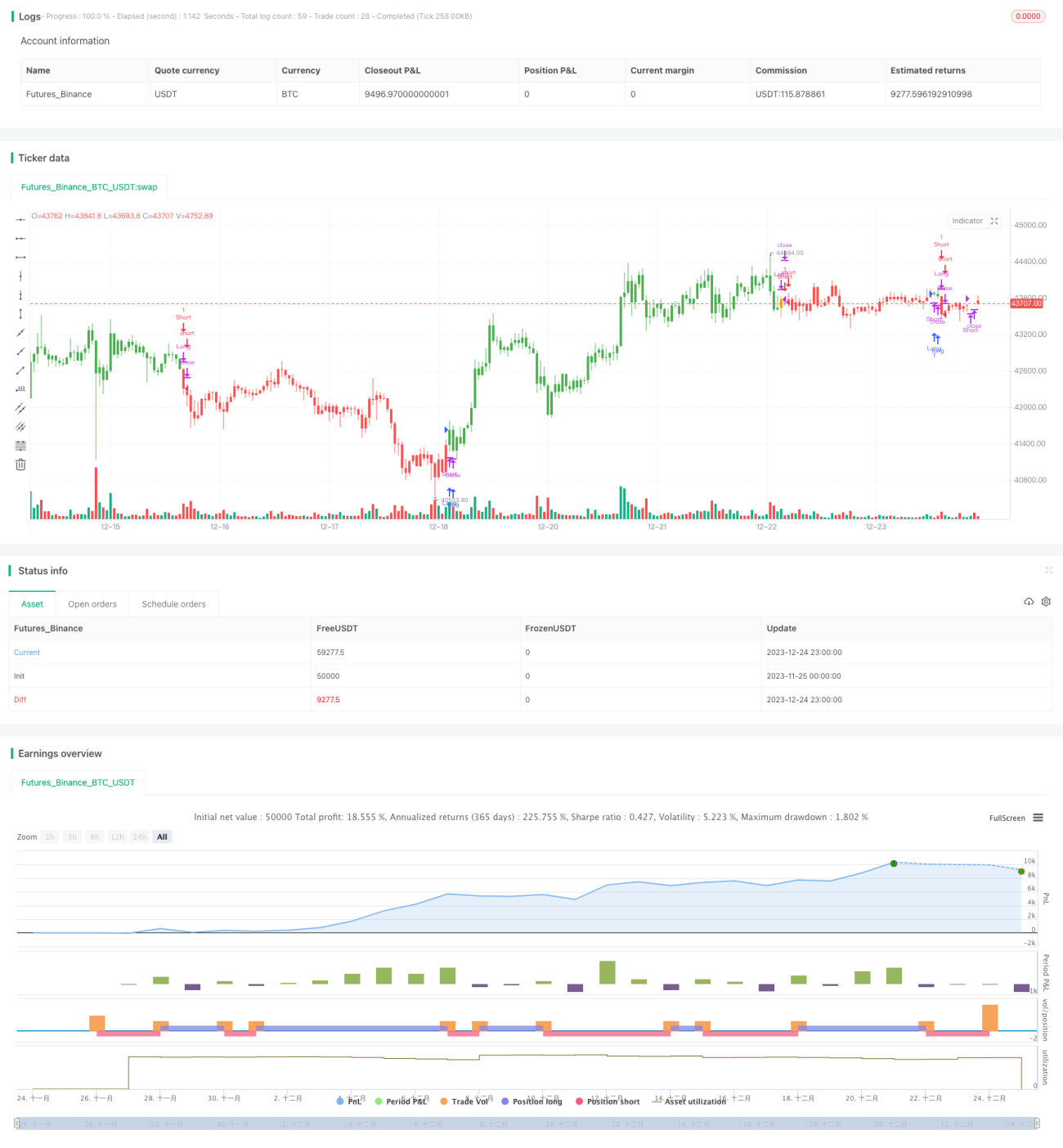

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1