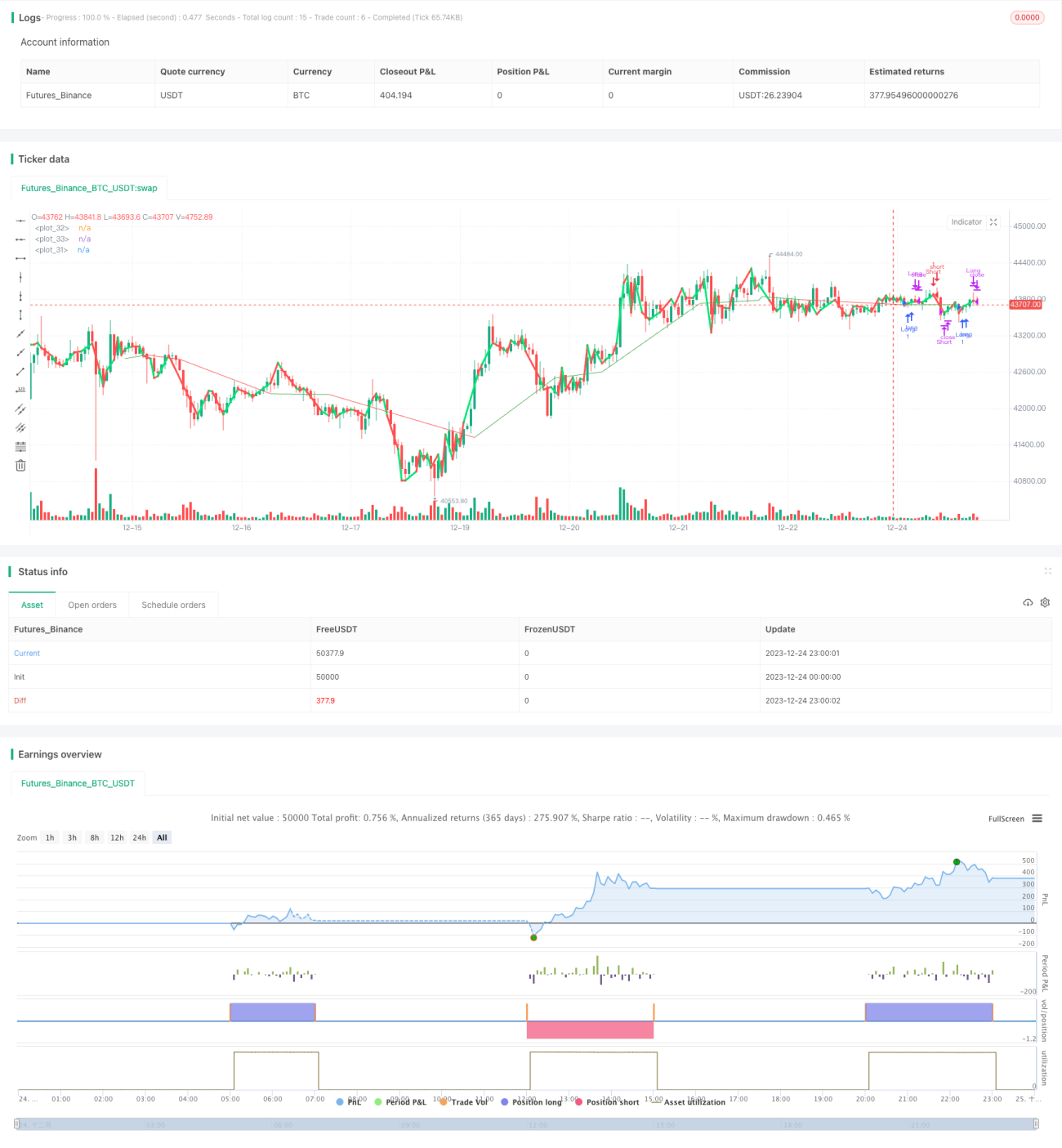

Chiến lược định lượng giao cắt vàng hai đường trung bình động

Tổng quan

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép (Dual Moving Average Golden Cross Quantitative Strategy) là một chiến lược giao dịch dựa trên chỉ báo kỹ thuật. Nó xác định xu hướng thị trường bằng cách tính toán hai đường trung bình động với các chu kỳ khác nhau, nhằm thực hiện giao dịch rủi ro thấp. Khi đường trung bình động chu kỳ ngắn cắt lên trên đường trung bình động chu kỳ dài hơn, tín hiệu Golden Cross được tạo ra, cho lệnh mua; Khi đường trung bình động chu kỳ ngắn cắt xuống dưới đường trung bình động chu kỳ dài hơn, tín hiệu Death Cross được tạo ra, cho lệnh bán. Chiến lược này kết hợp đồng thời chỉ báo kênh giá để tránh phá vỡ giả.

Nguyên lý chiến lược

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép dựa trên lý thuyết đường trung bình động. Đường trung bình động có thể lọc nhiễu thị trường một cách hiệu quả và chỉ ra hướng đi của xu hướng dài hạn. Khi đường trung bình động chu kỳ ngắn cắt lên trên đường trung bình động chu kỳ dài hơn, điều đó cho thấy thị trường đang đảo chiều từ dưới lên trên, đây là tín hiệu mua; Khi đường trung bình động ngắn cắt xuống dưới đường trung bình động dài, điều đó cho thấy thị trường đang đảo chiều từ trên xuống dưới, đây là tín hiệu bán. Chiến lược này thiết lập hai nhóm đường trung bình động: nhóm thứ nhất là đường trung bình động 2 ngày và 3 ngày, nhóm thứ hai là đường trung bình động 420 ngày. Khi đường trung bình động 2 ngày cắt lên trên đường trung bình động 3 ngày, tín hiệu mua được tạo ra; khi cắt xuống dưới, tín hiệu bán được tạo ra. Đường trung bình động 420 ngày được sử dụng để xác định xu hướng dài hạn, tránh giao dịch khi có điều chỉnh ngắn hạn.

Logic mã cốt lõi của chiến lược là:

- Tính đường trung bình động 2 ngày, 3 ngày và 420 ngày

- Xác định tình trạng Golden Cross/Death Cross của đường trung bình động 2 ngày và 3 ngày

- Sử dụng đường trung bình động 420 ngày để lọc tín hiệu, tránh phá vỡ giả

- Tạo tín hiệu mua và bán

Nguyên lý cụ thể:

- Tính đường trung bình động đơn giản 2 ngày (n2ma) và đường trung bình động đơn giản 3 ngày (nma) của giá đóng cửa trong 3 ngày gần nhất

- Tính đường trung bình động trọng số (rvwma) của giá đóng cửa trong 420 ngày gần nhất

- Khi n2ma cắt lên trên nma, tín hiệu mua được tạo ra

- Khi n2ma cắt xuống dưới nma, tín hiệu bán được tạo ra

- Sử dụng rvwma để lọc tín hiệu: chỉ tạo tín hiệu mua khi n2ma ở dưới rvwma, chỉ tạo tín hiệu bán khi n2ma ở trên rvwma

Thông qua giao cắt của hai đường trung bình động để xác định điểm đảo chiều xu hướng ngắn hạn, thiết lập bộ lọc tham số để tránh giao dịch sai. Chiến lược này có thể nắm bắt hiệu quả các cơ hội đảo chiều xu hướng sau điều chỉnh ngắn hạn, với hệ số lợi nhuận cao.

Phân tích ưu điểm

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép có các ưu điểm sau:

- Đơn giản và đáng tin cậy: Sử dụng lý thuyết giao cắt hai đường trung bình động để xác định xu hướng thay đổi giá ngắn hạn, tín hiệu rõ ràng và dễ tạo.

- Độ nhạy cao: Tham số đường trung bình động 2 ngày và 3 ngày khá nhạy, có thể nhanh chóng nắm bắt biến động giá ngắn hạn.

- Lọc nhiễu: Kết hợp chỉ báo kênh giá, lọc nhiễu hiệu quả, tránh giao dịch sai.

- Khả năng thích ứng cao: Lý thuyết giao cắt hai đường trung bình động có thể áp dụng cho các loại tài sản và khung thời gian khác nhau, dễ triển khai.

- Dễ tối ưu hóa: Thay đổi tổ hợp tham số đường trung bình động, điều chỉnh tham số bộ lọc, không gian tối ưu hóa chiến lược lớn.

- Xác thực thực tế: Loại chiến lược giao cắt hai đường trung bình động này đã được xác thực trong giao dịch thực tế, hiệu quả tương đối ổn định.

Phân tích rủi ro

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép cũng tồn tại các rủi ro sau:

- Rủi ro điều chỉnh: Giá phục hồi hoặc điều chỉnh ngắn hạn có thể kích hoạt cắt lỗ.

- Rủi ro đảo chiều xu hướng: Các sự kiện bất ngờ có thể dẫn đến đảo chiều xu hướng dài hạn gây thua lỗ.

- Rủi ro tối ưu hóa tham số: Tham số không phù hợp có thể khiến hiệu suất chiến lược xấu đi.

- Rủi ro tối ưu hóa quá mức: Tối ưu hóa tham số quá mức có thể dẫn đến overfitting.

- Rủi ro chênh lệch thực tế: Có sự khác biệt giữa giao dịch thực tế và backtest có thể ảnh hưởng đến hiệu quả.

Có thể giảm rủi ro thông qua các cách sau:

- Thiết lập vị trí cắt lỗ hợp lý, kiểm soát thua lỗ mỗi giao dịch.

- Kết hợp phân tích cơ bản, tránh giao dịch ngược xu hướng.

- Chọn loại tài sản phù hợp và khung thời gian thích hợp để tối ưu hóa.

- Thực hiện kiểm tra độ nhạy tham số.

- Tăng cường khâu xác thực thực tế.

Hướng tối ưu hóa

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép còn có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số: Điều chỉnh tham số đường trung bình động và chỉ báo kênh, chọn tổ hợp tham số tối ưu. Có thể sử dụng các công cụ như thuật toán di truyền để hỗ trợ tối ưu hóa.

-

Chọn thời điểm theo loại tài sản: Dựa trên đặc điểm của từng loại tài sản, chọn tham số đường trung bình động phù hợp nhất. Ví dụ, đối với các tài sản liên quan đến lãi suất, thiết lập đường trung bình động chu kỳ ngắn hơn.

-

Tối ưu hóa chiến lược cắt lỗ: Thiết lập cắt lỗ động float, cắt lỗ trailing, v.v., để tránh cắt lỗ khi điều chỉnh.

-

Tối ưu hóa giao dịch cùng chiều xu hướng: Kết hợp các chỉ báo xu hướng, thực hiện giao dịch cùng chiều xu hướng, tránh giao dịch ngược xu hướng.

-

Kết hợp máy học: Sử dụng các mô hình học sâu như LSTM, RNN để hỗ trợ đánh giá chất lượng tín hiệu và xác định thời điểm vào lệnh.

Tổng kết

Chiến lược giao dịch định lượng Golden Cross đường trung bình động kép xác định xu hướng ngắn hạn của giá thông qua nguyên lý giao cắt đường trung bình động đơn giản. Thiết lập chỉ báo kênh để lọc tín hiệu sai hiệu quả. Logic chiến lược đơn giản, dễ triển khai, tham số linh hoạt, hiệu quả xác thực thực tế tốt, là một chiến lược định lượng đáng được khuyến nghị. Chiến lược này có thể được nâng cấp thông qua tối ưu hóa tham số, tối ưu hóa cắt lỗ, máy học, v.v., hiệu quả sẽ tốt hơn, phù hợp cho giao dịch thuật toán trên các loại tài sản như tiền điện tử, cổ phiếu.

- 1