Chiến lược giao dịch Bitcoin định lượng kết hợp MACD, RSI và FIB

Tổng quan

Chiến lược này có tên là "Chiến lược Fibonacci Golden Cross", kết hợp chỉ báo kỹ thuật đường trung bình động MACD, chỉ số sức mạnh tương đối RSI và lý thuyết thoái lui/mở rộng Fibonacci trong nguyên lý tỷ lệ vàng, thực hiện giao dịch định lượng đối với các loại tiền điện tử như Bitcoin.

Nguyên lý chiến lược

- Chỉ báo MACD xác định điểm mua/bán

- Thiết lập chu kỳ EMA của đường nhanh và đường chậm MACD là 15 và 30

- Xác định đường nhanh cắt lên đường chậm là điểm mua, cắt xuống là điểm bán

- Chỉ báo RSI lọc tín hiệu giả

- Thiết lập tham số RSI là 50 chu kỳ

- Chỉ báo RSI có thể hỗ trợ lọc bỏ một phần tín hiệu giả do MACD đưa ra

- Lý thuyết Fibonacci xác định HỖ TRỢ/KHÁNG CỰ

- Kết hợp giá cao nhất và thấp nhất trong thời gian gần đây (ví dụ 38 nến)

- Tính toán mức thoái lui và mở rộng Fibonacci 0.5 của đường tỷ lệ vàng

- Có thể dùng làm hỗ trợ và kháng cự

- Đường trung bình và RSI xác định quá mua/quá bán

- Đường trung bình 50 chu kỳ có thể xác định hiện tại có đang ở trạng thái quá mua/quá bán hay không

- Chỉ báo RSI cũng có thể xác định quá mua/quá bán

- Cơ chế mở lệnh ngược

- Cung cấp cho người dùng tùy chọn có mở lệnh ngược hay không

- Dựa trên lựa chọn của người dùng có thể linh hoạt điều chỉnh logic mua lên/bán xuống

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể chạy suốt ngày đêm, giảm đáng kể chi phí vận hành thủ công. Ngoài ra, sự kết hợp của nhiều chỉ báo có thể nâng cao tỷ lệ thắng, đặc biệt hiệu quả trong thị trường tăng giá. Các ưu điểm cụ thể như sau:

- Có thể giao dịch định lượng tự động 24/7, không cần can thiệp thủ công

- Chỉ báo MACD xác định thời điểm mua/bán chính xác

- Chỉ báo RSI có thể lọc bỏ một phần tín hiệu giả

- Lý thuyết Fibonacci bổ sung cơ sở ra quyết định giao dịch

- Đường trung bình 50 và RSI xác định trạng thái quá mua/quá bán

- Có thể điều chỉnh thích ứng với biến động thị trường thông qua cơ chế mở lệnh ngược

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu đến từ sự đảo chiều của biến động giá lớn, lúc đó việc cắt lỗ có thể khó phát huy tác dụng. Ngoài ra, thời gian nắm giữ quá lâu cũng tiềm ẩn rủi ro nhất định. Các điểm rủi ro chính như sau:

- Khoảng cách cắt lỗ quá gần, khó bảo vệ khi biến động giá lớn

- Rủi ro hệ thống do thời gian nắm giữ quá dài

Phương pháp giải quyết tương ứng như sau:

- Nới rộng khoảng cách cắt lỗ một cách thích hợp, đảm bảo cắt lỗ phát huy đầy đủ tác dụng

- Tối ưu hóa chu kỳ nắm giữ, giảm rủi ro do thời gian nắm giữ quá dài

Hướng tối ưu

Chiến lược này chủ yếu có thể tối ưu theo các hướng sau:

- Tối ưu tham số của chỉ báo MACD, nâng cao độ chính xác của tín hiệu mua/bán

- Tối ưu tham số của chỉ báo RSI, nâng cao tính thực dụng của chỉ báo

- Kiểm tra giá trị lý thuyết Fibonacci với nhiều chu kỳ hơn

- Thêm nhiều chỉ báo lọc hơn, tiếp tục giảm xác suất tín hiệu giả

- Kết hợp nhiều chỉ báo chu kỳ lớn hơn để xác định xu hướng thị trường

Tổng kết

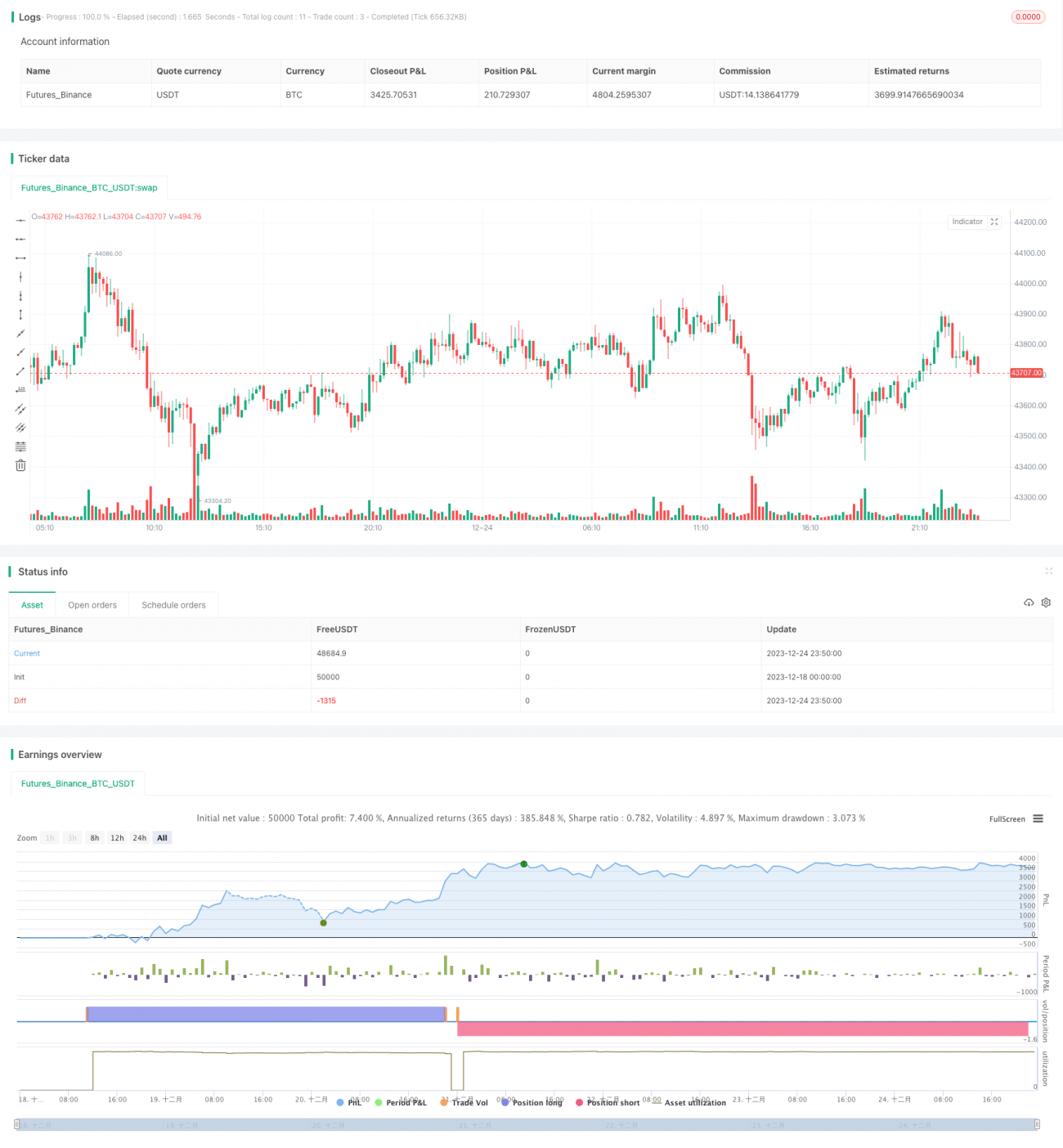

Chiến lược này tổng hợp nhiều chỉ báo định lượng để xác định thời điểm mua/bán, có thể tự động hóa giao dịch thị trường tiền điện tử suốt ngày đêm. Bằng cách tối ưu tham số của từng chỉ báo và thêm nhiều chỉ báo hỗ trợ, có thể hy vọng nâng cao hơn nữa mức lợi nhuận của chiến lược. Chiến lược này có thể tiết kiệm nhiều thời gian và chi phí thao tác thủ công cho người dùng, đáng để các nhà giao dịch định lượng nghiên cứu sâu và ứng dụng.

- 1