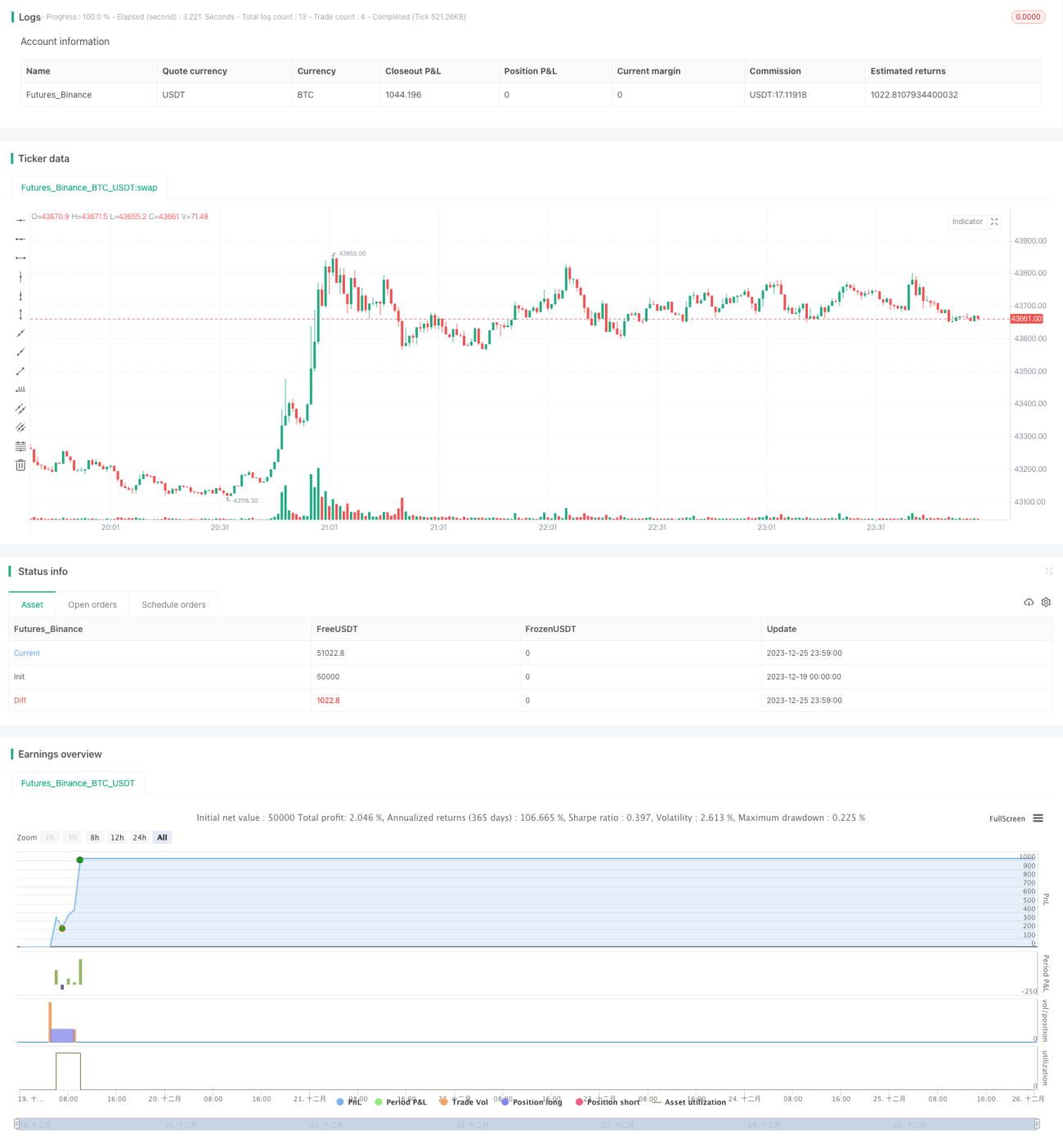

Chiến lược đảo chiều định lượng dựa trên MFI và MA

Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn sử dụng chỉ báo MFI để xác định vùng quá mua/quá bán, kết hợp với bộ lọc MA để đánh giá hướng đảo chiều giá. Nó có thể hoạt động hiệu quả trên các thị trường như cổ phiếu, ngoại hối, hàng hóa và tiền điện tử.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo MFI để đánh giá hiện tượng quá mua/quá bán của thị trường. Khi MFI đi vào vùng quá bán dưới 20, cho thấy vùng đáy, tài sản bị định giá thấp, lúc này nhìn nhận tăng giá; khi MFI đi vào vùng quá mua trên 80, cho thấy vùng đỉnh, tài sản bị định giá cao, lúc này nhìn nhận giảm giá.

Để lọc các tín hiệu đảo chiều giả, chiến lược còn đưa vào chỉ báo MA để xác định hướng xu hướng giá. Chỉ khi MFI đảo chiều đồng thời giá vượt lên hoặc phá vỡ xuống dưới đường MA, thì mới phát sinh tín hiệu giao dịch.

Logic giao dịch cụ thể như sau:

- MFI phá vỡ xuống dưới 20, vào vùng quá bán, đồng thời giá đóng cửa vượt lên trên đường MA, phát sinh tín hiệu mua

- MFI phá vỡ lên trên 80, vào vùng quá mua, đồng thời giá đóng cửa phá vỡ xuống dưới đường MA, phát sinh tín hiệu bán

Bằng cách lọc kép hai chỉ báo, có thể nhận diện hiệu quả các cơ hội đảo chiều, tín hiệu vào lệnh khá đáng tin cậy.

Ưu điểm chiến lược

- Sử dụng xác nhận kép hai chỉ báo, tránh phá vỡ giả, độ tin cậy tín hiệu cao

- Tận dụng sự đảo chiều tại vùng quá mua/quá bán, đây là kỹ thuật giao dịch cổ điển và hiệu quả

- Kết hợp bộ lọc xu hướng, giúp tín hiệu chính xác và đáng tin cậy hơn

- Phù hợp với nhiều thị trường, tính linh hoạt cao

Rủi ro chiến lược

- Thị trường có thể tăng hoặc giảm kéo dài, dẫn đến cắt lỗ

- Cần chú ý đến rủi ro hệ thống, tránh các biến động cực đoan làm bỏ lỡ điểm đảo chiều

- Tần suất giao dịch có thể cao, cần quan tâm đến kiểm soát chi phí giao dịch

Cách khắc phục:

- Nới rộng biên độ cắt lỗ phù hợp, tạo thêm không gian cho chiến lược

- Khi tăng khối lượng vị thế cần chú ý xem xét biểu đồ khung thời gian lớn hơn để đánh giá rủi ro hệ thống

- Tối ưu hóa tham số, giảm thiểu các giao dịch vô nghĩa

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số MA, phù hợp với đặc tính của sản phẩm giao dịch

- Tối ưu hóa tham số quá mua/quá bán, thích ứng với các tâm lý thị trường khác nhau

- Thêm cơ chế quản lý vị thế, giúp lợi nhuận kiểm soát được hơn

Tổng kết

Chiến lược này tích hợp các phương pháp phân tích cổ điển với kỹ thuật định lượng hiện đại, thông qua bộ lọc kép nghiêm ngặt, thể hiện khả năng thích ứng mạnh mẽ trên nhiều loại sản phẩm, là một chiến lược ngắn hạn đa năng đáng được khuyến nghị.

- 1