Chiến lược Pullback phá vỡ kênh Keltner

Tổng quan

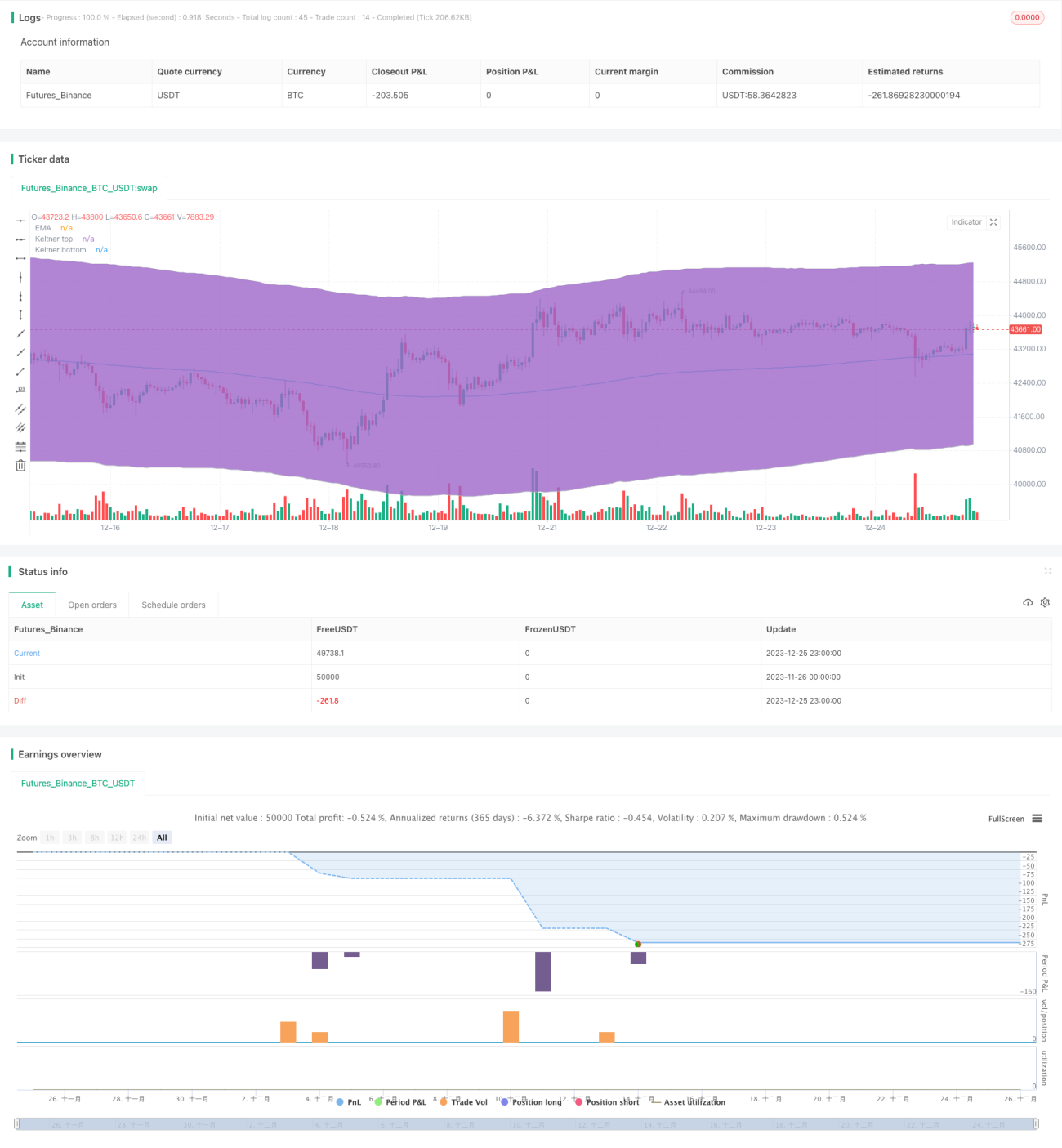

Chiến lược này dựa trên chỉ báo Kênh Keltner để xây dựng chiến lược giao dịch pullback. Bằng cách so sánh mối quan hệ giữa giá và dải trên/dưới của Kênh Keltner, chiến lược xác định thời điểm giá có thể đảo chiều và thực hiện các lệnh mua hoặc bán phù hợp.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Kênh Keltner để đánh giá xu hướng giá. Kênh Keltner được cấu thành từ đường trung bình động và dải biến động thực trung bình (ATR). Dải trên của kênh bằng đường trung bình cộng với N lần ATR; dải dưới bằng đường trung bình trừ đi N lần ATR. Khi giá phá vỡ dải dưới từ dưới lên trên, cho thấy lực lượng mua đang mạnh lên, có thể mua (long); khi giá phá vỡ dải trên từ trên xuống dưới, cho thấy lực lượng bán đang mạnh lên, có thể bán (short).

Ngoài ra, chiến lược xác định cơ hội pullback dựa trên việc giá chạm lại hoặc phá vỡ ranh giới kênh. Ví dụ, sau khi giá tăng phá vỡ dải dưới, nếu giá giảm trở lại chạm dải dưới mà không chạm dải trên, đó là cơ hội pullback để mua. Chiến lược sẽ mở lệnh mua tại thời điểm đó.

Phân tích ưu điểm

Đây là chiến lược giao dịch dựa trên đặc tính pullback của giá. Ưu điểm của nó bao gồm:

- Sử dụng Kênh Keltner để xác định hướng xu hướng giá, có thể lọc nhiễu hiệu quả.

- Áp dụng chiến lược pullback, có thể vào lệnh trước khi đảo chiều, nắm bắt các biến động lớn.

Phân tích rủi ro

Rủi ro chính của chiến lược này bao gồm:

- Khi thị trường có xu hướng một chiều kéo dài, cơ hội pullback có thể ít, không mang lại lợi nhuận.

- Khi tín hiệu pullback không chính xác, có thể dẫn đến thua lỗ.

Biện pháp đối phó:

- Tối ưu hóa tham số, điều chỉnh độ rộng kênh để thích ứng với môi trường thị trường.

- Tăng cường quản lý vị thế, giảm thiểu tổn thất trên mỗi lệnh.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Lọc breakout dựa trên khối lượng giao dịch, tránh các breakout giả.

- Điều chỉnh kích thước vị thế theo biến động.

- Cập nhật phương pháp cắt lỗ, sử dụng trailing stop để khóa thêm lợi nhuận.

Tổng kết

Chiến lược này kết hợp phương pháp xác định xu hướng và giao dịch pullback, có lợi thế đặc biệt trong việc nắm bắt các đợt đảo chiều. Thông qua điều chỉnh tham số và mở rộng chức năng, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược.

- 1