Kết hợp chiến lược kép - Chỉ số chậm ngẫu nhiên và Chỉ số sức mạnh tương đối

Tổng quan

Chiến lược này kết hợp chiến lược chỉ báo Stochastic chậm kinh điển với chiến lược chỉ báo RSI, tạo thành một chiến lược kép. Khi chỉ báo Stochastic vượt quá 80, tín hiệu giảm giá; dưới 20, tín hiệu tăng giá. Đồng thời, khi RSI vượt quá 70, tín hiệu giảm giá; dưới 30, tín hiệu tăng giá. Chỉ khi cả hai cùng kích hoạt, vị thế mới được mở.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo kinh điển - chỉ báo Stochastic chậm và chỉ báo RSI, với các ngưỡng được thiết lập để xác định trạng thái quá mua/quá bán.

Phần chỉ báo Stochastic chậm:

- Đặt Stochlength = 14, là độ dài lookback để tính chỉ báo Stochastic

- Đặt StochOverBought = 80, StochOverSold = 20, làm ngưỡng xác định quá mua/quá bán

- Đặt smoothK = 3, smoothD = 3, lần lượt là tham số làm mịn cho đường %K và %D

Các đường %K và %D được tính toán và đặt tên trong code là k và d.

Khi đường %K từ dưới vượt lên trên đường %D là tín hiệu tăng giá. Khi từ trên cắt xuống dưới là tín hiệu giảm giá. Kết hợp với xác định quá mua/quá bán, có thể xác định cơ hội.

Phần RSI:

- Đặt RSIlength = 14, là độ dài lookback để tính chỉ báo RSI

- Đặt RSIOverBought = 70, RSIOverSold = 30, làm ngưỡng xác định quá mua/quá bán

Chỉ báo RSI tính toán được đặt tên là vrsi.

Khi chỉ báo RSI tăng lên trên 70 là tín hiệu quá mua, khi giảm xuống dưới 30 là tín hiệu quá bán.

Điều kiện kích hoạt chiến lược kép:

Chỉ khi cả chỉ báo Stochastic và chỉ báo RSI đồng thời hiển thị tín hiệu quá mua hoặc quá bán, tức là cả hai đều vượt qua ngưỡng tương ứng, chiến lược này mới mở vị thế.

Sự kết hợp này sử dụng sự bổ trợ của hai chỉ báo, có thể giảm tín hiệu giả, tăng độ tin cậy của tín hiệu.

Phân tích ưu điểm

Chiến lược kép này kết hợp hai chiến lược kinh điển là chỉ báo Stochastic chậm và RSI, có các ưu điểm sau:

- Kết hợp hai chỉ báo, có thể xác nhận lẫn nhau, giảm tín hiệu giả, nâng cao chất lượng và độ tin cậy của tín hiệu

- Chỉ báo Stochastic xác định trạng thái quá mua/quá bán, RSI cũng xác định trạng thái quá mua/quá bán, sự kết hợp làm kết quả đáng tin cậy và chính xác hơn

- Chỉ báo Stochastic sử dụng đường %K và %D, tham số làm mịn có thể điều chỉnh, tránh bị ảnh hưởng bởi các giá trị cực đoan riêng lẻ

- Chỉ báo RSI phản ứng tương đối nhanh, chỉ báo Stochastic xác định xu hướng trung và dài hạn cũng như điểm đảo chiều, sự kết hợp làm chiến lược hoàn chỉnh hơn

- Phong cách giao dịch thận trọng, chỉ mở vị thế khi cả hai chỉ báo cùng hiển thị, tránh liều lĩnh, giảm tần suất giao dịch

Rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu:

-

Rủi ro cài đặt tham số

Cài đặt ngưỡng không phù hợp có thể dẫn đến bỏ lỡ cơ hội hoặc tạo tín hiệu giả. Có thể tìm tham số tối ưu thông qua tối ưu hóa và thử nghiệm lặp lại.

-

Tín hiệu từ chiến lược kép không đủ

Do là chiến lược kép, tần suất tín hiệu sẽ thấp, hiệu suất sử dụng vị thế không cao. Có thể nới lỏng tham số một cách phù hợp để tăng số lượng tín hiệu.

-

Vấn đề độ trễ của chỉ báo

Cả chỉ báo Stochastic và RSI đều có độ trễ nhất định, có thể bỏ lỡ các cơ hội biến động nhanh. Có thể kết hợp các chỉ báo nhạy hơn để hỗ trợ.

-

Vấn đề không phù hợp với một số sản phẩm cụ thể

Chiến lược này phù hợp hơn với một số sản phẩm ổn định, biến động mạnh như chỉ số chứng khoán, kim loại quý, v.v. Có thể không phù hợp với các sản phẩm có biến động nhỏ.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số

Có thể tự động hóa bằng thuật toán hoặc tối ưu hóa thủ công các tham số để tìm ra bộ tham số tốt nhất.

-

Thêm cơ chế dừng lỗ

Có thể thiết lập dừng lỗ di động hoặc dừng lỗ theo phần trăm để kiểm soát thua lỗ mỗi lệnh.

-

Kết hợp các chỉ báo khác

Có thể đưa thêm các chỉ báo khối lượng, đường trung bình động, v.v. làm chỉ báo hỗ trợ đánh giá chất lượng tín hiệu.

-

Nới lỏng điều kiện chiến lược kép một cách phù hợp

Có thể nới lỏng ngưỡng kích hoạt của chiến lược kép để tăng số lượng tín hiệu.

Tổng kết

Chiến lược này sử dụng sự kết hợp kép của chỉ báo Stochastic chậm và RSI, kích hoạt khi cả hai cùng hiển thị tín hiệu quá mua hoặc quá bán. Nó có ưu điểm là tín hiệu chính xác, độ tin cậy cao, phong cách giao dịch thận trọng. Cũng tồn tại một số rủi ro như cài đặt tham số, số lượng tín hiệu ít. Chúng ta có thể cải tiến và tối ưu hóa thông qua tối ưu tham số, thiết lập dừng lỗ, đưa thêm các chỉ báo khác, v.v. để làm cho chiến lược ổn định và đáng tin cậy hơn.

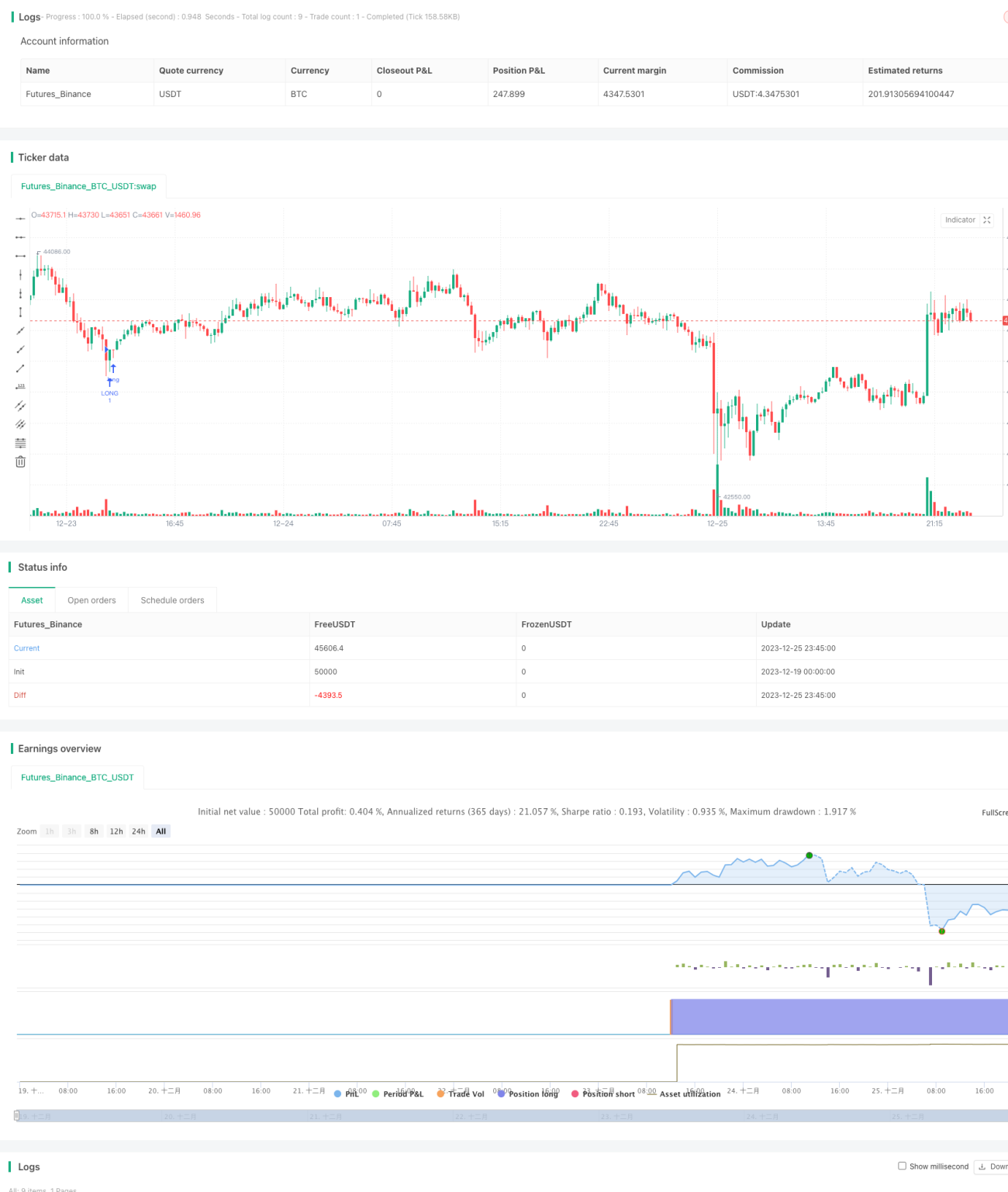

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1