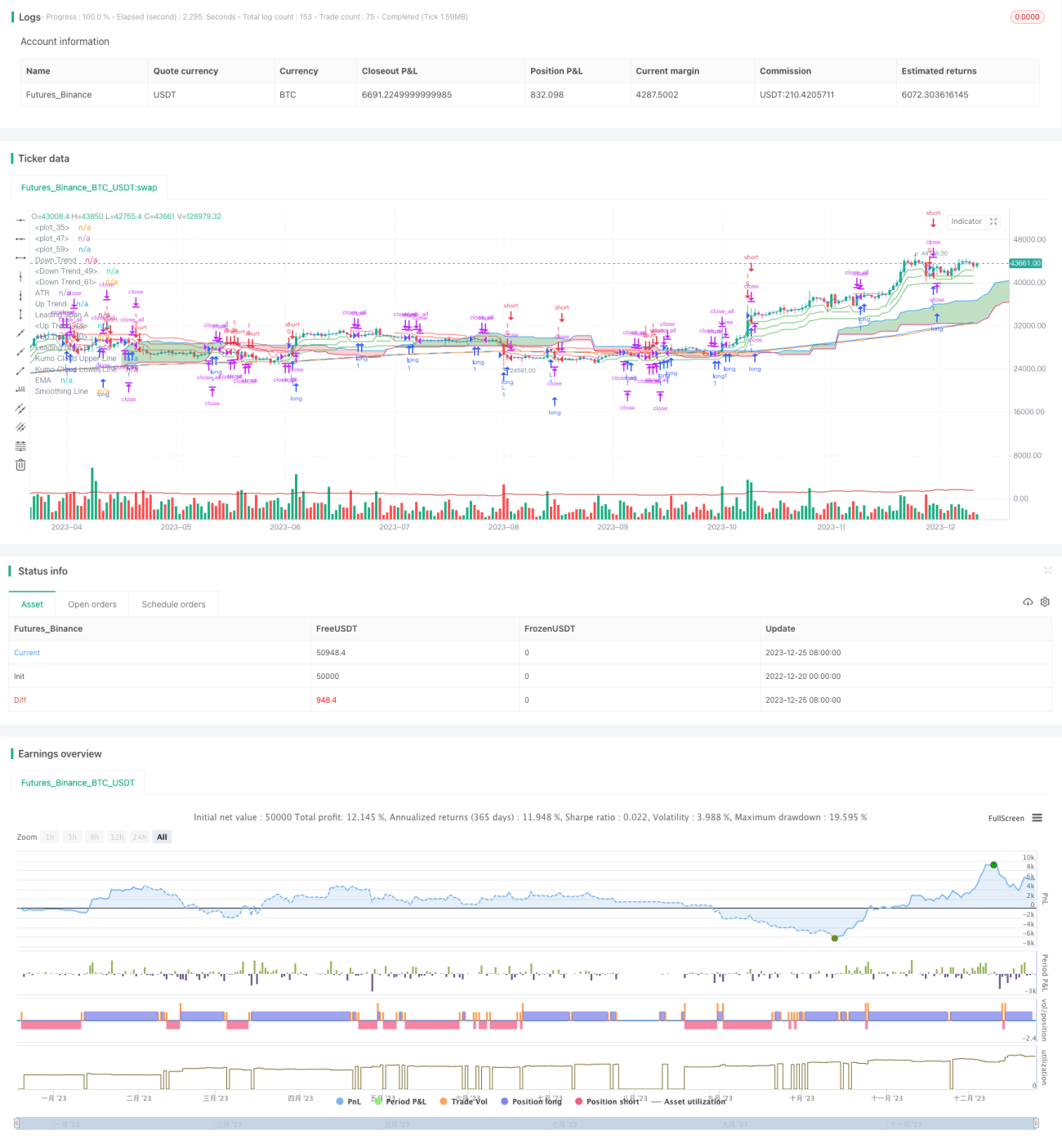

Chiến lược giao dịch định lượng Ichimoku Cloud siêu xu hướng ba lớp

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng kết hợp chỉ báo Siêu xu hướng ba lớp, chỉ báo đám mây Ichimoku, chỉ báo Dải biến động trung bình thực (ATR) và chỉ báo Đường trung bình động hàm mũ (EMA). Chiến lược sử dụng Siêu xu hướng ba lớp để xác định hướng xu hướng thị trường, đám mây Ichimoku để xác định hỗ trợ và kháng cự, chỉ báo ATR để đặt stop loss, và chỉ báo EMA để xác nhận xu hướng, tạo thành một hệ thống giao dịch tương đối hoàn chỉnh.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên sự đánh giá của chỉ báo Siêu xu hướng ba lớp. Chỉ báo Siêu xu hướng xác định hướng xu hướng bằng cách so sánh giá với mối quan hệ giữa giá và Dải biến động trung bình thực trong một chu kỳ nhất định. Khi giá cao hơn dải trên, đó là tín hiệu tăng giá; khi giá thấp hơn dải dưới, đó là tín hiệu giảm giá. Chiến lược này sử dụng ba bộ chỉ báo Siêu xu hướng với các tham số khác nhau. Khi cả ba bộ chỉ báo Siêu xu hướng đồng thời đưa ra tín hiệu tăng hoặc giảm, tín hiệu giao dịch sẽ được phát ra.

Ngoài ra, chỉ báo đám mây Ichimoku đưa ra độ dày của đám mây để đánh giá sức mạnh của xu hướng hiện tại, từ đó lọc bỏ một số tín hiệu giả. Chỉ báo ATR được sử dụng để đặt điểm dừng lỗ. Chỉ báo EMA được sử dụng để xác nhận xu hướng trung và dài hạn.

Cụ thể, khi giá cao hơn dải trên của ba bộ chỉ báo Siêu xu hướng, mua vào; khi giá thấp hơn dải dưới của ba bộ chỉ báo Siêu xu hướng, bán ra. Đồng thời yêu cầu giá cao hơn hoặc thấp hơn đám mây Ichimoku để lọc bỏ các tín hiệu không chắc chắn. Điểm dừng lỗ được đặt bằng giá mở vị thế trừ đi giá trị của chỉ báo ATR, thực hiện theo dõi động.

Ưu điểm của chiến lược

-

Các tham số của chỉ báo Siêu xu hướng ba lớp khác nhau, có thể lọc hiệu quả nhiễu trên thị trường, độ chính xác trong việc xác định hướng xu hướng cao.

-

Chỉ báo đám mây Ichimoku đánh giá sức mạnh xu hướng, tránh các đột phá giả. Cài đặt ATR stop loss hợp lý, tránh tối đa các khoản lỗ lớn.

-

Chỉ báo EMA hỗ trợ xác định hướng xu hướng trung và dài hạn, kết hợp với đánh giá Siêu xu hướng để xác nhận lẫn nhau, nâng cao độ tin cậy của tín hiệu.

-

Kết hợp nhiều chỉ báo, các chỉ báo khác nhau có thể xác nhận lẫn nhau, đánh giá tổng thể xu hướng thị trường, tín hiệu khá đáng tin cậy.

Rủi ro của chiến lược

-

Mặc dù đã thêm chỉ báo đám mây Ichimoku để đánh giá, vẫn có rủi ro đột phá vượt qua độ dày đám mây và đi vào vùng không hiệu quả. Lúc đó chỉ báo ATR sẽ kiểm soát một phần tổn thất trong phạm vi nhất định.

-

Khi thị trường biến động mạnh, điểm dừng lỗ do chỉ báo ATR đặt có thể bị chạm trực tiếp, từ đó làm tăng tỷ lệ thua lỗ của chiến lược. Lúc đó có thể điều chỉnh tham số ATR hoặc tăng phạm vi dừng lỗ.

-

Nếu tham số của chỉ báo Siêu xu hướng ba lớp không được đặt phù hợp, có thể tạo ra nhiều tín hiệu không hiệu quả. Điều này cần tìm kiếm bộ tham số tối ưu thông qua backtest nhiều lần.

Hướng tối ưu hóa chiến lược

-

Có thể bổ sung thêm các chỉ báo khác để đánh giá, ví dụ chỉ báo biến động, chỉ báo Bollinger Bands, v.v., hỗ trợ lọc tín hiệu, nâng cao độ tin cậy.

-

Có thể cải tiến cách tính chỉ báo ATR, điều chỉnh động phạm vi dừng lỗ trong các biến động lớn, giảm tỷ lệ thua lỗ.

-

Có thể thêm mô hình học máy, huấn luyện trên dữ liệu lịch sử để đánh giá tín hiệu mua bán, giảm ảnh hưởng của việc thiết lập tham số thủ công, nâng cao độ chính xác của tín hiệu.

Kết luận

Chiến lược này kết hợp toàn diện bốn phần: Siêu xu hướng ba lớp, đám mây Ichimoku, chỉ báo ATR và chỉ báo EMA. Thông qua các chỉ báo khác nhau xác nhận tín hiệu lẫn nhau, đánh giá hướng xu hướng thị trường. Đám mây Ichimoku và ATR stop loss kiểm soát rủi ro, EMA hỗ trợ xác nhận xu hướng trung và dài hạn. Chiến lược này có tín hiệu khá đáng tin cậy, phù hợp để nắm giữ trung và dài hạn. Có thể tối ưu hóa thêm cơ chế dừng lỗ, và bổ sung các chỉ báo hỗ trợ khác để đạt được hiệu quả chiến lược tốt hơn.

- 1