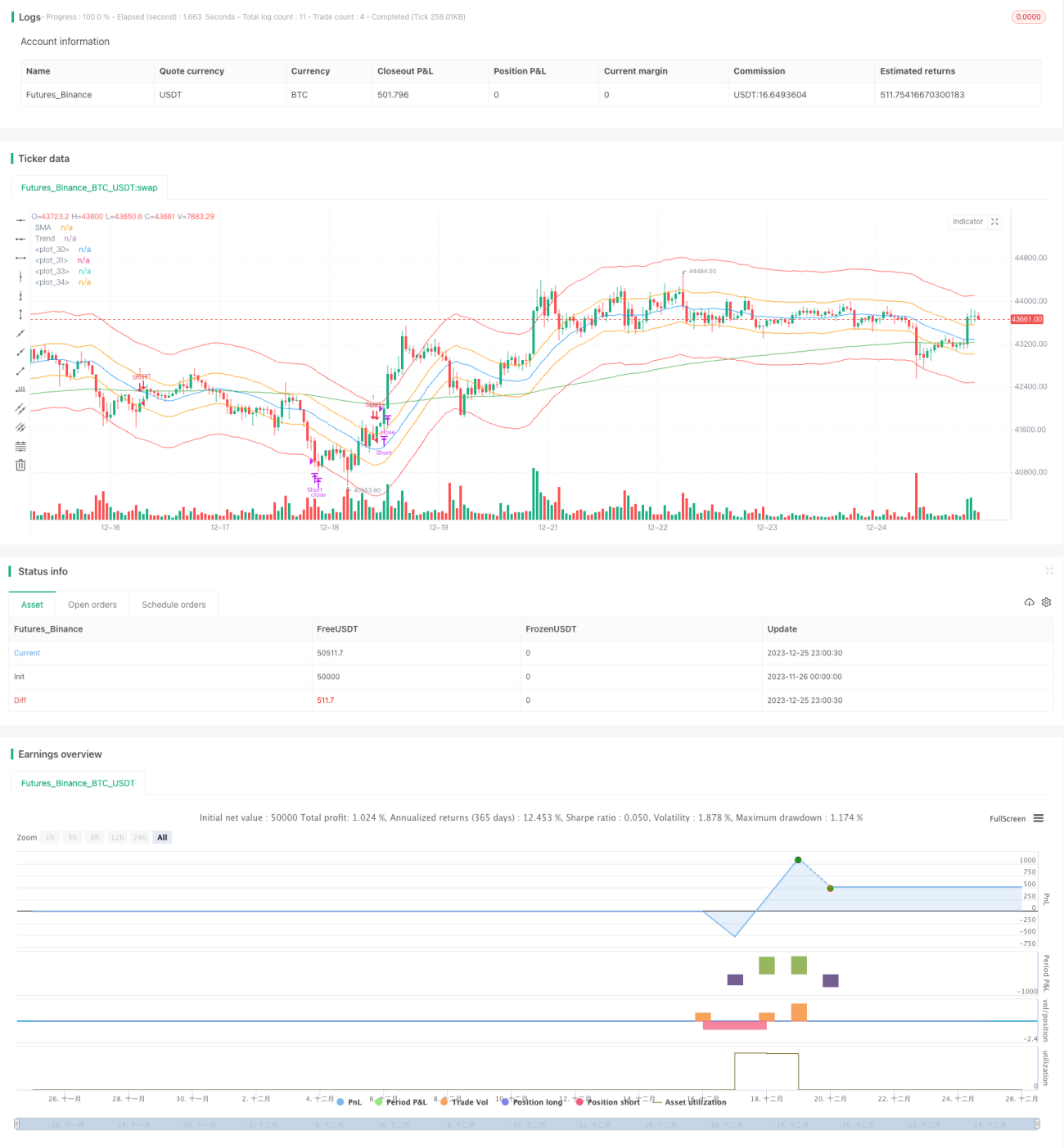

Chiến lược gap nhanh của nến Nhật dựa trên đường trung bình động và hỗ trợ kháng cự

Tổng quan

Chiến lược này là một chiến lược gap nhanh dựa trên phân tích kỹ thuật nến Nhật Bản, kết hợp với chỉ báo đường trung bình động và chỉ báo hỗ trợ kháng cự để xác định xu hướng và vị trí. Ý tưởng chính là sau khi xác nhận xu hướng bằng đường trung bình động và chỉ báo xu hướng, chờ giá gap nhanh và chốt lời ngay lập tức.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động đơn giản SMA độ dài 20 và đường trung bình động hàm mũ EMA độ dài 200 để xác định hướng xu hướng. Khi giá đang trong xu hướng tăng (SMA nằm trên EMA), và thân nến Nhật Bản hiện tại có giá đóng cửa cao hơn giá mở cửa (nến trắng), cho thấy lực tăng mạnh; khi giá đang trong xu hướng giảm (SMA nằm dưới EMA), và thân nến Nhật Bản hiện tại có giá đóng cửa thấp hơn giá mở cửa (nến đen), cho thấy lực giảm mạnh.

Khi xu hướng và lực đã được xác nhận, chiến lược chờ giá gap nhanh để vào lệnh. "Gap" ở đây có nghĩa là giá "vượt qua" đường kênh ATR đầu tiên trong ba kênh ATR được tính dựa trên ATR 200 ngày và hệ số, để vào bên trong đường kênh thứ hai. Đây là tín hiệu đột phá xác suất cao.

Sau khi vào lệnh, quy tắc chốt lời hoặc cắt lỗ rất đơn giản. Chỉ cần giá chạm vào mép ngoài của kênh (ví dụ: đường chốt lời khi tăng hoặc đường cắt lỗ khi giảm) là sẽ ngay lập tức chốt lời hoặc cắt lỗ. Điều này đảm bảo chiến lược kiếm lợi nhanh.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là kiếm lợi nhanh và thận trọng. Sử dụng phương pháp gap nhanh để vào lệnh, tránh việc điều chỉnh vị thế nhiều lần. Còn hiệu ứng tăng tốc xu hướng do đột phá kênh mang lại có thể thu được lợi nhuận lớn trong thời gian ngắn.

So với việc nắm giữ dài hạn, cách đóng mở vị thế hiệu quả như vậy có thể giảm đáng kể tỷ lệ ngoài thị trường của chiến lược, nâng cao hơn nữa hiệu quả sử dụng vốn. Đồng thời, cơ chế chốt lời và cắt lỗ nhanh cũng có thể kiểm soát hiệu quả khoản lỗ từng lệnh.

Rủi ro của chiến lược

Chiến lược này chủ yếu dựa vào chỉ báo đường trung bình động để xác định hướng xu hướng, tồn tại rủi ro điều chỉnh và dao động. Khi giá dao động bên trong kênh, có thể dẫn đến việc mở lệnh ngược chiều siêu ngắn hạn và thua lỗ.

Ngoài ra, chiến lược này quá phụ thuộc vào chỉ báo kỹ thuật, không kết hợp phân tích cơ bản và các sự kiện trọng đại. Một khi xảy ra sự kiện thiên nga đen, các chỉ báo kỹ thuật sẽ mất hiệu lực, chiến lược có thể gặp thua lỗ lớn.

Để kiểm soát rủi ro, có thể nới rộng phạm vi kênh một cách hợp lý, giảm tần suất mở lệnh. Hoặc thêm mô-đun quản lý vị thế, điều chỉnh linh hoạt khối lượng từng lệnh theo quy mô vốn.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm mô-đun quản lý vị thế. Dựa trên quy mô vốn tài khoản, điều chỉnh linh hoạt khối lượng mở lệnh từng lệnh, kiểm soát tỷ lệ thua lỗ mỗi lệnh.

-

Thêm bộ lọc cơ bản. Khi chỉ báo kỹ thuật kích hoạt điều kiện mở lệnh, đánh giá tình hình cơ bản của công ty và các sự kiện trọng đại, tránh biến động bất thường.

-

Kết hợp quản lý rổ cổ phiếu. Thiết lập quy tắc sàng lọc cổ phiếu, điều chỉnh rổ cổ phiếu linh hoạt. Chọn rổ cổ phiếu tối ưu ở các giai đoạn khác nhau, nâng cao độ ổn định.

-

Kết hợp mô hình học máy. Sử dụng AI để dự đoán xu hướng và các điểm giá quan trọng, hỗ trợ xác định phạm vi kênh và thời điểm mở lệnh.

Tổng kết

Chiến lược này nổi bật nhờ tính đơn giản và hiệu quả. Sử dụng đường trung bình động để xác định xu hướng lớn, nến Nhật Bản để xác định hướng lực, vào lệnh gap nhanh, chốt lời và cắt lỗ nhanh chóng. Có thể kiếm lợi trong ngắn hạn, phù hợp với giao dịch tần suất cao. Tuy nhiên, cũng tồn tại rủi ro drawdown và bất định. Thông qua tối ưu hóa liên tục, chiến lược có thể vận hành ổn định trong các điều kiện thị trường khác nhau.

- 1