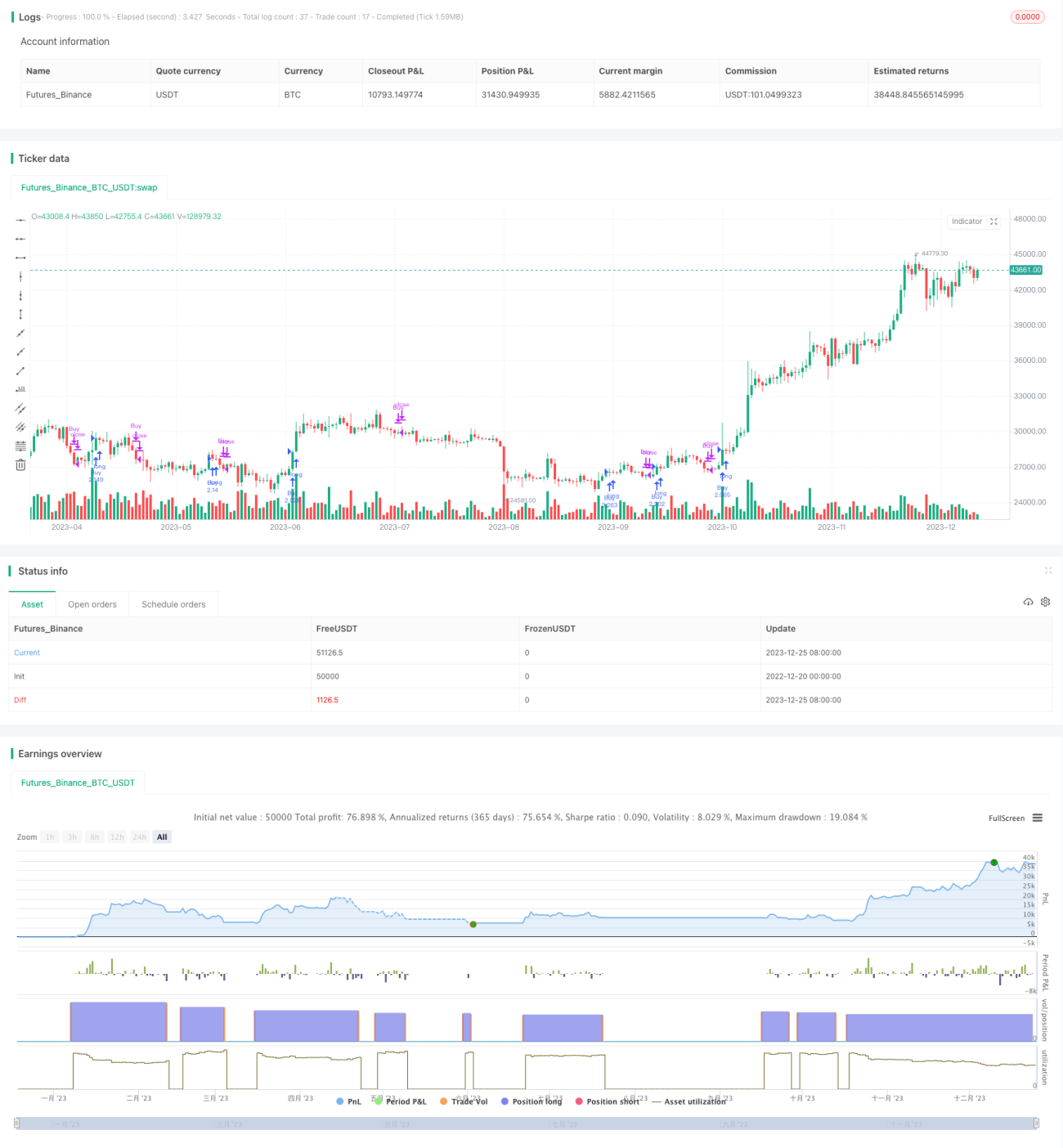

Chiến lược theo dõi xu hướng dựa trên chỉ báo EMA

Tổng quan

Chiến lược này sử dụng phương pháp giao cắt đường EMA nhanh và chậm để theo dõi xu hướng giá. Khi đường nhanh cắt lên trên đường chậm từ dưới lên, sẽ mở vị thế mua (long); khi đường nhanh cắt xuống dưới đường chậm từ trên xuống, sẽ đóng vị thế. Chiến lược này chủ yếu phù hợp với các sản phẩm có xu hướng rõ ràng, có thể theo dõi xu hướng hiệu quả và đạt được lợi nhuận vượt trội.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược này là đường trung bình động EMA. Công thức tính EMA như sau:

EMA(t)=C(t)×2/(n+1)+EMA(t-1)×(n-1)/(n+1)

Trong đó, t là thời điểm hiện tại, C(t) là giá đóng cửa hiện tại, n là giá trị của tham số N. EMA là một chỉ báo kỹ thuật đường trung bình động có hệ số trọng số. EMA gán trọng số cao hơn cho giá mới nhất, do đó có thể phản ứng nhanh hơn với biến động giá mới nhất.

Chiến lược này xây dựng đường EMA nhanh và đường EMA chậm, lấy tín hiệu mua khi đường nhanh cắt lên trên đường chậm, và tín hiệu bán khi đường nhanh cắt xuống dưới đường chậm. Khi đường nhanh cắt lên trên, điều đó cho thấy giá bắt đầu một đợt tăng mới; khi đường nhanh cắt xuống dưới, điều đó cho thấy xu hướng tăng giá kết thúc và bắt đầu điều chỉnh giảm.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Tư duy chiến lược rõ ràng, dễ hiểu và dễ triển khai;

- Sử dụng chỉ báo kỹ thuật EMA đơn giản và thiết thực để đánh giá xu hướng giá, tránh bỏ lỡ các cơ hội xu hướng chính;

- Chiến lược có ít tham số, chủ yếu phụ thuộc vào đường EMA nhanh và chậm, thuận tiện cho việc điều chỉnh và tối ưu hóa;

- Sau khi mua, có thể theo dõi xu hướng tăng và thu lợi kịp thời;

- Sau khi bán, có thể tránh được sự điều chỉnh giá, giảm rủi ro;

- Dữ liệu backtest đầy đủ, độ tin cậy cao.

Phân tích rủi ro

Các rủi ro chính của chiến lược này bao gồm:

- Xác suất EMA phát ra tín hiệu giả khá cao, có thể dẫn đến thua lỗ;

- Khi thị trường dao động, các đường EMA dễ cắt nhau, tạo ra tín hiệu giao dịch thường xuyên;

- Các sự kiện bất ngờ khiến hướng đi thay đổi đột ngột, không thể cắt lỗ kịp thời;

- Không gian tối ưu hóa tham số có hạn, hiệu suất thực tế có thể yếu hơn kết quả backtest.

Để giảm thiểu các rủi ro trên, có thể thực hiện các biện pháp tối ưu hóa sau:

- Kết hợp với các chỉ báo khác để lọc, tránh tín hiệu giả;

- Điều chỉnh tham số để giảm tần suất tín hiệu;

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ mỗi giao dịch;

- Kiểm tra các tham số khung thời gian khác nhau để tìm tham số tối ưu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Chỉ báo tổng hợp nhiều khung thời gian. Ví dụ kết hợp với đường tuần hoặc đường tháng để xác định xu hướng lớn;

- Thêm điều kiện lọc để tránh phá vỡ giả. Ví dụ khối lượng giao dịch, dải Bollinger, v.v.;

- Điều chỉnh tham số động. Làm cho tham số có thể thay đổi theo thị trường theo thời gian thực;

- Kết hợp với các chỉ báo khác để xây dựng mô hình. Ví dụ các mô hình thuật toán như lưới, hồi quy, v.v.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng khá đơn giản và thiết thực. Nó sử dụng đường EMA để đánh giá xu hướng giá, logic vận hành rõ ràng, dễ triển khai. Ưu điểm là điều chỉnh tham số đơn giản, có thể theo dõi xu hướng hiệu quả; nhược điểm là dễ phát ra tín hiệu giả, hiệu suất thực tế có thể yếu hơn backtest. Bước tiếp theo có thể tối ưu hóa từ việc đưa vào điều kiện lọc, điều chỉnh tham số động, xây dựng mô hình, v.v., để chiến lược trở nên ổn định và đáng tin cậy hơn.

- 1