Chiến lược giao dịch đảo chiều RSI và Fibonacci

Tổng quan

Bài viết này mô tả một chiến lược giao dịch kết hợp Chỉ số Sức mạnh Tương đối (RSI) với các mức thoái lui Fibonacci. Chiến lược này trước tiên tính toán động các mức thoái lui Fibonacci quan trọng dựa trên giá lịch sử trong một khoảng thời gian nhất định, sau đó kết hợp với chỉ báo RSI để đánh giá xem thị trường có đang quá mua hay quá bán hay không, từ đó đưa ra tín hiệu giao dịch gần các mức thoái lui.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Sử dụng dữ liệu giá trong một khoảng thời gian nhất định (ví dụ 200 nến) để tính toán mức giá trung bình, độ lệch chuẩn và các mức thoái lui Fibonacci quan trọng (ví dụ 0,764) của chu kỳ đó;

-

Khi giá tiến gần đến mức thoái lui trên hoặc dưới, sử dụng chỉ báo RSI để xác định xem khu vực thoái lui đó có hiện tượng quá mua hay quá bán hay không;

-

Nếu chỉ báo RSI hiển thị tín hiệu quá mua hoặc quá bán, thì đưa ra tín hiệu mua hoặc bán gần mức thoái lui;

-

Đồng thời thiết lập mức cắt lỗ và chốt lời, đóng vị thế khi giá vượt quá mức đã đặt hoặc kích hoạt điều kiện cắt lỗ.

Trên đây là quy trình cơ bản của chiến lược này để xác định thời điểm giao dịch.

Phân tích ưu điểm chiến lược

So với việc chỉ sử dụng RSI hoặc Fibonacci một cách đơn lẻ, chiến lược kết hợp này có những ưu điểm sau:

-

Bộ lọc chỉ báo kép giúp giảm tín hiệu giả, nâng cao chất lượng tín hiệu;

-

Giao dịch đảo chiều gần các mức thoái lui là một kỹ thuật phân tích cổ điển;

-

Sau khi thiết lập cắt lỗ và chốt lời, có thể kiểm soát hiệu quả mức thua lỗ tối đa cho mỗi giao dịch;

-

Có thể tối ưu hóa tham số, điều chỉnh các tham số chỉ báo và thiết lập mức thoái lui để thích ứng với các chu kỳ và sản phẩm khác nhau.

Phân tích rủi ro chiến lược

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Xác suất giá bật lại sau khi tiến gần đến mức thoái lui quan trọng không phải là 100%, cần kết hợp với thân nến để đánh giá;

-

RSI một chu kỳ có thể tạo ra tín hiệu giả kiểu phục hồi chết chóc, có thể xem xét xác nhận đa chu kỳ;

-

Mức cắt lỗ đặt quá rộng có thể làm tăng thua lỗ;

-

Khi giá biến động mạnh, cắt lỗ có thể bị phá vỡ, cần cân nhắc nới lỏng mức cắt lỗ.

Những rủi ro trên đều có thể được kiểm soát thông qua điều chỉnh tham số, kết hợp tối ưu hóa chỉ báo, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa thêm ở những điểm sau:

-

Bổ sung xác nhận của chỉ báo khối lượng giao dịch để tránh phá vỡ giả với khối lượng thấp;

-

Xem xét sử dụng chỉ báo Bollinger Bands, đưa ra tín hiệu khi giá phá vỡ dải;

-

Xây dựng mô hình học máy hoặc mạng nơ-ron để tự động nhận diện cơ hội giao dịch chất lượng cao;

-

Sử dụng các phương pháp như thuật toán di truyền để tự động tối ưu hóa tham số, điều chỉnh điểm cắt lỗ và chốt lời.

Tổng kết

Bài viết này đã trình bày chi tiết một chiến lược giao dịch định lượng kết hợp RSI và các mức thoái lui Fibonacci để ra quyết định. Chiến lược này tích hợp phân tích chỉ báo kép với các kỹ thuật giao dịch cổ điển, trong khi kiểm soát rủi ro, nâng cao chất lượng tín hiệu giao dịch. Với việc điều chỉnh tham số và tối ưu hóa mô hình, hiệu quả của chiến lược có thể được cải thiện hơn nữa.

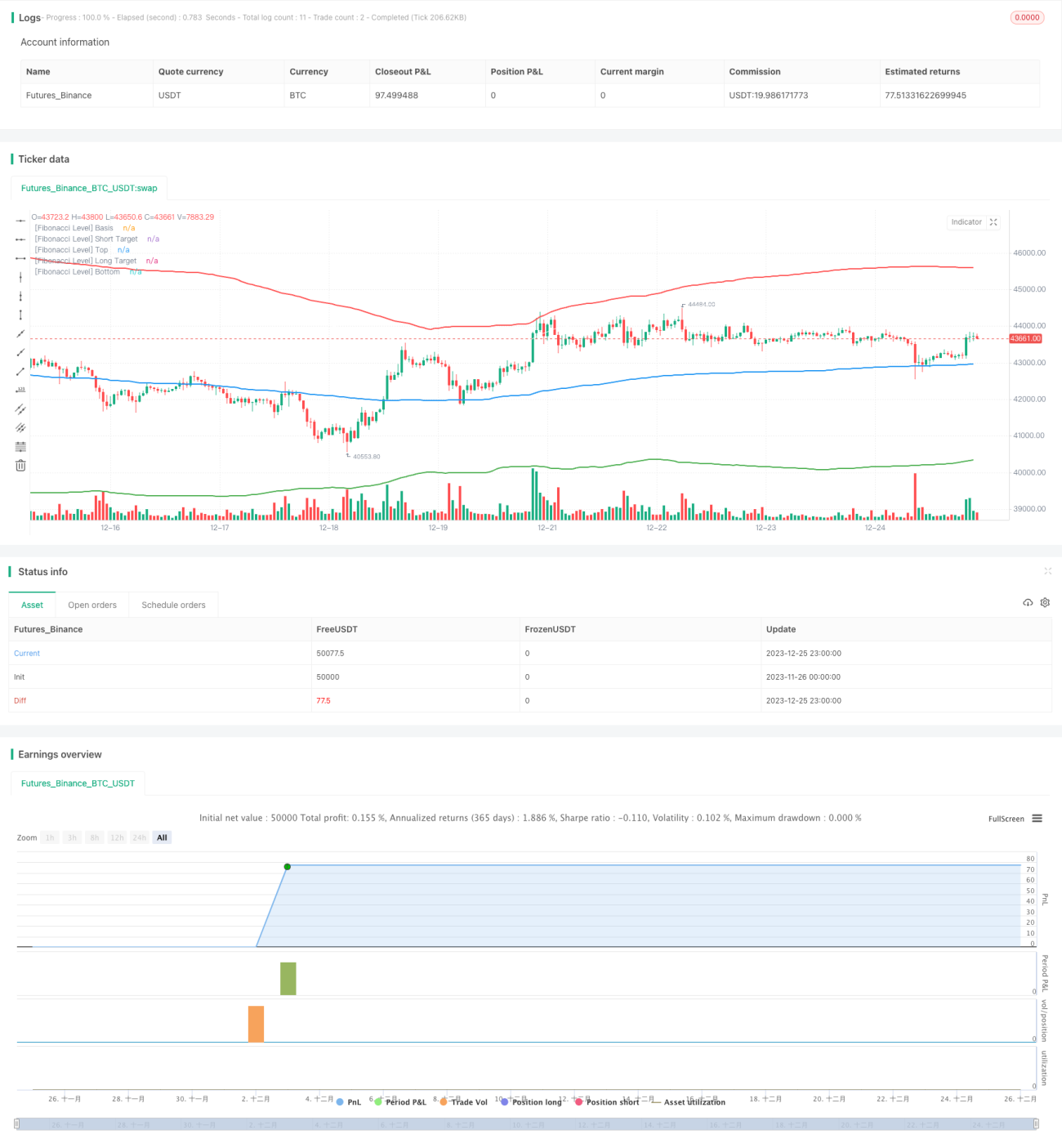

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1