Chiến lược giao dịch đảo chiều kết hợp hai nhân tố

Tổng quan

Chiến lược này trước tiên sử dụng tín hiệu đảo chiều giá để giao dịch, sau đó kết hợp với bộ lọc xu hướng để sàng lọc, tạo thành cơ chế hai yếu tố. Trong đó, phần đảo chiều giá sử dụng hệ thống đảo chiều 123, phần lọc xu hướng sử dụng hệ thống giao dịch trích xuất xu hướng (Extracting The Trend - ETT), kết hợp cả hai tạo thành chiến lược giao dịch đảo chiều dẫn dắt bởi hai yếu tố.

Nguyên lý chiến lược

Phần đảo chiều giá sử dụng hệ thống đảo chiều 123. Hệ thống này có nguồn gốc từ cuốn sách How I Tripled My Money in the Futures Market của Ulf Jensen, trang 183. Các điều kiện phát sinh tín hiệu giao dịch như sau:

- Giá đóng cửa ngày trước đó thấp hơn giá đóng cửa hai ngày trước đó.

- Giá đóng cửa hiện tại cao hơn giá đóng cửa ngày trước đó.

- Đường K chậm 9 ngày dưới 50.

Khi thỏa mãn các điều kiện trên, phát sinh tín hiệu mua; ngược lại, khi:

- Giá đóng cửa ngày trước đó cao hơn giá đóng cửa hai ngày trước đó.

- Giá đóng cửa hiện tại thấp hơn giá đóng cửa ngày trước đó.

- Đường K nhanh 9 ngày trên 50.

Khi thỏa mãn các điều kiện trên, phát sinh tín hiệu bán.

Mục đích của phần hệ thống giao dịch đảo chiều này là nắm bắt chuyển động khi giá hình thành đảo chiều ngắn hạn.

Phần lọc xu hướng sử dụng hệ thống trích xuất xu hướng (ETT). Hệ thống ETT xác định hướng xu hướng thông qua bộ lọc hiệu suất và kết hợp đường trung bình. Trong chiến lược này, vai trò chính của nó là xác thực tín hiệu đảo chiều giá, tránh thực hiện giao dịch đảo chiều khi không có xu hướng rõ ràng.

Chiến lược này kết hợp tín hiệu giao dịch của hai chiến lược con, cuối cùng đạt được giao dịch đảo chiều dẫn dắt bởi hai yếu tố.

Phân tích ưu điểm

Chiến lược giao dịch đảo chiều kết hợp hai yếu tố thông qua sự kết hợp của các chiến lược con, tổng hợp ưu điểm riêng của từng chiến lược, thể hiện chủ yếu ở:

- Chiến lược đảo chiều 123 có thể nắm bắt cơ hội đảo chiều giá ngắn hạn.

- Chiến lược ETT có thể lọc hiệu quả các kịch bản không có xu hướng rõ ràng, tránh rủi ro giao dịch đảo chiều.

- Cơ chế dẫn dắt hai yếu tố nâng cao chất lượng tín hiệu.

Do đó, chiến lược này có thể lọc hiệu quả các tín hiệu đảo chiều không hợp lệ, thực hiện giao dịch đảo chiều trên cơ sở nhận định xu hướng chính xác, từ đó cải thiện hiệu suất tổng thể của hệ thống giao dịch.

Phân tích rủi ro

Chiến lược giao dịch đảo chiều kết hợp hai yếu tố chủ yếu tồn tại các rủi ro sau:

- Rủi ro giá tiếp tục diễn biến theo xu hướng ban đầu sau khi đảo chiều. Nếu tham số của Compiler thiết lập không phù hợp, tín hiệu đảo chiều xuất hiện quá thường xuyên, dẫn đến bỏ lỡ cơ hội xu hướng.

- Rủi ro do nhận định sai của chiến lược ETT. Bản thân chiến lược ETT cũng có thể mắc sai lầm trong nhận định, dẫn đến thua lỗ trong giao dịch đảo chiều.

- Rủi ro vốn có của cơ chế dẫn dắt hai yếu tố. Xác suất cả hai tín hiệu giao dịch cùng sai thấp hơn so với xác suất sai của một tín hiệu đơn lẻ, nhưng việc cả hai cùng sai vẫn có xác suất xảy ra, có thể khuếch đại tổn thất.

Để giảm thiểu các rủi ro trên, có thể xem xét điều chỉnh tham số Compiler, tối ưu hóa chiến lược đảo chiều và chiến lược ETT để nhận định chính xác hơn, đồng thời nới rộng phạm vi cắt lỗ của giao dịch đảo chiều một cách thích hợp. Trong thực tế, cũng cần cân nhắc đầy đủ rủi ro của cơ chế dẫn dắt hai yếu tố và kiểm soát quy mô vị thế.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số hệ thống đảo chiều, tìm ra tổ hợp tham số tốt hơn.

- Tối ưu hóa tham số hệ thống ETT, nâng cao độ chính xác nhận định xu hướng.

- Thử nghiệm kết hợp các chiến lược đảo chiều giá khác với ETT.

- Bổ sung cơ chế kiểm soát quy mô vị thế.

- Bổ sung thêm nhiều yếu tố dẫn dắt hơn.

Trên cơ sở giữ nguyên tư duy chiến lược và logic tín hiệu giao dịch chính, thông qua tối ưu hóa tham số và kết hợp, hy vọng có thể đạt được kết quả backtest tốt hơn.

Kết luận

Chiến lược giao dịch đảo chiều kết hợp hai yếu tố thông qua sự kết hợp hữu cơ giữa tín hiệu đảo chiều giá và tín hiệu lọc xu hướng, xây dựng hệ thống giao dịch dựa trên phán đoán đa yếu tố. So với tín hiệu đảo chiều đơn lẻ, chiến lược này có thể tránh được các tín hiệu giả trong các kịch bản không có xu hướng rõ ràng, đồng thời vẫn đảm bảo nắm bắt được các đảo chiều giá ngắn hạn, từ đó nâng cao chất lượng tín hiệu. Bằng cách tối ưu hóa tham số và bổ sung thêm các yếu tố khác, hy vọng có thể đạt được hiệu suất tốt hơn.

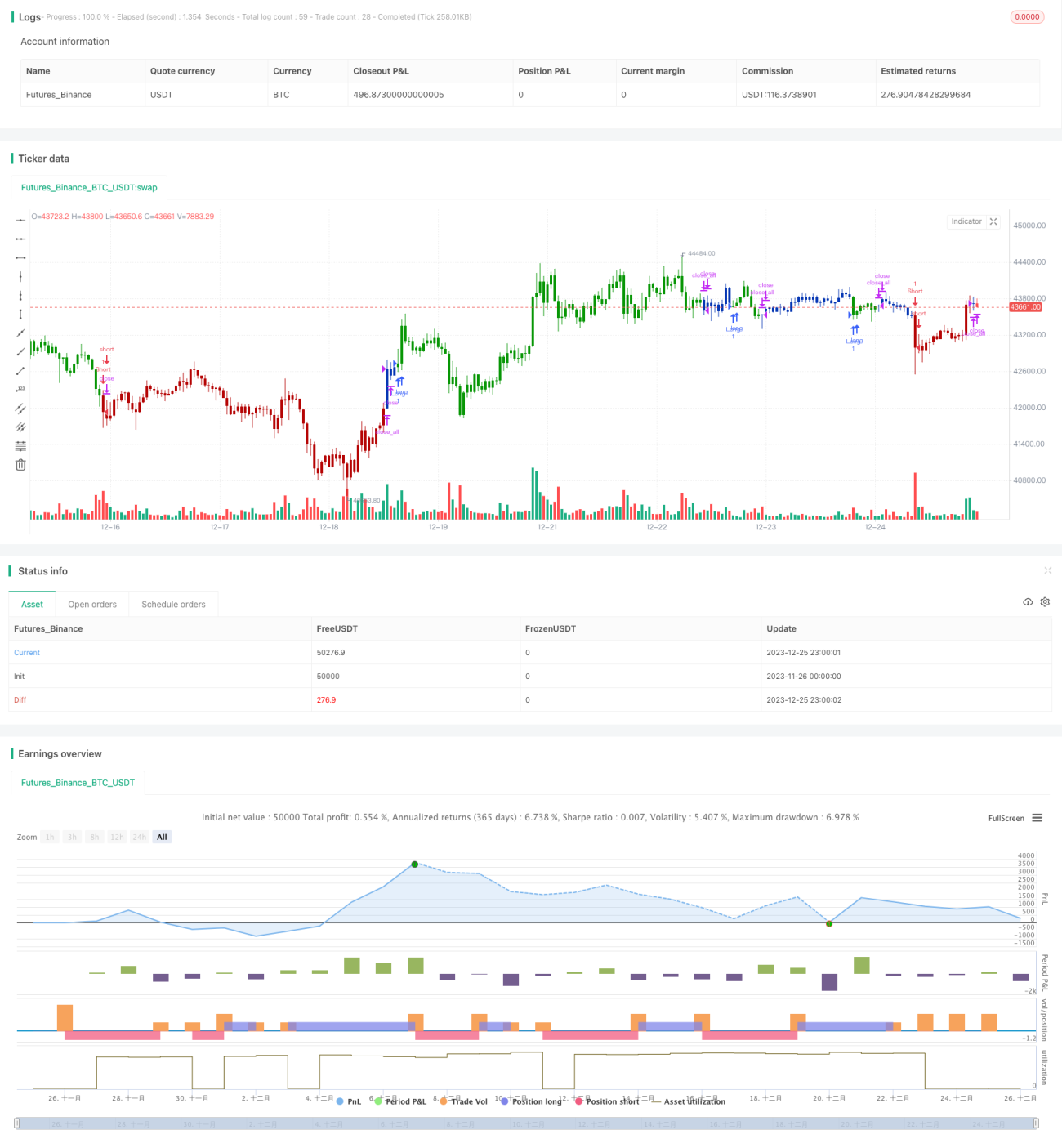

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1