Chiến lược xác định xu hướng đa khung thời gian

Tổng quan

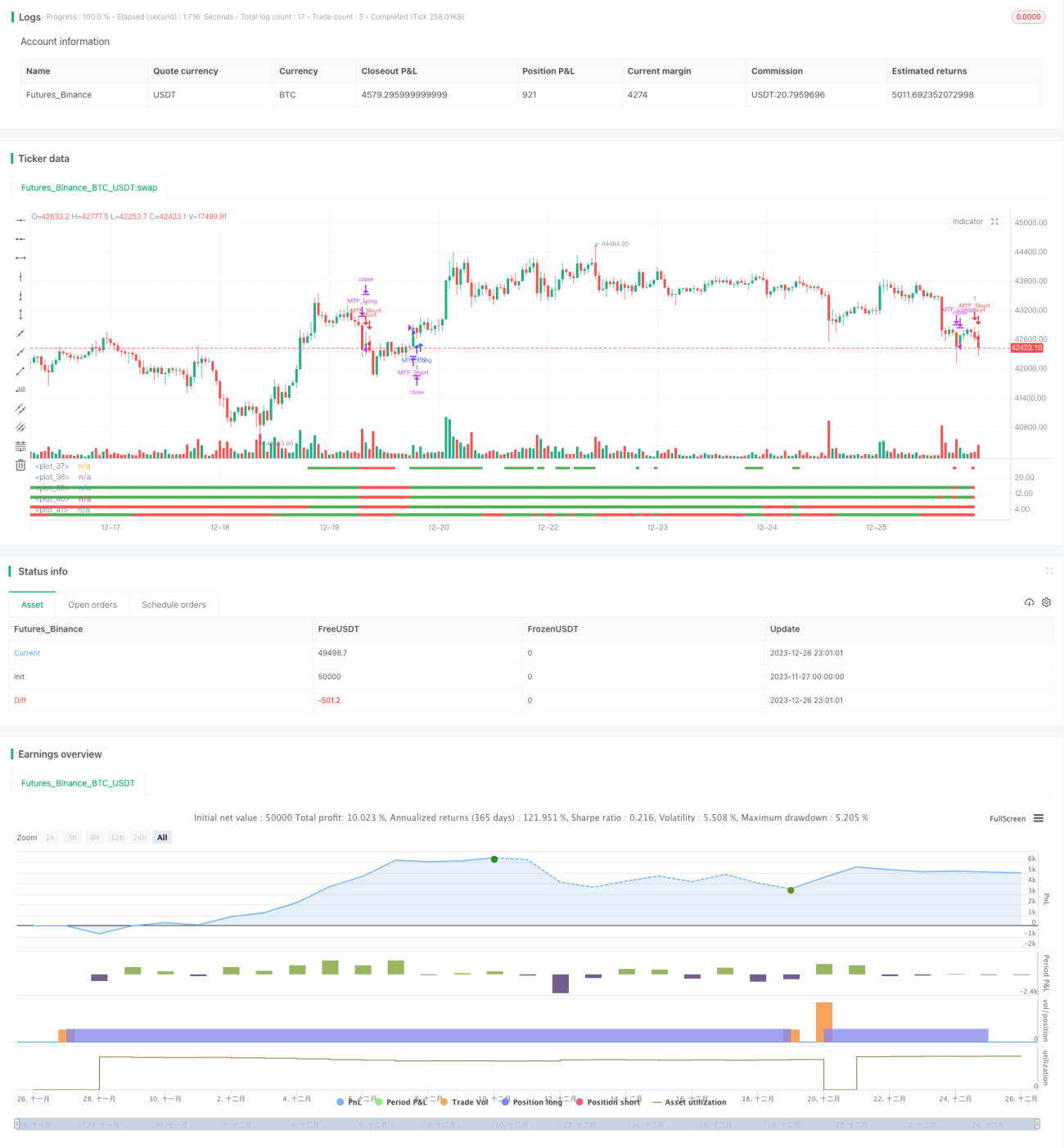

Chiến lược này sử dụng 4 khung thời gian khác nhau để xác định hướng xu hướng, nhằm phát hiện xu hướng dài hạn đồng thời tận dụng khung thời gian ngắn làm thời điểm vào lệnh. Khi giá mở cửa của cả 4 khung thời gian (ngày, tuần, 15 ngày, tháng) đều thấp hơn giá đóng cửa thì xác định xu hướng tăng dài hạn; khi giá mở cửa của cả 4 khung thời gian đều cao hơn giá đóng cửa thì xác định xu hướng giảm dài hạn. Sau khi xác định xu hướng dài hạn, chiến lược sẽ sử dụng tín hiệu từ khung thời gian ngắn để mở vị thế.

Nguyên lý chiến lược

Chiến lược này sử dụng 4 khung thời gian: ngày, tuần, 15 ngày và tháng. Dựa trên mối quan hệ giữa giá mở cửa và giá đóng cửa của 4 khung thời gian này để xác định hướng xu hướng dài hạn.

Khi giá mở cửa của khung ngày, tuần, 15 ngày và tháng đều thấp hơn giá đóng cửa, điều này cho thấy trên cả 4 khung thời gian, giá đều đang trong xu hướng tăng. Lúc này xác định là thị trường tăng giá (bullish), triển vọng tăng dài hạn.

Ngược lại, khi giá mở cửa của cả 4 khung thời gian đều cao hơn giá đóng cửa, điều này cho thấy trên cả 4 khung thời gian, giá đều đang trong xu hướng giảm. Lúc này xác định là thị trường giảm giá (bearish), triển vọng giảm dài hạn.

Sau khi xác định được hướng xu hướng dài hạn, chiến lược sẽ thực hiện mở vị thế khi có tín hiệu mua/bán từ khung thời gian ngắn. Nói cách khác, chiến lược này sử dụng khung dài hạn để phán đoán xu hướng lớn, sử dụng khung ngắn hạn để xác định thời điểm vào lệnh cụ thể.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Đánh giá đa khung thời gian, tăng độ chính xác

Sử dụng 4 khung thời gian khác nhau để tổng hợp đánh giá xu hướng dài hạn giúp tăng độ chính xác, tránh bị nhiễu bởi biến động ngắn hạn của thị trường.

-

Kết hợp dài và ngắn hạn, chiến lược linh hoạt

Sử dụng khung dài hạn để xác định hướng chính, đồng thời tận dụng tín hiệu từ khung ngắn hạn để thực hiện giao dịch. Chiến lược linh hoạt, có thể nắm bắt cơ hội ngắn hạn mà không lệch khỏi xu hướng chính.

-

Tham số đơn giản, dễ triển khai

Chỉ báo chính của chiến lược chỉ dựa trên giá mở cửa và giá đóng cửa của 4 khung thời gian, tham số thiết lập đơn giản, dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu:

-

Xu hướng dài hạn đảo chiều

Nếu xu hướng tăng dài hạn đột ngột chuyển sang giảm dài hạn, chiến lược không thể nhận biết kịp thời, có thể gây ra thua lỗ lớn. Lúc này cần can thiệp thủ công hoặc đặt lệnh cắt lỗ.

-

Hiệu quả vận hành ngắn hạn kém

Chiến lược chủ yếu dựa vào tín hiệu ngắn hạn để xác định thời điểm vào lệnh. Nếu hiệu quả vận hành ngắn hạn kém, không thể mở vị thế đúng lúc, sẽ ảnh hưởng đến hiệu suất tổng thể. Có thể điều chỉnh tham số ngắn hạn hoặc tối ưu chiến lược ngắn hạn.

Hướng tối ưu

Chiến lược này còn có dư địa để tối ưu thêm:

-

Thêm chiến lược cắt lỗ

Có thể thiết lập cắt lỗ động (trailing stop) hoặc lệnh cắt lỗ chờ (stop limit) để kiểm soát thua lỗ tối đa.

-

Tối ưu chiến lược ngắn hạn

Có thể kiểm nghiệm các chỉ báo ngắn hạn khác nhau để tìm chiến lược ngắn hạn phù hợp hơn, nâng cao hiệu quả vào lệnh.

-

Điều chỉnh khối lượng vị thế linh hoạt

Có thể điều chỉnh khối lượng vị thế dựa trên mức độ biến động của thị trường, tăng khối lượng khi xu hướng rõ ràng hơn.

-

Kết hợp học máy

Có thể thu thập lượng lớn dữ liệu và sử dụng các phương pháp học máy để tối ưu hóa tham số và quy tắc một cách linh hoạt.

Tổng kết

Chiến lược này xác định hướng xu hướng bằng cách kết hợp nhiều khung thời gian, áp dụng tư duy kết hợp dài hạn và ngắn hạn. Nó vừa đảm bảo phán đoán được xu hướng lớn, vừa tận dụng cơ hội ngắn hạn để vào lệnh. Logic vận hành tổng thể rõ ràng, hợp lý, triển khai đơn giản và là một chiến lược theo xu hướng hiệu quả. Với việc áp dụng các kỹ thuật như cắt lỗ, quản lý khối lượng động, chiến lược này còn có nhiều tiềm năng cải thiện, đáng để thực hành và tối ưu.

- 1