Chiến lược đảo chiều giao cắt hai đường trung bình động

Tổng quan: Chiến lược này là chiến lược giao dịch cổ điển dựa trên giao cắt đường trung bình động, chỉ báo sử dụng hai đường trung bình động, bao gồm đường trung bình động đơn giản (SMA), đường trung bình động hàm mũ (EMA), đường trung bình động trọng số tuyến tính (VWMA) và đường trung bình động trọng số dao động (HMA).

Nguyên lý: Logic cốt lõi của chiến lược là giao cắt hai đường trung bình động. Bằng cách tính toán hai đường trung bình động với các tham số khác nhau, khi đường trung bình nhanh cắt lên trên đường trung bình chậm sẽ phát sinh tín hiệu mua; khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm sẽ phát sinh tín hiệu bán. Giao cắt đường trung bình động thể hiện sự chuyển hướng của xu hướng ngắn hạn và dài hạn của giá.

Phân tích ưu điểm: Ưu điểm chính của chiến lược giao cắt hai đường trung bình động nằm ở sự đơn giản và dễ vận hành. Chỉ với một tín hiệu, người dùng có thể có được nhận định xu hướng cơ bản nhất mà không cần quá nhiều lựa chọn và điều chỉnh tham số, rất phù hợp cho các nhà giao dịch mới. Ngoài ra, các loại đường trung bình động khác nhau đều được kiểm tra, cho phép lựa chọn các tổ hợp khác nhau để tối ưu hóa.

Phân tích rủi ro: Rủi ro chính của chiến lược này nằm ở việc chiến lược giao cắt đường trung bình động thông thường có thể tạo ra nhiều tín hiệu giả, dẫn đến vấn đề đóng vị thế nhiều lần với lợi nhuận nhỏ, ảnh hưởng đến lợi nhuận tổng thể. Ngoài ra, việc cố định độ dài đường trung bình nhanh và chậm cũng có thể mất hiệu quả trong một số chu kỳ nhất định.

Hướng tối ưu hóa: 1) Thử nghiệm với các chu kỳ khác nhau để xác định tổ hợp chu kỳ giao cắt đường trung bình tối ưu. 2) Xem xét việc đưa vào bộ tham số đường trung bình thứ hai và sự hỗ trợ của chỉ báo RSI để giảm tín hiệu giả. 3) Đưa vào điều kiện xác định dựa trên sự thay đổi gia tăng của chỉ báo MA thay vì giao cắt đơn thuần, nhằm có được phán đoán giao cắt đáng tin cậy hơn.

Kết luận: Chiến lược này sử dụng khung của chiến lược giao cắt đường trung bình động truyền thống, tiến hành kiểm tra hai đường trung bình động để tìm ra tổ hợp chu kỳ tối ưu, đồng thời bổ sung thêm điều kiện dừng lỗ dựa trên ROC của đường trung bình và giá. Nhìn chung, đây là một chiến lược hai đường trung bình đơn giản, dễ sử dụng và phù hợp với logic giao dịch định lượng. Ngoài ra, các ý tưởng tối ưu hóa phong phú cũng cung cấp không gian phát triển tiếp theo cho chiến lược này.

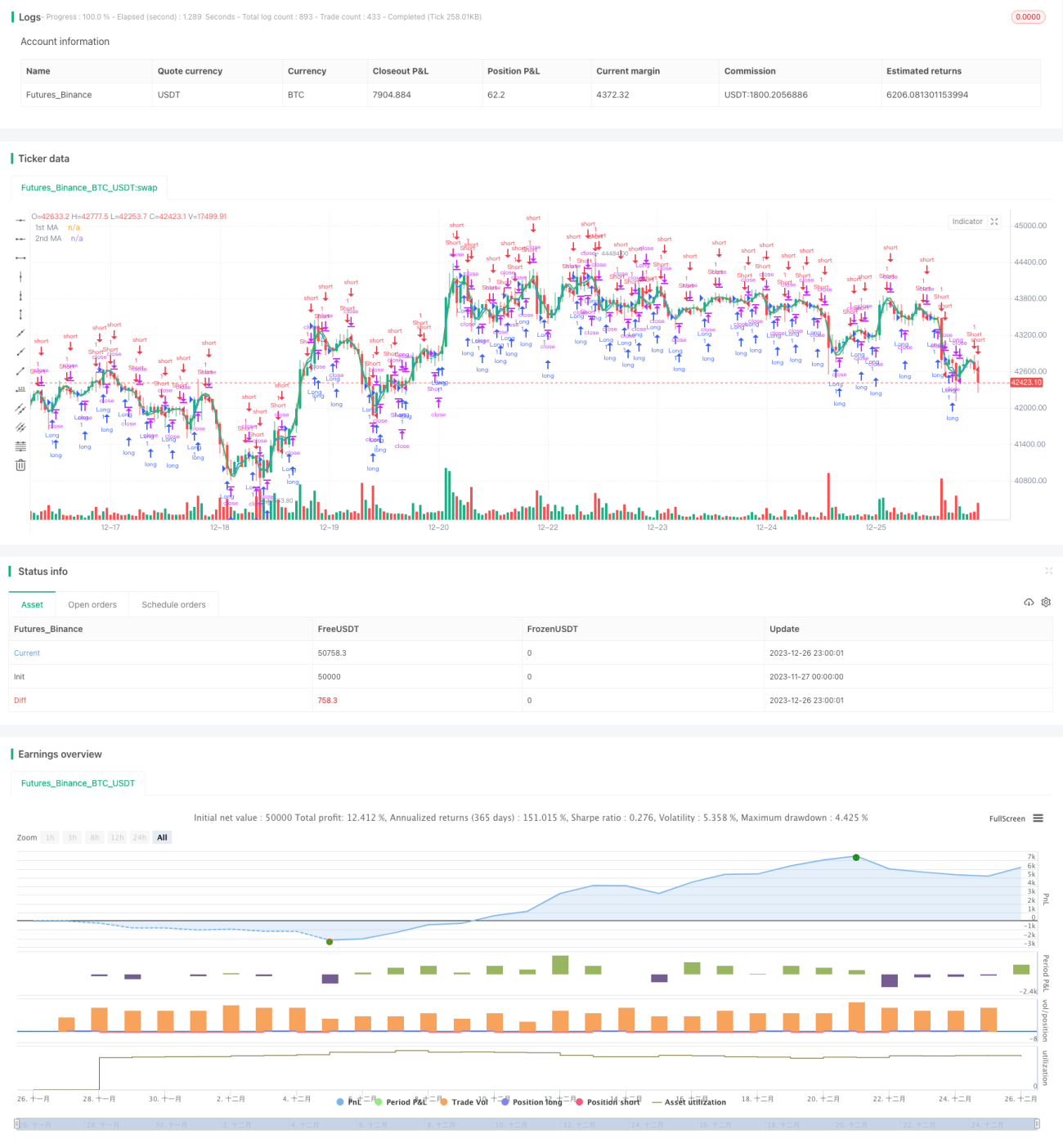

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1