Chiến lược T3-CCI kết hợp xu hướng đảo chiều trong giao dịch định lượng

Tổng quan

Chiến lược này kết hợp sử dụng chiến lược đảo chiều xu hướng và chỉ báo T3-CCI để phát tín hiệu giao dịch tại các điểm đảo chiều của thị trường, thuộc loại chiến lược giao dịch ngắn hạn định lượng.

Nguyên lý chiến lược

-

Phần chiến lược đảo chiều xu hướng: Sử dụng so sánh giá đóng cửa 2 ngày để xác định tín hiệu đảo chiều giá, kết hợp chỉ báo đường chậm K 9 ngày để xác định vùng quá mua/quá bán, phát tín hiệu mua/bán.

-

Phần T3-CCI: Sử dụng đường trung bình T3 để làm mượt lại chỉ báo CCI, giảm tín hiệu sai, xác định vùng quá mua/quá bán, kết hợp với chiến lược đảo chiều xu hướng để lọc thời điểm vào lệnh.

Tổng hợp tín hiệu từ hai phần để xác định hướng giao dịch cuối cùng.

Phân tích ưu điểm

-

Sử dụng hai loại chỉ báo và so sánh giá để xác định, có thể nhận diện hiệu quả các điểm đảo chiều tiềm năng.

-

Ứng dụng đường trung bình T3 giúp nâng cao chất lượng tín hiệu CCI, giảm tín hiệu giả.

-

Kết hợp sử dụng các loại chiến lược khác nhau, có thể cải thiện độ ổn định tổng thể của chiến lược.

Phân tích rủi ro

-

Trong trường hợp đảo chiều thất bại, sẽ phát sinh tín hiệu sai và thua lỗ. Cần cắt lỗ kịp thời để kiểm soát rủi ro.

-

Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu suất chiến lược, cần điều chỉnh tham số theo từng thị trường khác nhau.

-

Tín hiệu đảo chiều có độ kịp thời kém, không thể bắt kịp các đợt đảo chiều nhanh.

Hướng tối ưu

-

Thêm bộ lọc xu hướng để tránh tổn thất do đảo chiều thất bại.

-

Thử nghiệm phương pháp học máy để tự động tối ưu tham số.

-

Bổ sung cơ chế cắt lỗ.

-

Khám phá các chỉ báo hiệu quả hơn để xác định thời điểm đảo chiều.

Tổng kết

Chiến lược này tổng hợp sử dụng nhiều chỉ báo kỹ thuật để xác định các điểm đảo chiều tiềm năng. Có thể khai thác hiệu quả các cơ hội đảo chiều của thị trường, thuộc loại chiến lược định lượng phù hợp với giao dịch ngắn hạn. Thông qua các biện pháp tối ưu như điều chỉnh tham số, bảo vệ cắt lỗ, kết hợp với nhận định xu hướng, có thể tăng cường độ ổn định của chiến lược.

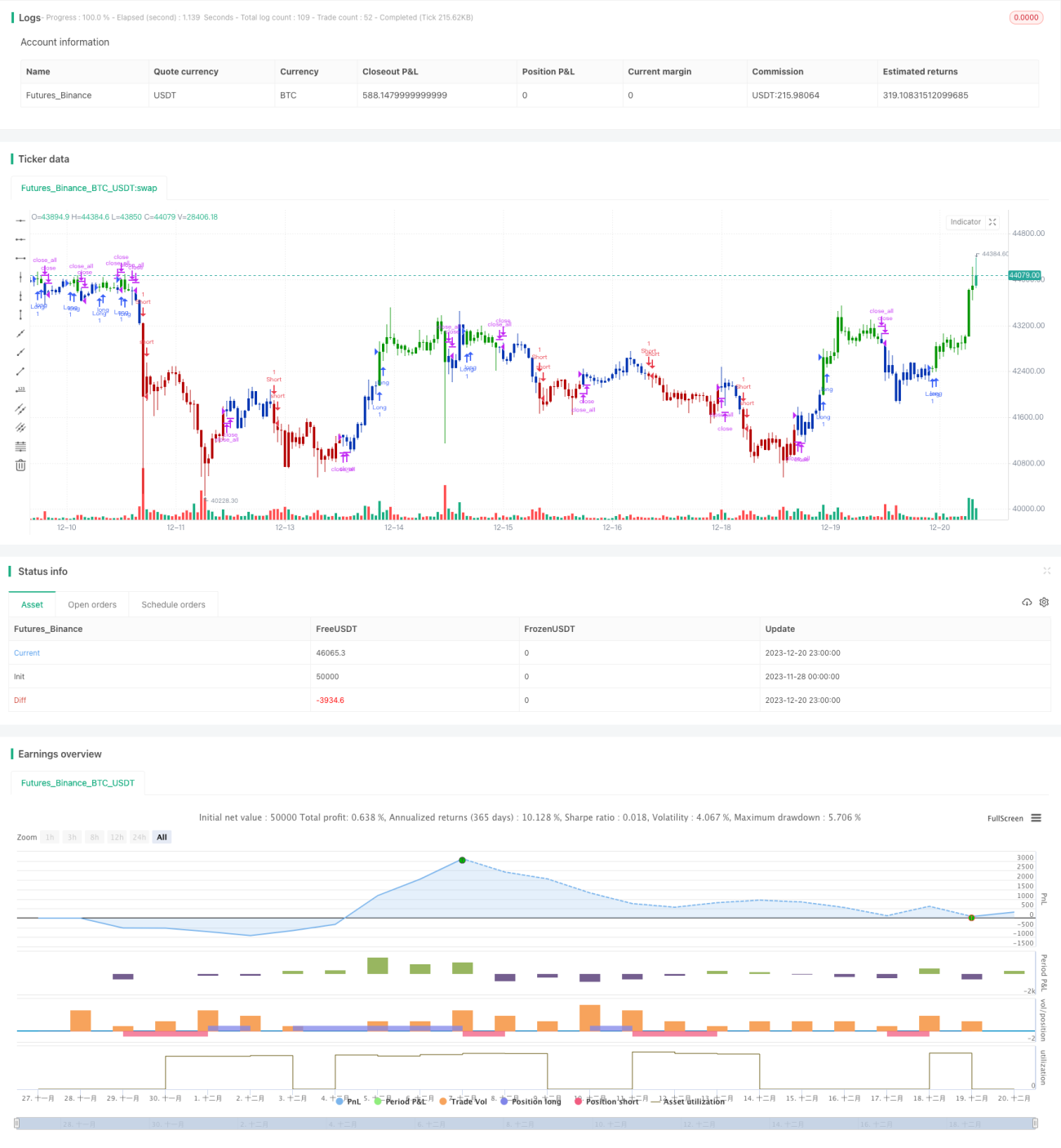

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1