Chiến lược vùng cao/thấp của tiền điện tử dựa trên đa chỉ báo

Tổng quan

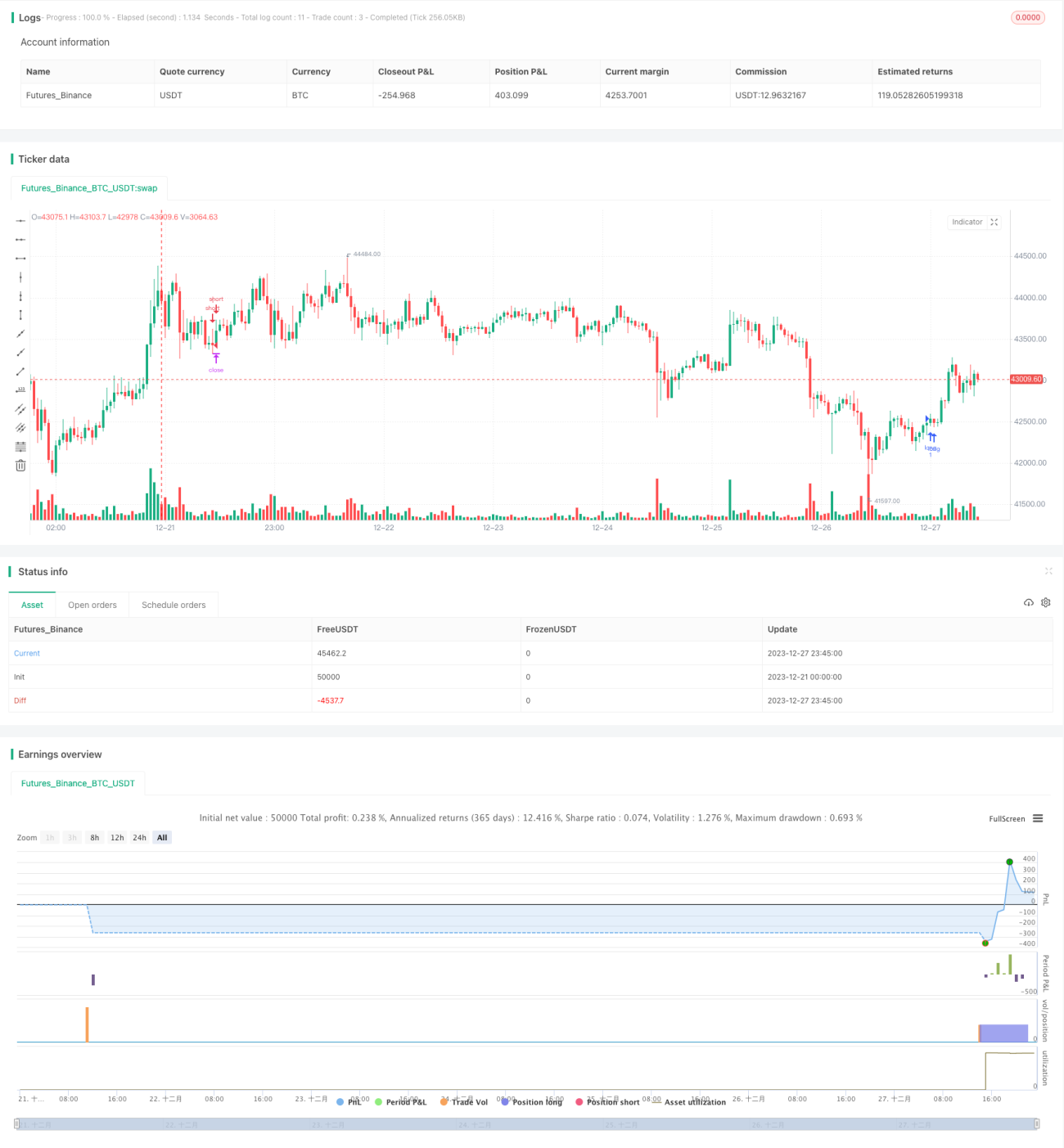

Chiến lược này là một chiến lược giao dịch dựa trên vùng giá cao và thấp, phù hợp với thị trường tiền điện tử. Nó kết hợp nhiều chỉ báo như MACD, PSAR, ATR, sóng Elliott, v.v., và giao dịch trên các khung thời gian cao như 1 giờ, 4 giờ hoặc 1 ngày. Ưu điểm của chiến lược là tỷ lệ lợi nhuận/rủi ro cao, với hệ số lợi nhuận trung bình đạt 1,5-2,5.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược này đến từ việc kết hợp các vùng giá cao/thấp và nhiều chỉ báo. Logic cụ thể như sau:

-

Xác định xem nến có xuất hiện vùng giá cao/thấp hay không, tức là đỉnh liên tiếp tạo đỉnh cao hơn, đáy liên tiếp tạo đáy thấp hơn.

-

Kiểm tra mức histogram của MACD.

-

Kiểm tra chỉ báo PSAR để xác định hướng xu hướng.

-

Kiểm tra chỉ báo xu hướng được tạo bởi ATR và MA để xác định hướng xu hướng.

-

Kiểm tra chỉ báo sóng Elliott để xác nhận hướng xu hướng.

Nếu cả 5 điều kiện trên đều cùng hướng, sẽ phát sinh tín hiệu mua hoặc bán.

Ưu điểm chiến lược

-

Tỷ lệ lợi nhuận/rủi ro cao, có thể đạt 1:30.

-

Hệ số lợi nhuận trung bình cao, thường nằm trong khoảng 1,5-2,5.

-

Kết hợp nhiều chỉ báo, giúp lọc hiệu quả các tín hiệu phá vỡ giả.

Rủi ro chiến lược

-

Tỷ lệ thắng thấp, chỉ từ 10%-20%.

-

Có rủi ro drawdown và dao động giá (sideways).

-

Hiệu quả của chỉ báo bị ảnh hưởng bởi môi trường thị trường.

-

Yêu cầu khả năng chịu đựng tâm lý cao.

Biện pháp đối phó:

-

Tăng quy mô vốn giao dịch để cân bằng tỷ lệ thắng.

-

Kiểm soát chặt chẽ mức cắt lỗ cho từng lệnh.

-

Điều chỉnh tham số chỉ báo theo từng thị trường khác nhau.

-

Chuẩn bị tâm lý tốt, kiểm soát quy mô vị thế.

Hướng tối ưu hóa

-

Kiểm tra tham số chỉ báo theo từng loại tiền điện tử và điều kiện thị trường khác nhau.

-

Thêm chiến lược cắt lỗ, chốt lời để tối ưu hóa quản lý vốn.

-

Kết hợp phương pháp học máy để tăng tỷ lệ thắng.

-

Thêm chỉ báo tâm lý xã hội để lọc tín hiệu giao dịch.

-

Xem xét xác nhận tín hiệu trên nhiều khung thời gian.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch có rủi ro cao, lợi nhuận cao phù hợp với thị trường tiền điện tử. Ưu điểm của nó là tỷ lệ lợi nhuận/rủi ro cao, có thể đạt hệ số lợi nhuận trung bình cao. Rủi ro chính nằm ở tỷ lệ thắng thấp, đòi hỏi khả năng chịu đựng tâm lý mạnh mẽ. Hướng tối ưu hóa tiếp theo có thể thực hiện từ nhiều khía cạnh như điều chỉnh tham số, tối ưu quản lý vốn, tăng tỷ lệ thắng. Nhìn chung, chiến lược này có giá trị thực tiễn nhất định đối với các nhà giao dịch tiền điện tử tìm kiếm lợi nhuận cao.

- 1