Chiến lược giá trị dựa trên giá trung bình và khối lượng giao dịch

Tổng quan

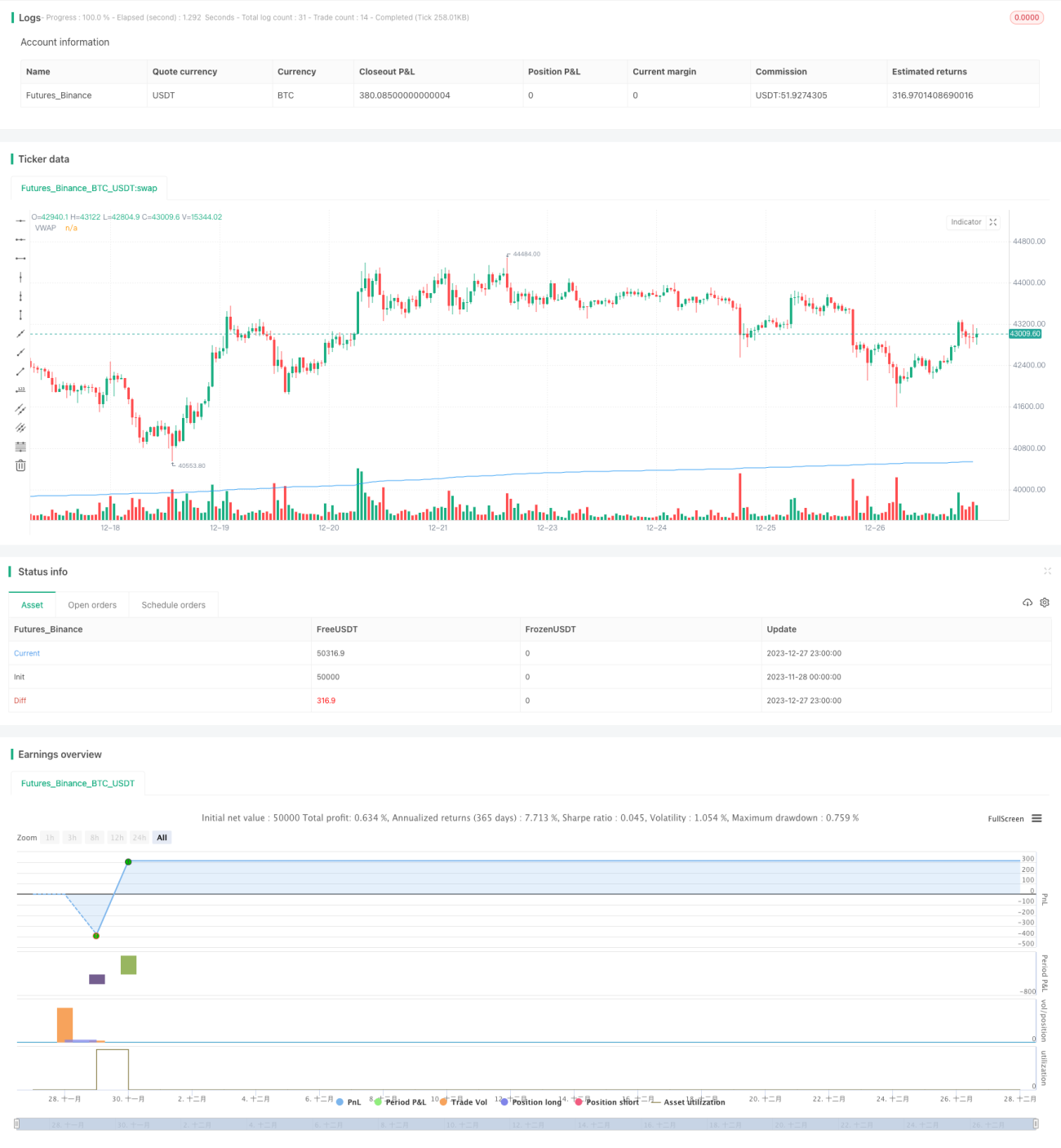

Chiến lược Giá trị Khối lượng Trung bình (VWAP) là một chiến lược theo dõi giá trung bình của cổ phiếu trong một khoảng thời gian nhất định. Chiến lược này sử dụng VWAP làm chuẩn mực, khi giá cao hơn hoặc thấp hơn VWAP sẽ mở vị thế mua hoặc bán. Nó cũng thiết lập các điều kiện cắt lỗ và chốt lời để quản lý giao dịch.

Nguyên lý chiến lược

Chiến lược này trước tiên tính tổng tích của giá điển hình (trung bình của giá cao nhất, giá thấp nhất và giá đóng cửa) với khối lượng, cũng như tổng khối lượng. Sau đó lấy tổng tích chia cho tổng khối lượng để tính giá trị VWAP. Khi giá cắt lên trên VWAP, mua vào; khi giá cắt xuống dưới, bán ra.

Điều kiện chốt lời cho vị thế mua là khi giá tăng 3% so với giá vào lệnh; điều kiện cắt lỗ là khi giá giảm 1% so với giá vào lệnh. Vị thế bán cũng có điều kiện tương tự.

Phân tích ưu điểm

Ưu điểm chính của chiến lược VWAP:

-

Sử dụng chỉ báo thống kê quan trọng được công nhận là VWAP làm chuẩn cho tín hiệu giao dịch, giúp chiến lược hiệu quả hơn;

-

Kết hợp tín hiệu VWAP với cắt lỗ/chốt lời, có thể thu lợi nhuận từ xu hướng và giảm thiểu tổn thất;

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

VWAP không thể dự đoán giá trong tương lai, do đó tín hiệu VWAP có thể bị trễ;

-

Điều kiện cắt lỗ đặt quá rộng có thể tăng tổn thất;

-

Thời gian backtest càng dài, tín hiệu giao dịch càng nhiều, hiệu quả thực tế có thể khác biệt.

Những rủi ro này có thể giảm thiểu bằng cách điều chỉnh tham số, tối ưu thuật toán cắt lỗ, v.v.

Hướng tối ưu hóa

Chiến lược này có thể tối ưu hóa theo các hướng sau:

-

Tối ưu tham số VWAP, tìm chu kỳ tính toán tốt nhất;

-

Có thể thử nghiệm các thuật toán trailing stop khác như trailing stop di động, trailing stop di động hàm mũ, v.v.;

-

Có thể kết hợp các chỉ báo khác làm bộ lọc để tránh tín hiệu VWAP sai; ví dụ chỉ báo khối lượng, Bollinger Bands, v.v.

Tổng kết

Nhìn chung, chiến lược Giá trị Khối lượng Trung bình tận dụng sức mạnh dự đoán của chỉ báo VWAP, thiết lập điều kiện chốt lời cắt lỗ, có thể thu được lợi nhuận dương dài hạn. Tuy nhiên, vẫn cần tối ưu hóa thêm và kết hợp các chiến lược khác để giảm rủi ro do biến động thị trường, nâng cao khả năng sinh lời của chiến lược.

- 1