Chiến lược giao dịch Rùa dựa trên đường trung bình động đơn giản

Tổng quan

Chiến lược này đạt được lợi nhuận bằng cách tính toán hai bộ đường trung bình động đơn giản với các tham số khác nhau, sử dụng chúng làm tín hiệu mở và đóng vị thế. Chiến lược lần đầu được đề xuất bởi nhà giao dịch người Mỹ Richard Dennis vào năm 1983, dựa trên các quy tắc đơn giản để đạt được lợi nhuận ổn định, sau đó được Curtis Faith phổ biến rộng rãi.

Nguyên lý chiến lược

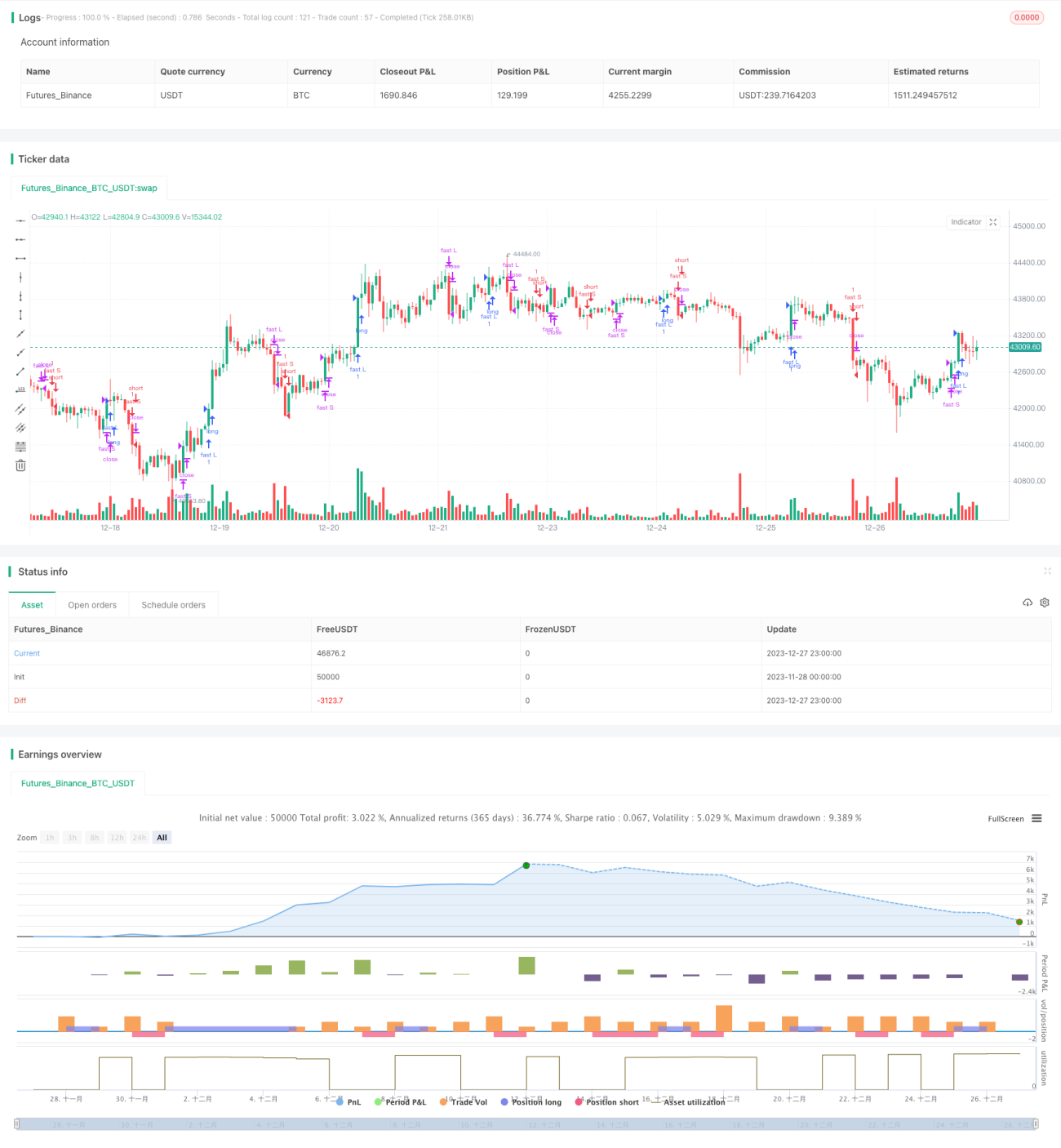

Chiến lược này đồng thời tính toán hai đường trung bình nhanh và chậm. Đường nhanh có tham số chu kỳ mở vị thế là 20 ngày, chu kỳ đóng vị thế là 10 ngày; đường chậm có tham số chu kỳ mở vị thế là 55 ngày, chu kỳ đóng vị thế là 20 ngày. Khi giá cắt lên mức cao nhất của chu kỳ mở vị thế của đường nhanh, tín hiệu mua được kích hoạt; khi giá cắt xuống mức thấp nhất của chu kỳ mở vị thế, tín hiệu bán được kích hoạt. Tương tự, khi giá cắt xuống mức thấp nhất của chu kỳ đóng vị thế, vị thế mua sẽ được đóng; khi giá cắt lên mức cao nhất của chu kỳ đóng vị thế, vị thế bán sẽ được đóng. Logic mở và đóng vị thế của đường chậm cũng tương tự như đường nhanh.

Chiến lược này dựa trên lý thuyết đường trung bình động để đạt được lợi nhuận. Nghĩa là khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, đó được coi là tín hiệu giá tăng; cắt xuống dưới là tín hiệu giá giảm. Trong chiến lược này, đường nhanh và đường chậm đóng vai trò tương tự.

Ưu điểm của chiến lược

- Quy tắc đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu học tập;

- Tiêu chuẩn mở và đóng vị thế rõ ràng, tránh giao dịch quá thường xuyên;

- Kết hợp cả đường trung bình nhanh và chậm, có thể làm giảm nhiễu do biến động giá gây ra, tạo ra tín hiệu giao dịch rõ ràng hơn;

- Sử dụng nhiều bộ tham số để kết hợp, có thể kiểm soát rủi ro và ngăn ngừa các giao dịch sai lầm;

- Lợi nhuận ổn định trong dài hạn, đã được kiểm chứng trên thị trường thực tế.

Rủi ro và giải pháp

- Bản thân chiến lược khá máy móc, không thể đánh giá các tình huống thị trường đặc biệt, tồn tại giới hạn lợi nhuận nhất định;

- Có thể thử đưa thêm các chỉ báo khác hoặc mô hình học máy để hỗ trợ ra quyết định.

- Đường trung bình động là chỉ báo trễ, tồn tại độ trễ nhất định;

- Có thể rút ngắn chu kỳ mở và đóng vị thế một cách phù hợp.

- Không thể hạn chế mức sụt giảm tối đa.

- Có thể đặt điểm dừng lỗ.

Hướng tối ưu hóa

- Thêm mô-đun dừng lỗ để kiểm soát mức sụt giảm tối đa.

- Kết hợp các chỉ báo khác để lọc tín hiệu.

- Điều chỉnh tham số đường trung bình động một cách linh hoạt.

- Thêm mô-đun xử lý dữ liệu để loại bỏ ảnh hưởng của dữ liệu bất thường.

- Kết hợp mô hình học máy để xác định xu hướng.

Tổng kết

Chiến lược này thuộc loại chiến lược theo xu hướng điển hình. Dựa vào hai đường trung bình động đơn giản để xây dựng quy tắc giao dịch, đạt được lợi nhuận ổn định bằng cách theo dõi xu hướng thị trường. Chiến lược dễ hiểu và dễ thực hiện, tín hiệu mở vị thế rõ ràng, đã được kiểm chứng lợi nhuận trên thị trường thực tế trong dài hạn, rất phù hợp cho người mới bắt đầu học tập và nghiên cứu. Đồng thời, nó cũng đặt nền tảng cho các giao dịch định lượng phức tạp hơn. Bằng cách liên tục tối ưu hóa, có thể đạt được hiệu suất tốt hơn.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1